II. Елементи операційних витрат

|

Найменування показника |

Код рядка |

За звітний період |

За по- передній період |

|

1 |

2 |

3 |

4 |

|

Матеріальні витрати |

230 |

16 298 |

10 802 |

|

Витрати на оплату праці |

240 |

7328 |

6151 |

|

Відрахування на соціальні заходи |

250 |

103 |

— |

|

Амортизація |

260 |

4455 |

2489 |

|

Інші операційні витрати |

270 |

949 |

587 |

|

|

|

|

|

|

Разом |

280 |

29 133 |

20 029 |

Аналіз доходів і витрат підприємства

Прибуток виступає однією із найважливіших фінансових категорій, яка відображує позитивний фінансовий результат ді- яльності суб’єктів господарювання.

Прибуток відіграє основну роль у подальшому успішному розвитку підприємства будь-якої форми власності. Від величини отриманого прибутку залежить життєдіяльність підприємства, матеріальне становище його працівників та їхній моральний стан, рівень забезпечення внутрішньогосподарських потреб і формування бюджетних ресурсів держави.

Прибуток як кінцевий фінансовий результат являє собою різницю між сумою загальних доходів підприємства та величиною всіх його витрат.

Методологічні засади формування у бухгалтерському обліку та звітності інформації про доходи підприємства, його витрати та порядок подання її у фінансовій звітності визначають П(С)БО15 «Дохід», П(С)БО 16 «Витрати», П(С)БО 3 «Звіт про фінансові результати», а також інші джерела з питань фінансових результатів.

Під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Під витратами розуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

У бухгалтерському обліку визнання доходу пов’язане із принципами нарахування та відповідності доходів і витрат.

Принцип нарахування та відповідності доходів і витрат полягає у тому, що для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображуються в обліку і звітності у момент їх виявлення, незалежно від часу надходження і сплати грошей. Тобто, принцип нарахування полягає у тому, що результати господарських операцій визначаються, коли вони відображуються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображуються в бухгалтерському обліку та фінансовій звітності тих періодів, до якого вони відносяться. Принцип нарахування застосовується водночас із принципом відповідності, за яким витрати визначаються на підставі прямого зв’язку між ними та отриманими доходами.

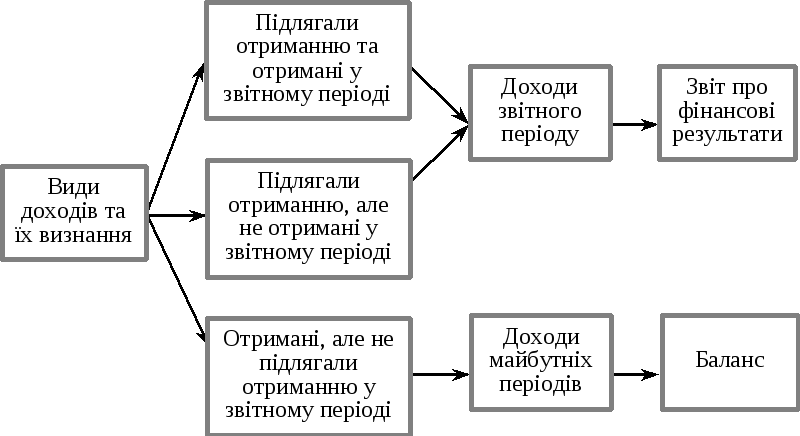

Порядок визнання доходів і витрат у фінансових звітах унаочнюють рис. 6.3 та 6.4.

Рис. 6.3. Визнання доходів у фінансових звітах

Рис. 6.4. Визнання витрат у фінансових звітах

Порядок прийняття рішення про визнання доходів і витрат у звіті про фінансові результати унаочнюють рис. 6.5 та 6.6.

Error: Reference source not found

Рис. 6.5. Прийняття рішення про визнання витрат у Звіті про фінансові результати за П(С)БО 3 [14, с. 495]

Рис. 6.6 Прийняття рішення про визнання доходів у Звіті про фінансові результати за П(С)БО 3 [14, с. 495]

З метою визнання доходу та визначення його суми вирізняють такі види доходів (рис. 6.7):

Error: Reference source not found

Error: Reference source not found

Рис. 6.7. Класифікація доходів підприємства

Класифікацію витрат підприємства наведено на рис. 6.8.

Рис. 6.8. Класифікація витрат підприємства

Аналіз фінансових результатів починають саме з вивчення складу та структури доходів і витрат підприємства. Для цього складають спеціальні аналітичні таблиці (див. табл. 6.2, 6.3).

Таблиця 6.2