-

Аналіз ефективності діяльності підприємства

Розділ 6

6.1. Аналіз фінансових результатів діяльності підприємства

Необхідність і значення аналізу фінансових результатів полягає в тому, що прибуток відбиває кінцевий результат виробничо-фінансової діяльності підприємства. Прибуток є джерелом розширення виробництва, формування державного і місцевого бюджетів.

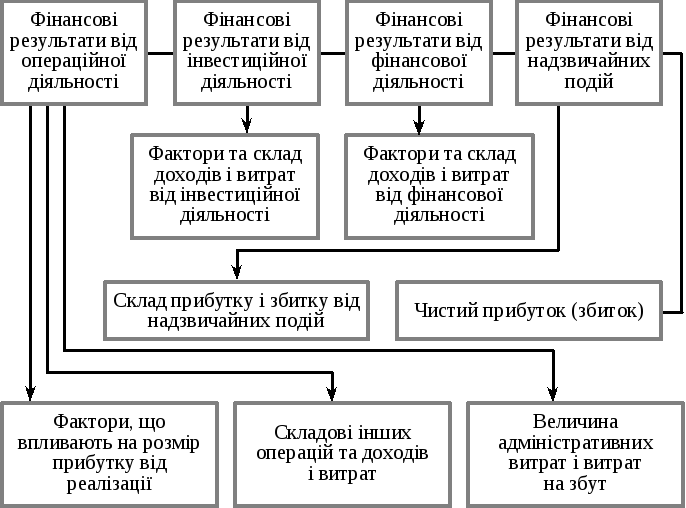

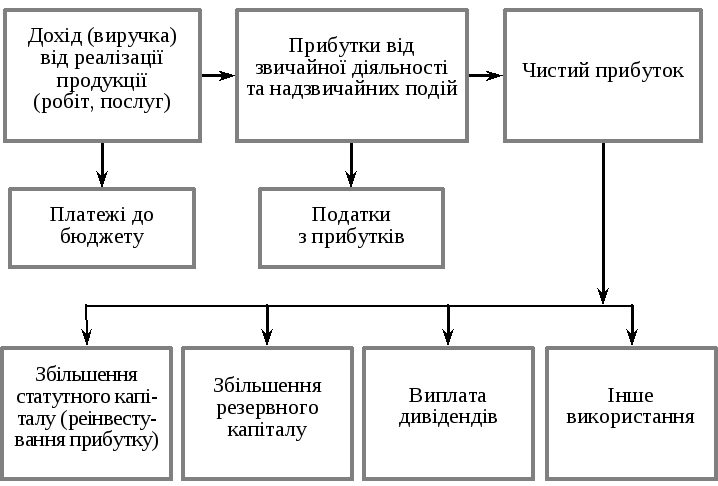

Основні завдання аналізу випливають із схем формування та використання прибутку (рис. 6.1, 6.2).

Рис. 6.1. Схема формування чистого прибутку

Рис. 6.2. Схема платежів з доходів і прибутку підприємства, розподілу та використання чистого прибутку

У процесі аналізу необхідно:

вивчити обсяги, склад і динаміку фінансових результатів діяльності підприємства;

виявити конкретні фактори, які їх визначають, установити їх динаміку та характер впливу на прибуток підприємства;

розрахувати вплив факторів на прибуток від реалізації;

дати оцінку виконанню підприємством обов’язків перед бюджетом по платежах із прибутку;

дати оцінку використанню чистого прибутку за напрямами;

виявити резерви збільшення прибутку.

Джерелами інформації для здійснення аналізу виступають:

фінансовий план (розрахунковий баланс доходів і витрат);

бізнес-план підприємства;

форма № 1 «Баланс»;

форма № 2 «Звіт про фінансові результати» (див. табл. 6.1);

декларація про прибуток підприємства;

особисті спостереження, матеріали маркетингових досліджень;

аналітичні дані до бухгалтерських розрахунків доходів і витрат.

Таблиця 6.1

Звіт про фінансові результати агрокомбінату «зірка» за 2001 рік

1. Фінансові результати

|

Стаття |

Код рядка |

За звітний період |

За по- передній період |

|

1 |

2 |

3 |

4 |

|

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

33 872 |

26 146 |

|

Податок на додану вартість |

015 |

4985 |

3686 |

|

Акцизний збір |

020 |

|

|

|

|

025 |

|

|

|

Інші вирахування з доходів |

030 |

|

|

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

28 887 |

22 462 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

17 670 |

14 202 |

|

Валовий: |

|

|

|

|

прибуток |

050 |

11 217 |

8260 |

|

збиток |

055 |

|

|

|

Інші операційні доходи |

060 |

6326 |

3459 |

|

Адміністративні витрати |

070 |

2470 |

1278 |

|

Витрати на збут |

080 |

1479 |

1030 |

|

Інші операційні витрати |

090 |

7362 |

4017 |

|

Фінансові результати від операційної діяльності: |

|

|

|

|

прибуток |

100 |

6232 |

5394 |

|

збиток |

105 |

|

|

|

Дохід від участі в капіталі |

110 |

|

|

|

Інші фінансові доходи |

120 |

760 |

655 |

|

Інші доходи |

130 |

445 |

|

|

Фінансові витрати |

140 |

|

|

|

Втрати від участі в капіталі |

150 |

|

|

|

Інші витрати |

160 |

615 |

|

Закінчення табл. 6.1

|

Стаття |

Код рядка |

За звітний період |

За по- передній період |

|

1 |

2 |

3 |

4 |

|

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

|

|

прибуток |

170 |

6822 |

6049 |

|

збиток |

175 |

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

|

60 |

|

Фінансові результати від звичайної діяльності: |

|

|

|

|

прибуток |

190 |

6822 |

5989 |

|

збиток |

195 |

|

|

|

Надзвичайні: |

|

|

|

|

доходи |

200 |

|

|

|

витрати |

205 |

|

|

|

Податки з надзвичайного прибутку |

210 |

|

|

|

Чистий: |

|

|

|

|

прибуток |

220 |

6822 |

5989 |

|

збиток |

225 |

|

|

Довідково: із рядка 040 — нарахування фіксованого сільськогосподарського податку — 192, сплачено — 173