Факторний аналіз прибутковості загального капіталу

|

№ з/п |

Показник |

Минулий рік |

Звітний рік |

Відхилення (+, –) | ||

|

загальне |

у т.ч. за рахунок | |||||

|

РР |

Коб | |||||

|

1 |

Чистий прибуток, тис. грн |

5989 |

6822 |

+833 |

* |

* |

|

2 |

Виручка від реалізації, тис. грн |

22462 |

28887 |

+6475 |

* |

* |

|

3 |

Середня вартість капіталу тис. грн |

82000 |

91443 |

+9443 |

* |

* |

|

4 |

Коефіцієнт прибутковості капіталу |

0,0730 |

0,0746 |

+0,0016 |

–0,0096 |

+0,0112 |

|

5 |

Коефіцієнт прибутковості (рентабельність) реалізації |

0,2666 |

0,2362 |

–0,0304 |

* |

* |

|

6 |

Коефіцієнт обертання капіталу |

0,274 |

0,316 |

+0,042 |

* |

* |

Загальне відхилення становить: +0,0016.

Відхилення коефіцієнта прибутковості загального капіталу за рахунок зміни:

коефіцієнта обертання: (+ 0,042) 0,2666 = 0,0112;

рентабельності реалізації: 0,316 (– 0,0304) = – 0,0096.

Із застосуванням ланцюгових підстановок обчислюється умовний показник — коефіцієнт прибутковості загального капіталу за прибутковості реалізації за минулий рік і фактичного коефіцієнта обертання за звітний рік: 0,316 0,2666 = 0,0842.

Вплив на відхилення коефіцієнту прибутковості загального капіталу :

зміни коефіцієнта обертання: 0,0842 – 0,0730 = +0.0112;

зміни рентабельності реалізації: 0,0746 – 0,0842 = –0,0096.

Отже, позитивний вплив на зростання рівня прибутковості загального капіталу відбувся за рахунок прискорення оберненості загального капіталу (+0,0112), не дивлячись на зниження прибутковості реалізованої продукції(– 0,0096). Сумарний вплив становить +0,0016.

Аналіз впливу факторів можна проводити із різним ступенем їхньої деталізації.

Розглянемо факторний аналіз рентабельності за валовим прибутком. Як зазначалося, рентабельність за валовим прибутком розраховується за формулою

![]() ,

,

а валовий прибуток дорівнює різниці між чистим доходом (виручкою) та собівартістю реалізованої продукції.

Отже:

![]()

Рентабельність за валовим прибутком за 2001 р. (Rвп1) дорівнюватиме

![]()

а

рентабельність за валовим прибутком

за 2000 р. (![]() ):

):

![]()

де ЧД(ВР1), ЧД(ВР0) — чистий дохід (виручка) за 2001 р. і 2000 р. відповідно,

СРП1, СРП0 — собівартість реалізованої продукції за 2001 р. і 2000 р. відповідно.

Виділяють два фактори впливу на відхилення рентабельності за валовим прибутком: ціновий фактор і фактор собівартості.

Факторний аналіз здійснюється за допомогою послідовних підставлянь.

Загальне відхилення дорівнюватиме:

![]()

Вплив зміни ціни на реалізовану продукцію на відхилення рентабельності за валовим прибутком дорівнює:

![]() .

.

Вплив зміни собівартості реалізованої продукції на відхилення рентабельності за валовим прибутком дорівнює:

![]() .

.

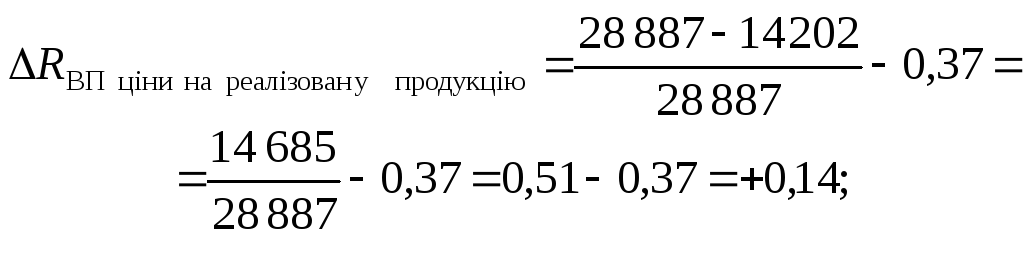

Розрахуємо вплив цих факторів на відхилення рентабельності за валовим прибутком на прикладі агрокомбінату:

![]() ;

;

![]() .

.

Тобто за рахунок підвищення ціни на продукцію рентабельність за валовим прибутком зросла на 14 %, а за рахунок зростання собівартості вона знизилася на 12 %. Загальний вплив дорівнює +2 % (39 % – 37 %, або 14 % – 12 %).

Розглянемо факторний аналіз рентабельності виробничих фондів (табл. 6.9).

Як вже зазначалося, рентабельність виробничих фондів розраховується за формулою

![]()

де ОФ — вартість основних фондів;

ОВФ — вартість оборотних виробничих фондів.

Розділимо чисельник і знаменник на чисту виручку:

де ФМ — фондомісткість продукції;

КЗОФ — коефіцієнт закріплення оборотних виробничих фондів (матеріальних виробничих активів).

Отже, на величину рентабельності виробничих фондів впливають такі фактори:

показник рентабельності за валовим прибутком;

фондомісткість продукції;

коефіцієнт закріплення оборотних виробничих фондів (матеріальних виробничих активів.

Таблиця 6.9