Какое значение имеет оперативно-календарное планирование маркетинга?

Как организовать эффективный контроль выполнения плана маркетинга?

ТЕСТЫ

1. Субъектом промышленного маркетинга является:

а) любое производственное предприятие;

б) любое промышленное предприятие;

назначения;

г) предприятие по производству товаров народного потребления.

2. Распределение средств производства в условиях рынка осуществляется посредством:

а) выделения лимитов на товары конкретным потребителям; | б) свободной торговли;

в) продажи товаров через систему розничной торговли.

3. Ценообразование на конкурентном рынке средств про изводства характеризуется:

а) централизованным установлением цен на товары;

б) установлением цен производителем исходя из издер жек производства;

в) принятием окончательного решения потребителем;

г) использованием рыночного механизма ценообразова ния.

4. Удельный вес товаров промышленного назначения в объеме производства предприятий промышленности Респуб лики Беларусь составляет:

а) примерно 70 % ;

б) 100%;

315

в) 13 %;

г) менее 5 %.

5. Конкурентная борьба потребителя с собственным пос тавщиком сырья и материалов имеет место на рынке:

а) никаком;

б) труда;

в) средств производства;

г) сбалансированном.

6. Маркетинг взаимодействия применяется на рынке:

а) средств производства;

б) розничном;

в) потребительском.

7. Относительный показатель широты номенклатуры про дукции исчисляется как соотношение:

а) широта / емкость;

б) широта действительная / широта базовая;

в) широта / глубина;

г) широта / насыщенность.

8. На рынке товаров промышленного назначения перво очередное внимание уделяют:

а) рекламе;

б) стимулированию продаж;

в) связям с общественностью;

г) личным продажам.

9. Приоритетным направлением маркетинга изготовите лей оборудования является:

а) товарная политика;

б) организация розничной торговли;

в) рекламирование в средствах массовой информации.

10. Производители комплектующих изделий наиболее часто применяют товарную стратегию:

а) приспособления;

б) дифференциации товара; 316

в) стандартизации товара;

г) обновления товара.

11. Объектом промышленного маркетинга является:

а) конечный потребитель;

б) продавцы товаров;

в) организация;

г) человек;

д) население страны.

12. В промышленном маркетинге в качестве товаров вы ступают:

а) продукты питания;

б средства производства;

в) товары народного потребления;

г) продукция предприятий промышленности.

13. Политика распределения товаров промышленного на значения предусматривает:

) i а) выбор экономически целесообразной формы распределения товаров и каналов сбыта;

б) формирование системы стимулирования продаж;

в) разработку цен;

г) создание системы скидок.

14. Политика распределения товаров промышленного на значения осуществляется:

а) производителем;

б) потребителем;

в) транспортной организацией.

15. Психологический фактор практически не учитывает ся в ценовой политике, объектом которой являются:

а) покупатели средств производства;

б) мужчины;

в) женщины;

г) дети;

д) потенциальные покупатели.

317

16. Покупателями средств производства являются:

а) физические лица;

б) организации;

в) население.

17. Конкуренция между производителем продукции и ее покупателем имеет место на рынке:

а) средств производства;

б) розничном;

в) потребителей;

г) поставщиков.

18. Изучение спроса на товары промышленного назначе ния проводится исходя из:

а) норм питания;

б) норм расхода материальных ресурсов;

в) состава потребительской корзины;

г) уровня доходов населения.

19. Самой низкой является насыщенность товарного ас сортимента:

а) потребительского;

б) торгового;

в) производственного.

20. Наиболее эффективный способ рекламирования това ров промышленного назначения — это:

а) изготовление рекламных щитов;

б) радиореклама;

в) телевизионная реклама;

г) публикации в специализированных изданиях.

21. Системные продукты создаются производителями:

а) комплектующих изделий;

б) оборудования;

в) лесоматериалов;

г) полуфабрикатов.

318

22. Производство продукции «под заказ» чаще всего осу ществляется:

а) добывающими предприятиями;

б) лесхозами;

в) строительными организациями;

г) производителями стандартного оборудования.

23. Спрос является неэластичным на рынке:

а) потребительском;

б) фондовом;

в) средств производства.

24. Крупное предприятие массового типа, производящее товары промышленного назначения, часто применяет стра тегию конкурентной борьбы:

а) коммутантную (приспособительную);

б) патиентную (нишевую);

в) виолентную (силовую).

25. Анкетирование наиболее предпочтительно:

а) для населения;

б) работников служб закупки;

в) квалифицированных специалистов;

г) инженерно-технических работников.

26. Планирование производственного ассортимента осу ществляет:

а) потребитель;

б) покупатель;

в) посредник;

г) предприятие-изготовитель.

27. Деловая переписка широко используется:

а) для рекламирования и стимулирования продаж това ров промышленного назначения:

б) установления связи с физическими лицами;

в) рекламирования потребительских товаров.

319

28. Фактор покупной связи широко используется при продажах:

а) стандартизированного оборудования;

б) товаров постоянного потребления;

в) системных продуктов;

г) товаров оптовым организациям.

29. Функционально-стоимостный анализ широко приме няют:

а) при разработке новых товаров промышленного назна чения;

б) подведении итогов работы за отчетный период;

в) контроле за выполнением планов сбыта товаров про мышленного назначения.

30. Для промышленного маркетинга характерно:

а) заключение договора поставки;

б) отсутствие договорных отношений между продавцом и покупателем;

в) выдача товарного чека продавцом.

31. Политика распределения товаров промышленного назначения предусматривает:

а) прикрепление потребителей к поставщикам;

б) выбор экономически целесообразной формы распреде ления товаров и каналов сбыта;

в) установление ограничений на потребление средств про изводства;

г) заключение договоров с покупателями.

32. Особо чувствительны к колебаниям мировой конъюнк туры рынка цены:

а) на нефть и нефтепродукты;

б) инструмент;

в) сложнотехническую продукцию;

г) нестандартное оборудование.

33. Конкуренция между покупателями имеет место на рынке:

а) средств производства;

б) товаров народного потребления;

в) потребительском. 320

34. Критерий, используемый при сегментации рынка то варов промышленного назначения, — это:

а) средняя заработная плата рабочих;

б) удельный вес рабочих в общей численности персонала предприятия;

в) отраслевая принадлежность потребителя;

г) предприимчивость изготовителя.

35. Тендерные закупки проводятся:

а) организациями-покупателями;

б) физическими лицами при покупке уникальных това ров;

в) конечными потребителями.

36. При разработке новых товаров промышленного наз начения служба маркетинга в первую очередь сотрудничает:

а) с отделом техники безопасности;

б) отделом закупок;

в) службой главного механика;

г) службой главного конструктора.

37. Личная продажа является эффективным инструмен том продвижения на рынок:

а) уникальных машин и оборудования;

б) массовой однородной продукции;

в) стандартных комплектующих изделий.

38. Количественные и качественные характеристики ин вестиционного процесса имеют особое значение при исследо вании рынка:

а) объектов капитального строительства;

б) потребительского;

в) сырья.

39. При разработке товаров промышленного назначения наибольшее распространение получил метод:

а) случайный;

б) модификационный;

в) мозговой атаки;

г) инновационный.

321

40. Промышленный маркетинг характеризует:

а) жесткое регулирование отношений между предприя тиями и правительством;

б) комплекс «взаимный выбор партнеров + доверие и ин дивидуальность + долгосрочность отношений»;

в) установление хозяйственных связей центральными ор ганами управления;

г) прикрепление потребителей к производителям, осуще ствляемое государственными органами управления.

41. Каналами сбыта товаров промышленного назначения являются (выбрать наиболее полный ответ):

а) собственная сбытовая сеть предприятия;

б) собственная сбытовая сеть предприятия, а также зави симые и независимые оптовые организации;

в) собственная сбытовая сеть предприятия и зависимые посредники;

г) собственная сбытовая сеть предприятия, оптовые и роз ничные зависимые и независимые посредники.

42. Фактор морального износа имеет особое значение при установлении цен:

а) на сырье;

5) полуфабрикаты;

в) машины и оборудование;

г) материалы.

43. Процесс покупки является длительным на рынке: а) потребительском;

6) средств производства;

в) товаров народного потребления;

г) розничном.

44. Небольшие предприятия могут успешно конкури ровать с лидерами промышленных рынков, применяя стра тегию:

а) виолентную (силовую);

б) коммутантную (приспособительную); . в) патиентную (нишевувд).

322

45. Информация о потреблении материальных ресурсов содержится в статистическом отчете ф. №:

а) 12-п;

б) 1-опт;

в) 2-ф;

г) 1-мр.

46. Первостепенные факторы, оказывающие влияние на формирование производственного ассортимента предприятия в рыночных условиях, — это:

а) спрос, реальные и потенциальные заказы покупате лей;

б) производственные возможности предприятия;

в) возможности приобретения необходимых материаль ных ресурсов;

г) научно-технические разработки конструкторского от дела.

47. Телевизионная реклама малоэффективна, если ее объект:

а) продукты питания;

б) косметика;

в) стиральный порошок;

г) металлорежущие станки.

48. Приоритетным направлением маркетинга добыва ющих предприятий является:

а) разработка новой продукции;

б) расширение ассортимента товаров;

в) сбыт и его стимулирование;

г) обновление продукции.

49. Ситуационный анализ осуществляется при разра ботке:

а) плана отгрузки товаров;

б) организационной структуры службы маркетинга;

в) плана маркетинга;

г) показателей товарной номенклатуры.

323

50. Новым товаром для производственного предприятия считается товар:

а) изготовленный предприятием впервые или отлича ющийся от уже выпускаемого товара улучшенными свой ствами и получивший новое обозначение;

б) впервые появившийся на рынке;

в) на который разработан ГОСТ.

51. Модифицированное изделие относится к новой про дукции:

а) нет;

б) да;

в) если в обозначение модифицированного изделия вхо дит обозначение базового изделия.

52. Товар промышленного назначения считается для пред приятия новым с начала его серийного производства:

а) в течение двух лет;

б) только в момент его выпуска;

в) с момента его вывода на рынок;

г) в течение трех лет.

53. Если при изготовлении продукции применяется вза имозаменяемое сырье, то товар:

а) считается новым;

б) не считается новым;

в) считается новым, если использованы взаимозаменяе мые комплектующие изделия.

54. Показатель удельного веса новой продукции за отчет ный период рассчитывается умножением на 100 % соотно шения:

а) Объем производства новой продукции за отчетный пе риод / Общий объем производства продукции за отчетный период;

б) Объем производства освоенной в отчетном периоде про дукции / Общий объем производства продукции за отчетный период;

в) Объем производства новой продукции за последние три года / Общий объем производства продукции за отчетный период.

324

55. В капитальном строительстве основную роль в плани ровании продукции играют:

а) строительные организации;

б) заказчики;

в) проектные организации.

56. Емкость внутреннего рынка страны по конкретному товару совпадает с показателем:

а) платежеспособного спроса потребителей данного това ра в этой стране;

б) спроса на продукцию предприятия, выпускающего данный товар;

в) общего объема продаж данного товара отечественными производственными и оптовыми организациями на внутрен нем рынке.

57. Показатель насыщения рынка можно определить как соотношение:

а) Плановая емкость рынка / Общая емкость рынка;

б) Реальная емкость рынка / Потенциальная емкость рынка;

в) Фактическая емкость рынка / Реальная емкость рынка.

58. Ценовая стратегия «убыточного лидера» применяется:

а) при наличии на рынке убыточных организаций;

б) осуществлении государственной поддержки убыточной организации;

в) установлении цен на комплект изделий.

59. Цены на товары промышленного назначения устанав ливаются:

а) только затратным методом ценообразования;

б) преимущественно затратными, нормативно-парамет рическими и договорными методами;

в) всеми известными методами ценообразования в равной степени.

60. Рекламирование услуг строительной организации: а) не имеет смысла, так как заказчик сам обращается с

предложением к строительной организации;

325

б) эффективно после завершения строительства объекта;

в) целесообразно до начала строительства объекта;

г) необходимо во время строительства объекта.

61. Наиболее прогрессивной формой сбыта объектов капи тального строительства является:

а) принятие государственной комиссией продукции строи тельства;

б) продажа готовых к эксплуатации объектов (под ключ);

в) оплата отдельных видов строительно-монтажных работ;

г) расчет заказчика с подрядчиком за законченные этапы работ.

62. Строительные организации прикладывают высокие маркетинговые усилия в деле:

а) сбыта завершенных объектов капитального строитель ства, выполненных строго в соответствии с требованиями за казчиков;

б) привлечения заказчиков;

в) рекламирования заказчиков.

63. К моменту сдачи объектов капитального строитель ства в эксплуатацию цены на них:

а) могут измениться в связи с изменением стоимости ма териальных и трудовых ресурсов;

б) никогда не меняются;

в) меняются только по решению правительства.

64. Рынок объектов капитального строительства явля ется:

а) персонифицированным;

б) анонимным;

в) расплывчатым.

65. Фактор покупной связи имеет значение в маркетинге предприятий по производству:

а) материалов;

б) изделий рыночной новизны;

в) системных продуктов;

г) уникальных видов оборудования. 326

66. Характерная особенность продажи системных про дуктов:

а) разовые покупки;

б) первая покупка побуждает потребителей к последу ющим покупкам;

в) равномерные продажи по срокам;

г) продажа товара одинаковыми партиями.

67. Низкие усилия требуются для продвижения на рынок:

а) нестандартизированного оборудования;

б) стандартных изделий массового применения;

в) товаров промышленного назначения, хорошо извест ных потребителям.

68. Маркетинговые усилия производителей по созданию новых видов оборудования характеризуются:

а) как высокие;

б) низкие, поскольку условия диктует заказчик;

в) зависящие от стоимости комплектующих изделий.

69. Лизинг применяется при продажах:

а) комплектующих изделий;

б) сырья;

в) материалов;

г) системных продуктов.

70. Множественность имеет место при установлении цен:

а) на сырье;

б) отдельные модификации машин и оборудования;

в) взаимозаменяемые материалы;

г) взаимозаменяемые комплектующие изделия.

71. Потребитель принимает активное участие в планиро вании продукта, если это:

а) сырье;

б) полуфабрикаты;

в) годное литье;

г) оборудование.

327

72. Планированием продукта занимаются как изготови тели, так и потребители, и это проявляется:

а) в равной степени при производстве любой продукции;

б) в условиях производственной кооперации;

в) при производстве продукции массового применения.

73. В условиях производственной кооперации планирова ние продукта осуществляется:

а) только потребителем;

б) только изготовителем;

в) без участия изготовителя, который исключительно производит комплектующие изделия в соответствии с кон- структорско-технологической документацией потребителя;

г) путем распределения маркетинговых усилий по плани рованию продукта между потребителем и изготовителем.

74. Маркетинговые усилия добывающих предприятий по планированию продукта характеризуются:

а) как низкие;

б) высокие;

в) не предпринимаемые вообще;

г) делегируемые вышестоящим организациям.

75. В области маркетинга приоритетное направление дея тельности добывающих предприятий — это:

а) разработка и осуществление сбытовой политики;

б) вовлечение потребителей в процесс планирования про дукции;

в) ценообразование.

76. Планы маркетинга могут быть только стратегиче скими:

а) да;

б) нет;

в) классифицируются по различным признакам.

77. Функциональная организационная структура служ бы маркетинга предприятия: обусловлена:

а) большими объемами Гфодаж по нескольким группам товаров; 328

б) широкой номенклатурой производимой продукции и небольшими объемами продаж по каждому виду продукции на анонимных рынках;

в) наличием нескольких региональных рынков;

г) ориентацией на внешний рынок.

78. Товарная организационная структура службы маркетинга предприятия обусловлена:

а) большими объемами продаж по нескольким группам товаров;

б) ориентацией на внешний рынок;

в) широкой номенклатурой производимой продукции и небольшими объемами продаж по каждому виду продукции на анонимных рынках;

г) наличием только одного регионального рынка.

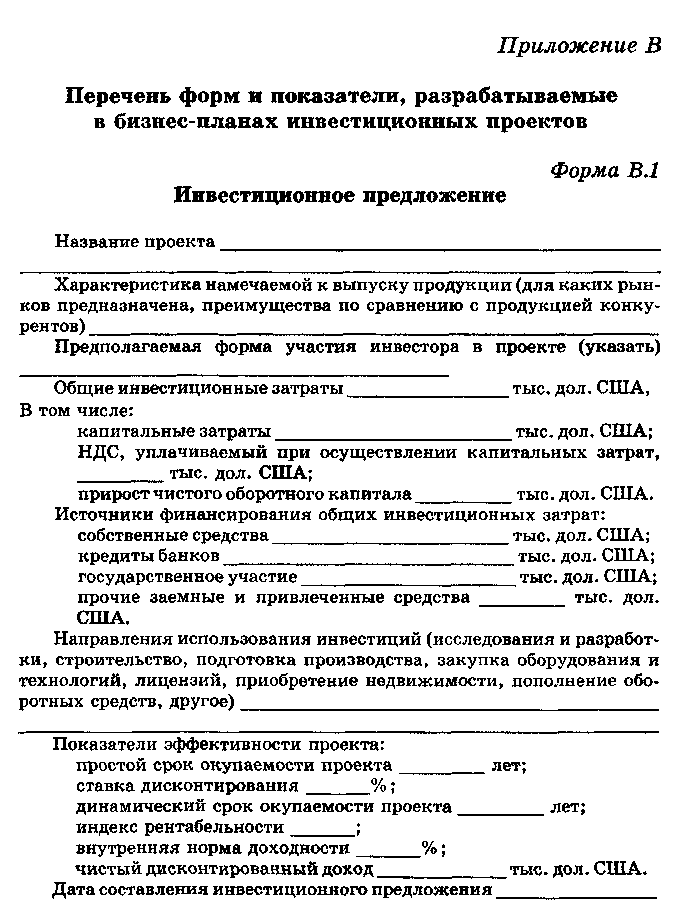

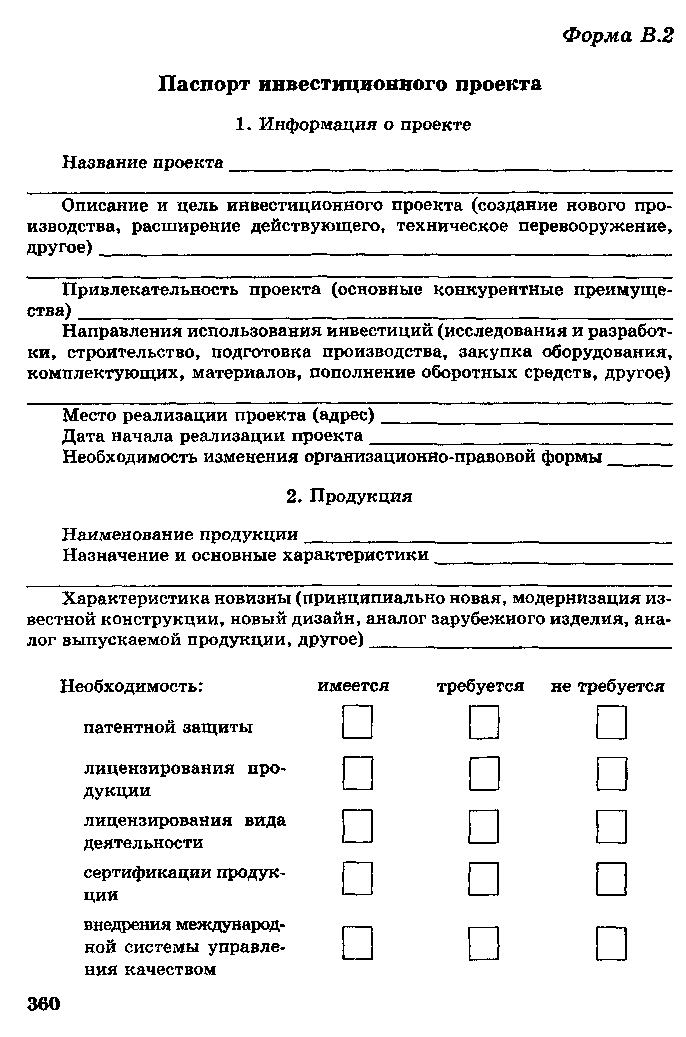

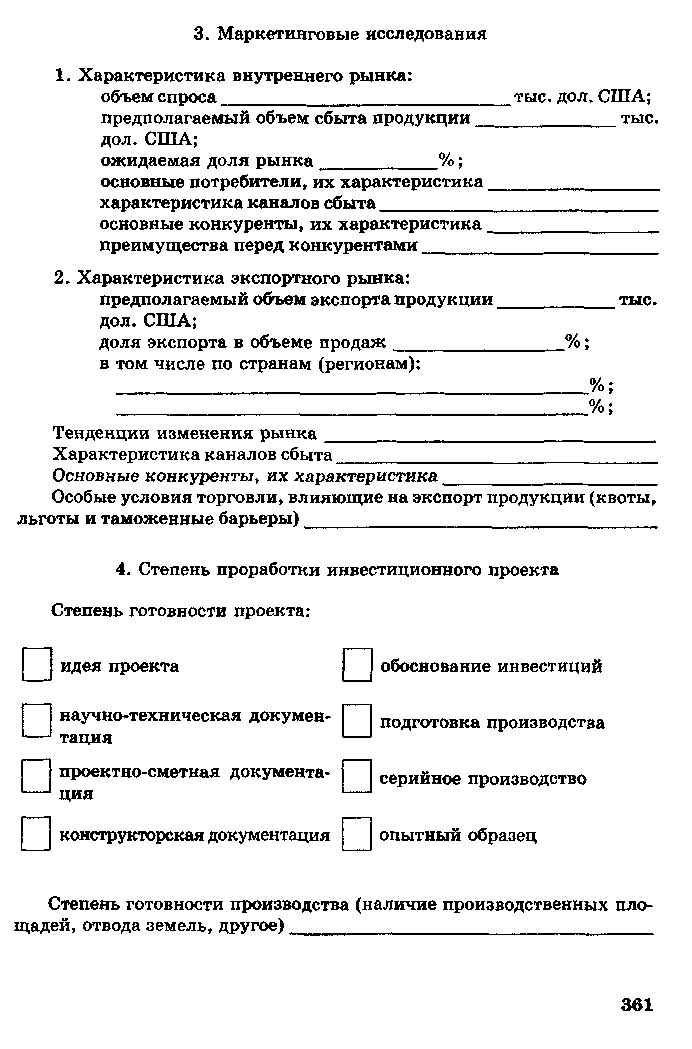

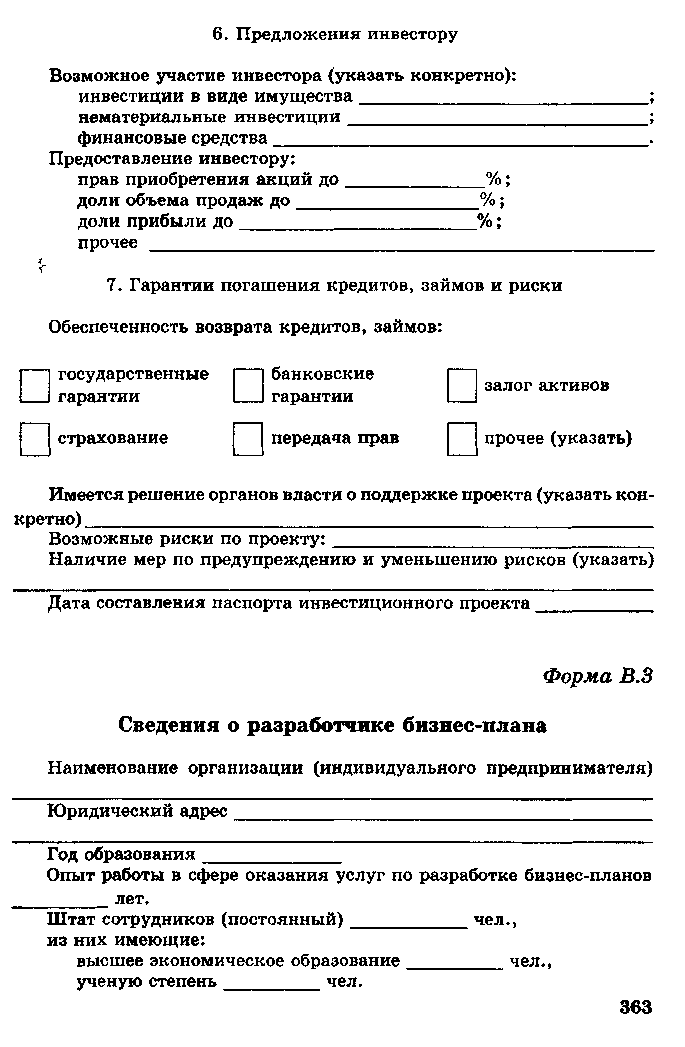

Приложения

Приложение А

Формы таблиц и перечень прогнозных показателей, разрабатываемых организациями на пять лет

Таблица А 1

Основные показатели развития коммерческой организации на пять лет

(%)

Показатель

Год

Прогноз по годам

Индекс

изменения

(пятый год /

текущий

год)

предшест вующий (отчет)

текущий (оценка)

1-й

2-й

3-й

4 й

5-й

1

2

3

4

5

6

7

8

9

Индекс объема производства продукции

Индекс выручки от реализации продукции

Удельный вес экс порта в объеме реализованной продукции

Индекс себестоимости реализованной продукции

330

Окончание табл А 1

1

2

3

4

5

6

7

8

9

Степень износа ак тивной части основных производственных средств на конец года

Индекс снижения энергоемкости производства

Уровень рентабельности продаж

Уровень рентабельности реализованной продукции

Индекс роста реальной заработной платы

Доля новой продукции в общем объеме произведенной продукции

Инвестиции в основной капитал

Доля иностранных инвестиций в общем объеме инвестиций в основной капитал

Индекс роста объ ема внешней торговли товарами и услугами В том числе:

экспорта

импорта

331

Таблица А.2

Перечень мероприятий, направленных на достижение основных показателей развития коммерческой организации на пять лет

Мероприятие

Прогнозируемый эффект от реализации

Срок реализации

Организационно-технические мероприятия микроуровня

1.

2.

п.

Предложения внутри- и межотраслевого характера

1.

2.

п.

Таблица А.З

Инвестиции в основной капитал и источники финансирования

(млн руб.)

Виды инвестиционных

затрат и источников

финансирования

Год

Прогноз по годам

предшествующий (отчет)

текущий (оценка)

1-й

2-й

3-й

4-й

5-й

1

2

3

4

5

6

7

8

I. ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ

Инвестиции в основной капитал, всего В том числе: в объекты производственного назначения в объекты непроизводственного назначения

332

Окончание табл. А.З

1

2

3

4

5

6

7

8

II. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Собственные средства организации

Заемные и привлеченные

средства, всего

В том числе: заемные средства других организаций кредиты банков иностранные кредиты иностранные источники (без учета иностранных кредитов) бюджетные средства

100

Всего по источникам финансирования инвестиций в основной капитал

Из общего объема финансирования инвестиций в основной капитал, %: доля собственных средств доля заемных и привлеченных средств доля бюджетных средств

Таблица А.4 Перечень инвестиционных проектов

Наименование

инвестиционного

проекта, цель

реализации

Год реализации

Стоимость инвестиционного проекта, млн руб.

Информация о бизнес-плане

инвестиционного проекта

(наличие, необходимость

разработки, срок

разработки)

1.

2.

п.

333

Приложение Б

Перечень форм и показатели, разрабатываемые в бизнес-планах развития организации на год

Таблица Б. 1

Доведенные показатели развития коммерческой организации на очередной год

Показатель

Единица измерения

Прогнозное значение

1.

2.

• ••

п.

Примечание В графе «Показатель» приводится перечень показателей развития на очередной год, доведенных коммерческой организации органом управления.

Таблица Б 2

Перечень мероприятий, направленных на достижение основных показателей развития коммерческой организации на очередной год

Мероприятие

Прогнозируемый эффект от реализации

Исполнители

Срок реализации

1.

2.

п.

334

Таблица 6.3

Основные показатели развития коммерческой организации на очередной год

Показатель

Единица измерения

Год

В том числе

по кварталам

(нарастающим

итогом)

предшествующий (оценка)

текущий (отчет)

очередной (план)

I

II

III

IV

1

2

3

4

5

6

7

8

9

Объем производства продукции

Индекс объема производства продукции

Запасы готовой продукции на конец отчетного периода к среднемесячному объему производства промышленной продукции

Удельный вес новой продукции в объеме промышленного производства

Доля сертифицированной продукции в объеме промышленного производства

Выручка от реализации продукции В том числе выручка, оплаченная: денежными средствами

неденежными средствами

Индекс выручки от реализации продукции

Объем экспорта

335

Продолжение табл. Б.З

1

2

3

4

5

6

7

8

9

Удельный вес экспорта в объеме реализованной продукции

Объем импорта

Себестоимость реализованной продукции В том числе:

материальные затраты

расходы на оплату труда

отчисления на социальные нужды амортизация основных средств и нематериальных активов прочие затраты

Индекс себестоимости реализованной продукции

Индекс доли материальных затрат в затратах на производство продукции по основному виду деятельности

Индекс себестоимости реализованной продукции на 1000 руб. реализованной продукции

Снижение материалоемкости произведенной продукции по основному виду деятельности;

в промышленности в строительстве

Прибыль от реализации продукции

336

Продолжение табл Б.З

1

2

3

4

5

6

7

8

9

Уровень рентабельности продаж

Уровень рентабельности реализованной продукции

Сальдо операционных доходов и расходов

Сальдо внереализационных доходов и расходов

Прибыль до налогообложения

Чистая прибыль

Использование прибыли по направлениям (указать)

Остаток нераспределенной прибыли

Сумма просроченной кредиторской задолженности на конец отчетного периода

Удельный вес просроченной кредиторской задолженности в общей сумме кредиторской задолженности

Сумма просроченной дебиторской задолженности на конец отчетного периода

Удельный вес просроченной дебиторской задолженности в общей сумме дебиторской задолженности

Средства организации на отчетную дату

337

Продолжение табл Б.З

1

2

3

4

5

6

7

8

9

В том числе:

оборотные активы внеоборотные активы

Численность работников в среднем за период

Размер тарифной ставки 1-го разряда

Среднемесячная заработная плата на одного работающего

Индекс производительности труда к соответствующему периоду предыдущего года

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент текущей ликвидности

Коэффициент обеспеченности финансовых обязательств активами

Инвестиции в основной капитал В том числе в создание основных средств, участвующих в предпринимательской деятельности

Источники инвестиций в основной капитал'

собственные средства

заемные средства республиканский бюджет

338

Продолжение табл. Б.З

1

2

3

4

5

6

7

8

9

местные бюджеты внебюджетные фонды

иностранные источники (без кредитов иностранных банков)

кредиты банков из них:

кредиты иностранных банков средства населения прочие источники

Объем полученной государственной поддержки В том числе:

в виде предоставления отсрочки и (или) рассрочки уплаты налогов, сборов, таможенных платежей и пени, налогового кредита

установления нормативного распределения выручки предоставления бюджетных субсидий и (или) средств на финансирование капитальных вложений

предоставления бюджетного займа, бюджетной ссуды предоставления гарантий Правительства Республики Беларусь, облисполкомов (Мингор-исполкома) по кредитам, выдаваемым банками Республики Беларусь

Продолжение табл. Б.З

1

2

3

4

5

6

7

8

9

предоставления гарантий Правительства Республики Беларусь по внешним государственным займам (кредитам)

понижения цен (тарифов) на природный газ, электрическую и тепловую энергию, бензин и дизельное топливо предоставления отсрочки и (или) рассрочки погашения задолженности за потребленные природный газ, электрическую и тепловую энергию возмещения части процентов за пользование банковскими кредитами реструктуризации просроченной кредиторской задолженности по платежам из них:

по налогам и сборам в республиканский и местные бюджеты по платежам в Фонд социальной защиты населения

по бюджетным ссудам и займам по таможенным платежам по кредитам банков

Окончание табл Б 3

1

2

3

4

5

6

7

8

9

по платежам за энергоресурсы по экономическим санкциям и пеням

Таблица Б 4 Цены на продукцию

(РУ6)

Перечень продукции

Рынки сбыта

Цена реализации единицы продукции

В том числе по кварталам

Год

I

II

III

IV

текущий (оценка)

очередной (план)

Продукция А

Внутренний

Экспорт

Продукция Б

Внутренний

Экспорт

Продукция п

Внутренний

Экспорт

Примечания:

Приводятся действующие цены на продукцию. Любые изменения отпускных цен должны быть обоснованы в примечаниях к таблице либо в текстовой части бизнес-плана развития.

При широком ассортименте продукции указываются средневзвешенные цены по укрупненным группам продукции, раскрывается методика расчета и приводится расчет средневзвешенных цен.

Группировка по рынкам сбыта может осуществляться по регионам либо странам-экспортерам.

341

Таблица Б. 5

Программа производства продукции

(млн руб.)

Показатель

Единица измерения

Год

текущий (оценка)

очередной (план)

В том числе по кварталам (нарастающим итогом)

количество

стоимость

количество

стоимость

I

II

III

IV

количество

стоимость

количество

стоимость

количество

стоимость

количество

стоимость

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Использование производственных мощностей: продукция А продукция Б

продукция п

%

Объем производства:

продукция А продукция Б

продукция п

Темп роста к соответствующему периоду прошлого года

%

Соотношение запасов готовой продукции на конец соответствующего периода и среднемесячного объема производства

%

Норматив соотношения запасов готовой продукции на конец соответствующего периода и среднемесячного объема производства

%

342

Окончание табл Б. 5

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Доля сертифицированной продукции в объеме промышленного производства

%

Удельный вес новой продукции в объеме промышленного производства

%

Таблица 6.6 Программа реализации продукции

(млн руб.)

Показатель

Единица измерения

Год

текущий (оценка)

очередной (план)

В том числе по кварталам (нарастающим итогом)

количество

стоимость

количество

стоимость

1

II

III

IV

количество

стоимость

количество

стоимость

количество

стоимость

количество

стоимость

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Объем реализации продукции: продукция А:

внутренний

рынок

экспорт продукция Б:

внутренний

рынок

экспорт

продукция п: внутренний рынок экспорт

343

Окончание табл. Б 6

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Выручка от реализации продукции В том числе оплаченная:

денежными

средствами

неденежными

средствами

Удельный вес реализуемой продукции по рынкам сбыта:

внутренний рынок

экспорт включая:

ближнее зарубежье

дальнее зарубежье

%

Таблица Б.7 Расчет материальных затрат

(млн руб.)

Показатель

Единица измерения

Год

В

том числе

текущий (оценка)

очередной (план)

по кварталам

(нарастающим

итогом)

цена

количество

стоимость

цена

количество

стоимость

I

II

III

IV

1

2

3

4

5

6

7

8

9

10

11

12

Сырье

В том числе: сырье 1 сырье 2

сырье п

344

Окончание табл. Б.7

1

2

3

4

5

6

7

8

9

10

11

12

Материалы В том числе: материал 1 материал 2

материал п

Покупные комплектующие изделия и полуфабрикаты В том числе:

изделие 1

изделие 2

изделие п

Топливно-энергетические ресурсы (ТЭР) В том числе: газ природный мазут

электрическая энергия тепловая энергия

прочие ресурсы, приравненные к ТЭР

Работы и услуги производственного характера

Прочие материальные затраты

Всего материальные затраты

Примечание. В составе статей «Работы и услуги производственного характера» и «Прочие материальные затраты» указываются элементы затрат, имеющих наибольший удельный вес.

345

Таблица Б.8

Расчет потребности в трудовых ресурсах и расходов на оплату труда

работников

Показатель

Год

В

том числе

текущий (оценка)

очередной (план)

по кварталам

(нарастающим

итогом)

среднесписочная численность, чел.

среднемесячная заработная плата, млн руб.

расходы на оплату труда, млн руб.

среднесписочная численность, чел.

среднемесячная заработная плата, млн руб.

расходы на оплату труда, млн руб.

I

П

Ш

IV

1

2

3

4

5

6

7

8

9

10

11

Персонал, занятый в основной деятельности В том числе:

основные рабочие рабочие вспомогательных производств руководители специалисты и другие служащие

Персонал, занятый в неосновной деятельности

Итого

Отчисления на социальные нужды

Итого расходы на оплату труда с отчислениями на социальные нужды

Расходы на оплату труда, включаемые в соответствии с законодательством в затраты на производство и реализацию продукции

346

Окончаниетабл Б 8

1

2

3

4

5

6

7

8

9

10

11

Производительность труда (соотношение объ ема производства и среднесписочной численно сти работающих)

Темп роста производительности труда, %

Справочно размер тарифной ставки 1 го разряда

X

X

X

X

Таблица Б 9 Расчет амортизационных отчислений

(млн руб)

Показатель

Год

В том числе

по кварталам

(нарастающим итогом)

текущий (оценка)

очередной (план)

I

II

III

IV

1

2

3

4

5

6

7

Первоначальная стоимость основных средств и нематериальных активов на начало периода В том числе машин и оборудования

Стоимость основных средств и нематериальных активов, введенных в эксплуатацию за период

В том числе машин и оборудования

Амортизационные отчисления за период В том числе по машинам и оборудованию

347

Окончание табл. Б.9

1

2

3

4

5

6

7

Накопительные амортизационные отчисления на конец периода В том числе по машинам и оборудованию

Остаточная стоимость на конец периода В том числе машин и оборудования

Таблица Б. 10

Расчет затрат на реализацию продукции

(млн руб.)

Показатель

Год

В том числе

по кварталам

(нарастающим итогом)

текущий (оценка)

очередной (план)

I

II

III

IV

1

2

3

4

5

6

7

Затраты на реализацию продукции, всего

Материальные затраты,

всего

В том числе: сырье и материалы покупные комплектующие изделия и полуфабрикаты топливно-энергетические ресурсы работы и услуги производственного характера

прочие материальные затраты

Расходы на оплату труда

348

Окончаниетабл Б 10

1

2

3

4

5

6

7

Отчисления на социальные нужды

Амортизация основных средств и нематериальных активов

Прочие затраты, всего

В том числе:

налоги и неналоговые платежи

платежи по страхованию

проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством)

лизинговые платежи другие затраты

Справочно: условно-переменные издержки

условно-постоянные издержки

Примечание. В составе статьи «Прочие затраты» кроме перечисленных указываются элементы затрат, имеющих наибольший удельный вес.

Таблица Б. 11

Расчет прибыли от реализации

(млн руб.)

Показатель

Год

В том числе

по кварталам (нарастающим итогом)

текущий (оценка)

очередной

(план)

I

II

III

IV

1

2

3

4

5

6

7

Выручка от реализации продукции

349

Продолжение табл Б. 11

1

2

3

4

5

6

7

Налоги, сборы, платежи, включаемые в выручку от реализации продукции

Выручка от реализации продукции (с учетом уплаты НДС, акцизов я иных обязательных платежей)

Справочно: бюджетные субсидии на покрытие разницы в ценах и тарифах

Себестоимость реализованной продукции

Управленческие расходы

Расходы на реализацию

Прибыль (убыток) от реализации

Прибыль (убыток) от операционных доходов и расходов

Прибыль (убыток) от внереализационных доходов и расходов

Прибыль (убыток) за отчетный период

Налоги и сборы, производимые из прибыли

Расходы и платежи из прибыли

Сумма льготы по налогу на прибыль

Чистая прибыль В том числе по направлениям использования:

резервный фонд 1 на цели накопления

X

X

X

X

X

X

350

Окончаниетабл Б 11

1

2

3 4

5

6

7

на цели потребления прочие (указать) остаток нераспределенной прибыли

Чистый доход (Чистая прибыль + Амортизация)

Таблица Б 12

Расчет потока денежных средств по организации

(млн руб)

Показатель

Год

текущий (оценка)

очередной (по кварталам)

I

II

III

IV

1

2

3

4

5

6

ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ

Выручка от реализации продукции

Прирост кредиторской задолженности

Государственное участие (указать)

Долгосрочные кредиты, займы и другие привлеченные средства (указать)

Существующие долгосрочные кредиты, займы и другие привлеченные средства по организации

X

X

X

X

Краткосрочные кредиты, займы

Прочие поступления (указать)

Итого

ОТТОК ДЕНЕЖНЫХ СРЕДСТВ

Затраты на производство и реализацию продукции (за вычетом амортизации)

Налоги, сборы и платежи, уплачиваемые из выручки

351

Окончание табл. Б. 12

1

2

3

4

5

6

Налоги, сборы и платежи, уплачиваемые из прибыли (доходов)

Расходы и платежи из прибыли

Прирост оборотных активов

Капитальные затраты

Погашение основного долга по долгосрочным кредитам, займам

Погашение процентов и прочих издержек по долгосрочным кредитам, займам

Погашение прочих долгосрочных обязательств организации

Погашение краткосрочных кредитов, займов

Прочие расходы в деятельности организации

Итого

Излишек (дефицит) денежных средств

Накопительный остаток (дефицит) денежных средств

Таблица Б.13

Проектно-балансовая ведомость по организации

(млн руб)

Статья баланса

На начало

текущего

года

На конец

текущего

года

Очередной год

(на конец квартала

нарастающим итогом)

1-й

2-й

3-й

4-й

1

2

3

4

5

6

7

АКТИВ

I. Внеоборотные активы

Итого по разделу I

352

Продолжение табл. Б. 13

1

2

3

4

5

6

7

II. Оборотные активы

Запасы и затраты

В том числе:

сырье, материалы и другие аналогичные ценности

незавершенное производство

прочие запасы и затраты

Налоги по приобретенным ценностям

Готовая продукция и товары

Товары отгруженные, выполненные работы, оказанные услуги

Дебиторская задолженность

Финансовые вложения

Денежные средства

Прочие оборотные активы

Итого по разделу II

БАЛАНС

ПАССИВ

III. Источники собственных средств

Уставный фонд

Собственные акции, выкупленные у акционеров

Резервный фонд

Добавочный фонд

353

Окончание табл. Б. 13

1

2

3

4

5

6

7

Нераспределенная прибыль

Непокрытый убыток

Прочие источники собственных средств

Итого по разделу III

IV. Доходы и расходы

Итого по разделу IV

V. Расчеты

Краткосрочные кредиты и займы

Долгосрочные кредиты и займы

Кредиторская задолженность

В том числе: расчеты с поставщиками и подрядчиками расчеты по оплате труда и прочим расчетам с персоналом расчеты по налогам и сборам, по социальному страхованию и обеспечению расчеты с разными дебиторами и кредиторами

расчеты с акционерами (учредителями)

Прочие виды обязательств

Итого по разделу V

(БАЛАНС

354

Таблица Б 14 Инвестиции в основной капитал и источники финансирования

(млн руб.)

Вид

инвестиционных

затрат

и источников

финансирования

Год

В том числе

по кварталам

(нарастающим

итогом)

Индекс

инвестиций

в основной

капитал

в сопоставимых

ценах (очередной год / текущий год), %

текущий (оценка)

очередной (план)

I

II

III

IV

1

2

3

4

5

6

7

8

I. ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ

Инвестиции в основной капитал, всего

В том числе: в объекты производственного назначения из них: строительно-монтажные работы оборудование прочие в объекты непроизводственного назначения

II. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

Собственные средства организации, всего

В том числе направляемые за счет: прибыли амортизационных отчислений

355

Продолжение табл. Б. 14

1

2

3

4

5

6

7

8

Заемные и привлеченные средства, всего

В том числе: заемные средства других организаций кредиты банков иностранные кредиты из них иностранные источники (без учета иностранных кредитов) прочие привлеченные средства (указать) бюджетные средства, всего из них государственные целевые бюджетные фонды (указать) В том числе средства инновационных фондов

прочие источники финанси-рования из средств республиканского бюджета (указать) средства местных бюджетов

Всего по источникам финансирования инвестиций в основной капитал

Окончание табл Б 14

1

2

3

4

5

6

7

8

Из общего объема финансирования инвестиций в основной капитал, % : доля собственных средств доля заемных и привлеченных средств

доля бюджетных средств

100

Таблица Б. 15 Перечень инвестиционных проектов и источники их финансирования

(млн руб

Инвестиционный проект и цель его реализации

Годы реализации

Общие инвестиционные затраты по проекту

Планируемый объем инвестиций на очередной год

Информация о бизнес плане

инвестиционного проекта (наличие,

необходимость разработки, срок разработки)

всего

в том числе по источникам финансирования:

собственные средства

заемные и привлеченные средства

всего

из них:

всего

из них:

прибыль

амортизационные отчисления

кредиты

бюджетные средства

иностранные источники без учета иностранных кредитов)

прочие

всего

в том числе иностранные

1.

2.

п.

357

Таблица Б. 16

Просроченная кредиторская задолженность, подлежащая реструктуризации в очередном году

(млн руб.)

Показатель

Задолженность

Просроченная кредиторская задолженность, подлежащая реструктуризации, всего

В том числе:

по налогам и иным обязательным платежам в республиканский бюджет, включая государственные целевые бюджетные фонды

по налогам и иным обязательным платежам в местные бюджеты

по бюджетным займам и ссудам и уплате процентов по ним

по экономическим санкциям и пеням по платежам за энергоресурсы по кредитам банков, включая проценты по ним по таможенным платежам

по санкциям, начисленным таможенными органами по обязательным страховым взносам и иным платежам в Фонд социальной защиты населения по санкциям, начисленным органами Фонда социальной защиты населения

358

факс

Дата последней оценки недвижимости

Дата последней аудиторской проверки

Таблица В. 1 Сводные показатели по проекту

Показатель

В целом по проекту

По периодам (годам) реализации проекта

1-й

2-й

f-й

1

2

3

4

5

6

Общие инвестиционные затраты: капитальные затраты без учета НДС (стоимость инвестиционного проекта)

НДС, уплачиваемый при осуществлении капитальных затрат прирост чистого оборотного капитала

Плата за кредиты (займы), связанные с осуществлением капитальных затрат

Источники финансирования общих

инвестиционных затрат: собственные средства заемные и привлеченные средства (с указанием вида) государственное участие (с указанием вида)

Доля собственных средств в объеме инвестиций, %

X

X

X

X

Год выхода на проектную мощность

Выручка от реализации продукции

X

Выручка от реализации продукции (без учета НДС)

X

365

Окончание табл. В. 1

1

2

3

4

5

6

Среднесписочная численность работающих, чел.

X

Количество вновь создаваемых и (или) модернизируемых рабочих мест

Выручка от реализации продукции (без учета НДС) на одного работающего

X

Удельный вес экспортных поставок, %

X

Показатели эффективности проекта:

простой срок окупаемости проекта

X

X

X

X

динамический срок окупаемости проекта

X

X

X

X

простой срок окупаемости государственной поддержки

X

X

X

X

динамический срок окупаемости государственной поддержки

X

X

X

X

чистый дисконтированный доход

X

X

X

X

внутренняя норма доходности, %

X

X

X

X

индекс рентабельности

X

X

X

X

уровень безубыточности, %

X

коэффициент покрытия задолженности

X

коэффициент текущей ликвидности

X

коэффициент обеспеченности собственными оборотными средствами

X

рентабельность про дане, %

X

рентабельность продукции, %

X

366

Таблица В. 2

Основные показатели финансово-хозяйственной деятельности организации за предшествующий период

Показатель

Единица измерения

За предшествующий год (период)

1-й

2-й

3-й

1

2

3

4

5

Использование производственных мощностей (по основным видам продукции):

продукция 1

продукция 2

продукция п

%

Среднесписочная численность работающих

чел.

Годовой объем производства в натуральном выражении (по основным видам продукции)

Темпы к предыдущему году

%

Годовой объем производства в стоимостном выражении (в действующих ценах) Темпы к предыдущему году

бел. руб.

%

Полные издержки на произведенную продукцию, всего В том числе: материальные затраты расходы на оплату труда отчисления на социальные нужды

амортизация основных средств и нематериальных активов прочие затраты из полных издержек:

условно-постоянные издержки

условно-переменные издержки

бел. руб.

100 %

% %

367

Окончание табл. В. 2

1

2

3

4

5

Выручка от реализации продукции

бел. руб.

Выручка от реализации продукции (без НДС)

бел. руб.

Удельный вес в общем объеме выручки неденежных форм расчетов

%

Удельный вес реализованной продукции по рынкам сбыта:

100 %

внутренний рынок

%

ближнее зарубежье

%

дальнее зарубежье

%

Налоги, сборы, платежи (без подоходного налога)

бел. руб.

Чистый доход

бел. руб.

Рентабельность реализованной

продукции

%

Рентабельность продаж

%

Коэффициент текущей ликвидности

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности финансовых обязательств активами

Коэффициент структуры капитала

Удельный вес кратко- и долгосрочных обязательств в выручке от реализации продукции

%

Срок оборачиваемости капитала

дней

Срок оборачиваемости готовой продукции

дней

Срок оборачиваемости дебиторской задолженности

дней

Срок оборачиваемости кредиторской задолженности

дней

368

Таблица В.З Исходные данные по проекту

Показатель

Значение показателя

Горизонт расчета, лет

Ставка дисконтирования, %

Дата начала реализации проекта

Валюта расчета — денежная расчетная единица проекта (белорусский рубль, СКВ)

Официальный курс белорусского рубля за единицу СКВ на дату составления бизнес-плана

Дата составления бизнес-плана

Обоснование горизонта расчета

Обоснование (расчет) ставки дисконтирования

Таблица В А Прогнозируемые цены на продукцию

(валюта расчета)

Перечень продукции, рынков сбыта

Базовый

период

(год)

По периодам (годам) реализации проекта

1-й

2-й

3-й

4-й

Цена реализации единицы продукции (без НДС)

Продукция А:

внутренний рынок ближнее зарубежье дальнее зарубежье

Продукция Б:

внутренний рынок ближнее зарубежье дальнее зарубежье

Продукция п: внутренний рынок ближнее зарубежье дальнее зарубежье

Примечания:

1. На основные виды продукции рекомендуется дополнительно показать структуру цены на основе статей калькуляции (с указанием текущей калькуляции и калькуляции после реализации проекта).

369

2. Прогнозируемые отпускные цены на продукцию на протяжении го ризонта расчета принимаются условно-постоянными, любое изменение должно быть обосновано в примечании к таблице либо текстовой части биз нес-плана.

При широком ассортименте продукции указываются средневзвешенные цены по укрупненным группам продукции. При этом приводятся методика расчета и расчет средневзвешенных цен.

Группировка по рынкам сбыта может производиться по регионам либо странам-экспортерам.

Прогнозируемые отпускные цены на продукцию приводятся с учетом налогов и сборов, уплачиваемых в соответствии с законодательством из выручки от реализации продукции, без включения в них НДС.

Таблица В.5 Программа производства и реализации продукции

в натуральном выражении

Показатель

Единица измерения

Базовый

период

(год)

По периодам (годам) реализации проекта

1-й

2-й

t-vs.

1

2

3

4

5

6

7

Использование производственных мощностей:

продукция А

продукция Б

продукция п

%

Объем производства продукции:

продукция А

продукция Б

продукция п

Объем реализации продукции по рынкам сбыта: продукция А:

внутренний рынок ближнее зарубежье дальнее зарубежье продукция Б:

внутренний рынок ближнее зарубежье дальнее зарубежье

370

Окончание табл В. 5

1

2

3

4

5

6

7

продукция п:

внутренний рынок ближнее зарубежье дальнее зарубежье

Примечания:

Планирование объемов производства осуществляется с учетом возможности реализации всей произведенной продукции (объем производства приравнивается к объему реализации).

Объемы производства и реализации новых видов продукции указываются отдельно.

При широком ассортименте продукции указываются объемы производства и реализации по укрупненным группам продукции.

Таблица В 6 Программа реализации продукции в стоимостном выражении

(валюта расчета)

№ п/п

Показатель

Ставка НДС

Базовый

период

(год)

По периодам (годам) реализации проекта

1-й

2-й

t-Й

1

2

3

4

5

6

7

8

1

Объем реализации продукции в стоимостном выражении (без НДС) продукция А:

внутренний рынок ближнее зарубежье дальнее зарубежье продукция Б:

внутренний рынок ближнее зарубежье дальнее зарубежье

продукция п:

внутренний рынок ближнее зарубежье дальнее зарубежье

371

Окончаниетабл В 6

1

2

3

4

5

6

7

8

2

Выручка от реализации продукции (без НДС)

3

НДС начисленный, всего

4

Выручка от реализации продукции (стр. 2 + стр. 3)

5

Удельный вес реализуемой продукции по рынкам сбыта, %:

внутренний рынок ближнее зарубежье дальнее зарубежье

Примечания:

Расчет удельного веса реализуемой продукции по рынкам сбыта производится без учета НДС.

Расчетная ставка НДС указывается по каждому приведенному виду продукции в зависимости от рынка сбыта.

Таблица В.7 Расчет затрат на сырье и материалы

(валюта расчета)

№ п/п

Показатель

Единица измерения

Ставка НДС,

%

Базовый период (год)

По периодам (годам) реализации проекта

Цена

Количество

Стоимость

1-й

2-й

f-й

1

2

3

4

5

6

7

8

9

10

11

1

Сырье и материалы:

сырье 1

сырье 2

сырье п

2

Возвратные отходы

3

Итого затраты на сырье и материалы (без НДС) за вычетом возвратных отходов

372

Окончаниетабл В 7

1

2

3

4

5

6

7

8

9

10

11

4

Покупные комплектующие изделия и полуфабрикаты: изделие 1 изделие 2

изделие п

5

Возвратные отходы

в

Итого затраты на комплектующие изделия и полуфабрикаты (без НДС) за вычетом возвратных отходов

7

Всего затраты (без НДС) за вычетом возвратных отходов

X

X

X

X

8

В том числе затраты на сырье и материалы, комплектующие изделия и полуфабрикаты в СКВ

X

X

X

X

9

Сумма НДС

X

X

X

X

Примечания:

Потребность в сырье и материалах (графа «Количество») рассчитывается исходя из норм расхода основного сырья и вспомогательных материалов на выпуск продукции.

По каждому периоду (году) реализации проекта формируются графы «Цена», «Количество», «Стоимость». По стр. 7—8 заполняется только графа «Стоимость».

373

Таблица В.8 Расчет затрат на топливно-энергетические ресурсы

(валюта расчета)

№

п/п

Показатель

Единица измерения

Ставка НДС,

%

Вазовый

период

(год)

По периодам (годам) реализации проекта

1-й

2-й

t-й

1

2

3

4

5

6

7

8

9

1

Тарифы на топливно-энергетические ресурсы (ТЭР) без НДС: газ природный мазут

прочие виды топлива (указать) электрическая энергия

тепловая энергия прочие ресурсы, приравненные к энергетическим (указать)

X

X

X

X

X

X

X

2

Потребность в ТЭР, приобретаемых со стороны (в натуральном выражении):

X

X

X

X

X

X

X

газ природный

X

мазут

прочие виды топлива (указать)

X X

электрическая энергия

X

тепловая энергия

X

прочие ресурсы, приравненные к энергетическим (указать)

X

3

Затраты на ТЭР, расходуемые на технологические цели (без НДС):

X

газ природный мазут

прочие виды топлива (указать) электрическая энергия

тепловая энергия прочие ресурсы, приравненные к энерге тическим (указать)

374

Окончание табл. В. 8

1

2

3

4

5

6

7

8

9

4

Затраты на ТЭР, расходуемые на общепроизводственные и общехозяйственные цели (без НДС)

5

Плата за присоединенную электрическую мощность (без НДС)

6

6.1 6.2

Всего затраты на ТЭР (стр. 3 + стр. 4 + стр. 5) В том числе:

условно-переменные условно-постоянные

7

Сумма НДС на ТЭР

Примечания:

В графе «Показатель» указываются виды топливно-энергетических ресурсов, потребляемых организацией.

Потребность в ТЭР рассчитывается, как правило, на основании ежегодно утверждаемых норм их расхода.

Сумма НДС на ТЭР (стр. 7) по каждому периоду (году) рассчитывается путем умножения ставки НДС на составляющие стр. 3, 4 и 5 и их суммирования.

Таблица В.9

Расчет потребности в трудовых ресурсах и расходов на оплату труда

работников

(валюта расчета)

№ п/п

Показатель

Базовый период (год)

По периодам (годам) реализации проекта

Среднесписочная численность, чел.

Среднемесячная заработная плата

Расходы на оплату труда

1-й

2-й

t-й

1

2

3

4

5

6

7

8

9

1

1.1 1.2 1.3

Персонал, занятый в основной деятельности: рабочие руководители специалисты и другие служащие

375

Окончание табл. В 9

1

2

3

4

5

6

7

8

9

2

Персонал, занятый в неосновной деятельности

3

Итого (стр. 1 + + стр. 2)

4

Отчисления на социальные нужды

5

Итого расходы на оплату труда с отчислениями на социальные нужды (стр. 3 + + стр. 4)

6

6.1 6.2

Расходы на оплату труда, включаемые в соответствии с законодательством в затраты на производство и реализацию продукции (по стр. 3) В том числе: условно-переменные издержки условно-постоянные издержки

7

7.1

7.2

Количество вновь создаваемых, модернизируемых рабочих мест, связанных с реализацией проекта В том числе: вновь создаваемых рабочих мест

модернизируемых рабочих мест

Примечания:

По каждому периоду (году) реализации проекта формируются графы «Среднесписочная численность», «Среднемесячная заработная плата», «Расходы на оплату труда».

По стр. 4—6 заполняется только графа «Расходы на оплату труда», по стр. 7 — только графа «Среднесписочная численность».

376

Таблица В. 10 Расчет амортизационных отчислений

(валюта расчета

п/п

Показатель

Годовая норма амортизации, %

Базовый

период

(год)

По периодам (годам) реализации проекта

1-й

2-й

t-й

1

2

3

4

5

6

7

8

1

СУЩЕСТВУЮЩЕЕ ПРОИЗВОДСТВО (без стр. 2.1 - 2.5)

1.1

Первоначальная (восстановительная) стоимость амортизируемого имущества на начало периода (года)

X

В том числе машин и оборудования

X

1.2

Стоимость амортизируемого имущества (стр. 1.2.1 -- стр. 1.2.2)

X

В том числе машин и оборудования

X

1.2.1

стоимость амортизируемого имущества, введенного в эксплуатацию за период (год)

X

В том числе машин и оборудования

1.2.2

стоимость амортизируемого имущества, выведенного из эксплуатации за период (год)

X

В том числе машин и оборудования

X

1.3

Амортизационные отчисления за период (год) (по стр. 1.1 с учетом стр. 1.2)

X

В том числе машин и оборудования

X

1.4

Накопительные амортизационные отчисления на конец периода (года)

X

В том числе машин и оборудования

X

1.5

Остаточная стоимость на конец периода (года) В том числе машин и оборудования

X X

377

Продолжение табл. В.10

1

2

3

4

5

6

7

8

2

ПРОЕКТ

2.1

Первоначальная стоимость амортизируемого имущества на начало периода (года)

X

В том числе сумма платы за кредит, относимая на увеличение стоимости амортизируемого имущества после ввода его в эксплуатацию

X

Из них:

2.1.1

зданий и сооружений

X

2.1.2

передаточных устройств

X

2.1.3

машин и оборудования (указать)

X

2.1.4

транспортных средств

X

2.1.5

прочих основных средств (указать)

X

2.1.6

нематериальных активов

X

2.2

Стоимость амортизируемого имущества, введенного в эксплуатацию за период (год)

X

Из них:

2.2.1

зданий и сооружений

X

2.2.2

передаточных устройств

X

2.2.3

машин и оборудования (указать)

X

2.2.4

транспортных средств

X

2.2.5

прочих основных средств (указать)

X

2.2.6

нематериальных активов

X

2.3

Амортизационные отчисления за период (год) (по стр. 2.1 с учетом стр. 2.2)

X

Из них:

2.3.1

зданий и сооружений

2.3.2

передаточных устройств

2.3.3

машин и оборудования (указать)

2.3.4

транспортных средств

2.3.5

прочих основных средств (указать)

2.3.6

нематериальных активов

2.4

Накопительные амортизационные отчисления на конец периода (года)

X

В том числе машин и оборудования

X

378

Окончаниетабл В.10

1

2

3

4

5

6

7

8

2.5

Остаточная стоимость на конец периода (года)

X

Из них:

2.5.1

зданий и сооружений

X

2.5.2

передаточных устройств

X

2.5.3

машин и оборудования

X

2.5.4

транспортных средств

X

2.5.5

прочих основных средств

X

2.5.6

нематериальных активов

X

3

ИТОГО ПО ОРГАНИЗАЦИИ С УЧЕТОМ ПРОЕКТА

3.1

Первоначальная (восстановительная) стоимость амортизируемого имущества на начало периода (года) (стр. 1.1 + + стр. 2.1)

В том числе машин и оборудования

X X

3.2

Стоимость амортизируемого имущества (стр. 1.2 + стр. 2.2) В том числе машин и оборудования

X X

3.3

Амортизационные отчисления за период (год) (стр. 1.3 + + стр. 2.3)

В том числе машин и оборудования

X X

3.4

Накопительные амортизационные отчисления на конец пе-риода(года) (стр. 1.4 + стр. 2.4) В том числе машин и оборудования

X

X

3.5

Остаточная стоимость на конец периода (года) (стр. 1.5 + + стр. 2.5)

В том числе машин и оборудования

X X

Примечания:

Расчет амортизационных отчислений по пункту 2.3 осуществляется по каждому виду машин и оборудования в соответствии с действующим законодательством, а также с прогнозируемыми сроками ввода их в эксплуатацию.

Первоначальная (восстановительная) стоимость — амортизируемая стоимость объектов основных средств и нематериальных активов (имущества).

379

Амортизационные отчисления (амортизация) — амортизационные отчисления от стоимости имущества, находящегося в эксплуатации.

Остаточная стоимость — недоамортизированная (остаточная) стоимость имущества, находящегося в эксплуатации.

Таблица В. 11 Расчет затрат на производство и реализацию продукции

(валюта расчета'

№ п/п

Элементы затрат

Базовый период

По периодам (годам) реализации проекта

1-й

2-й

f-й

1

2

3

4

5

6

7

1

Затраты на производство и реализацию продукции, всего

1.1

Материальные затраты, всего В том числе:

1.1.1

сырье и материалы (стр. 3 табл. В.7)

1.1.2

покупные комплектующие изделия и полуфабрикаты (стр. 6 табл В.7)

1.1.3

топливно-энергетические ресурсы (стр. 6 табл. В.8)

1.1.4

работы и услуги производственного характера

1.1.5

прочие материальные затраты (указать)

1.2

Расходы на оплату труда (стр. 6 табл. В.9)

1.3

Отчисления на социальные нужды (стр. 4 табл. В. 9)

1.4

Амортизация основных средств и нематериальных активов (стр. 3.3 табл. В.10)

1.5

Прочие затраты, всего

В том числе:

1.5.1

налоги и неналоговые платежи

380

Окончание табл В 11

1

2

3

4

5

6

7

1.5.2

платежи по страхованию

1.5.3

проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством)

1.5.4

лизинговые платежи

1.5.5

другие затраты

2

2.1 2.2

Справочно: условно-переменные издержки условно-постоянные издержки

Примечания:

1. В условиях допущения возможности сбыта всей произведенной про дукции себестоимость реализованной продукции приравнивается к затра там на производство и реализацию продукции.

2. По статье «Прочие затраты» кроме перечисленных указываются элементы затрат, имеющие наибольший удельный вес.

Таблица В. 12 Расчет потребности в чистом оборотном капитале

(валюта расчета)

№ п/п

Показатель

На начало

базового

периода

(года)

На конец

базового

периода

(года)

На конец периода (года) реализации проекта

1-й

2-й

t й

1

2

3

4

5

6

7

8

1

ОБОРОТНЫЕ АКТИВЫ

1.1

Сырье и материалы: запас сырья и материалов в днях

размер однодневной суммы затрат на сырье и материалы

1.2

Незавершенное производство:

запас незавершенного производства в днях размер однодневной суммы затрат на производство и реализацию продукции

381

Продолжение табл. В. 12

1

2

3

4

5

6

7

8

1.3

Готовая продукция и товары для реализации: запас готовой продукции и товаров для реализации в днях размер однодневной суммы затрат на производство и реализацию продукции

1.4

Товары отгруженные: запас товаров отгруженных в днях размер однодневной суммы затрат на производство и реализацию продукции

1.5

Налоги по приобретенным ценностям

1.6

Дебиторская задолженность

В том числе:

1.6.1

поставщиков и подрядчиков:

количество дней предоплаты

авансируемая сумма материальных затрат размер однодневной авансируемой суммы материальных затрат

1.6.2

покупателей и заказчиков, разных дебиторов и прочая дебиторская задолженность: отсрочка в поступлении платежей в днях размер однодневной суммы выручки от реализации продукции

1.7 Денежные средства

1.8 1 Прочие оборотные активы

382

Продолжение табл. В. 12

1

2

3

4

5

6

7

8

1.9

Итого оборотные активы (сумма стр. 1.1—1.8)

1.10

Прирост оборотных активов (по стр. 1.9)

2

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

2.1

Перед поставщиками

и подрядчиками:

отсрочка по оплате платежей в днях размер однодневной суммы материальных затрат

2.2

Перед покупателями и заказчиками:

отсрочка расчетов по исполнению обязательств перед поставщиками и подрядчиками в днях размер однодневной суммы выручки от реализации продукции

2.3

По оплате труда, расчетам с персоналом:

отсрочка расчетов по оплате труда в днях размер однодневной суммы расходов на оплату труда

2.4

По налогам и сборам, социальному страхованию и обеспечению:

отсрочка расчетов по уплате налогов и сборов в бюджет в днях размер однодневной суммы налогов и сборов, уплачиваемых в бюджет

2.5

Разных кредиторов и прочая кредиторская задолженность

383

Окончаниетабл В 12

1

2

3

4

5

6

7

8

2.6

Прочие виды обязательств

2.7

Итого кредиторская задолженность (сумма стр. 2.1—2.6)

2.8

Прирост кредиторской задолженности (по стр. 2.7)

3

Чистый оборотный ка-питал(стр. 1.9-стр. 2.7)

4

Прирост чистого оборотного капитала (по стр. 3)

Примечания:

По строке «Денежные средства» указывается необходимый минимальный остаток денежных средств для осуществления текущих платежей.

Количество дней запаса, отсрочки расчетов и предоплаты по оборотным активам и кредиторской задолженности обосновываются в текстовой части бизнес-плана.

При определении задолженности перед поставщиками и подрядчиками используется сумма материальных затрат с учетом НДС по приобретенным материальным ресурсам.

Таблица В. 13 Общие инвестиционные затраты и источники финансирования по проекту

(валюта расчета)

№ п/п

Виды

инвестиционных

затрат

и источников

финансирования

Вазовый

период

(год)

По периодам (годам) реализации проекта

Всего по проекту

1-й в разрезе кварталов

2-й

t-й

I

II

III

IV

Всего за год

1

2

3

4

5

6

7

8

9

10

11

12

I. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ

1

Капитальные затраты (без НДС)

1.1

Предынвестици-онные затраты (указать)

1.2

Строительно-монтажные работы

384

Продолжение табл. В. 13

1

2

3

4

5

6

7

8

9

10

11

12

1.3

Приобретение и монтаж оборудования, включая расходы по транспортировке

1.3.1

В том числе таможенные платежи, относимые на увеличение стоимости основных средств

1.4

Предпроизвод-ственные затраты (указать)

1.5

Другие инвестиционные затраты (указать)

2

Итого капитальные затраты без НДС — стоимость инвестиционного проекта (сумма стр. 1.1—1.5)

2.1

В том числе капитальные затраты в СКВ

3

НДС, уплачиваемый при осуществлении капитальных затрат

4

Прирост чистого оборотного капитала

X

X

X

X

5

Итого общие инвестиционные затраты с НДС (стр. 2 Л стр. 3 + + стр. 4)

II. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ЗАТРАТ

6

Собственные средства, всего

385

Продолжение табл. В. 13

1

2

3

4

5

6

7

8

9

10

11

12

6.1

В том числе: взнос в уставный фонд (указать источник и вид взноса)

6.2

денежные средства за счет деятельности организации

7

Заемные и привлеченные средства, всего

В том числе:

7.1

иностранные кредиты, всего

7.1.1

из них под гарантии правительства

7.2

внутренние кредиты в иностран-ной валюте

7.3

внутренние кредиты в национальной валюте

7.4

займы других организаций

7.5

лизинг

7.6

прочие привлеченные средства (указать)

7.7

государственное участие, всего

из них:

7.7.1

бюджетные ссуды, займы из средств республиканского бюджета

7.7.2

субсидии (финансовая помощь) из средств республикан-J ского бюджета

_ _

____

Продолжение табл. В. 13

1

2

3

4

5

6

7

8

9

10

11

12

7.7.3

средства инновационного фонда

7.7.4

прочие источники финансирования из средств республиканского бюджета (указать)

7.7.6

средства местных бюджетов

7.7.6

прочие виды государственного участия (указать)

8

Итого по всем источникам финансирования инвестиционных затрат (стр. 6 + + стр. 7)

9

Из общего объема финансирования инвестиционных затрат:

100 %

9.1

доля собственных средств

%

9.2

доля заемных и привлеченных средств

%

9.3

доля государственного участия

%

III. ФИНАНСОВЫЕ ИЗДЕРЖКИ ПО ПРОЕКТУ

10

Плата за кредиты (займы), связанные с осуществлением капитальных затрат по проекту (указать проценты по кредитам (зай-

387

Окончание табл. В. 13

1

2

3

4

5

6

7

8

9

10

11

12

10.1

мам), плату за гарантию правительства, комиссии банков и другие платежи), всего Из них в СКВ

11

Источники финансирования платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту (указать), всего

11.1

В том числе возмещение части процентов из средств республиканского бюджета за пользование кредитами

IV. СУММАРНАЯ ПОТРЕБНОСТЬ В ИНВЕСТИЦИЯХ (стр. 5 + стр. 10)

Примечания:

В графе «Базовый период (год)» указываются суммы инвестиционных затрат, источников финансирования и финансовых издержек по проекту за предшествующий период.

Прирост чистого оборотного капитала (стр. 4) определяется как разница между приростом чистого оборотного капитала, рассчитанным с учетом реализации проекта, и приростом чистого оборотного капитала, рассчитанным без учета его реализации.

Таблица В. 14 Условия предоставления кредита

Условия предоставления кредита

Значение

1

2

Срок предоставления (лет)

Годовая процентная ставка

Процентная ставка возмещения из бюджета части процентов по кредиту

388

Окончаниетабл В 14

1

2

Отсрочка по выплате основного долга (лет, месяцев)

Дата начала выплаты основного долга (месяц, год) / процентов (месяц, год)

Периодичность погашения основного долга / процентов

Дата окончания погашения (месяц, год)

Дополнительные условия (указать)

Таблица В 15 Расчет погашения долгосрочных кредитов, займов

(валюта расчета i

№ п/п

Показатель

Базовый

период

(год)

По периодам (годам) реализации проекта

Всего

1-й

2-й

t-Й

1

2

3

4

5

6

7

8

1

Сумма получаемого кредита, займа

2

Задолженность на начало года

X

3

Сумма основного долга

4

Начислено процентов

5 5.1 5.2 5.3 5.4 5.5

Начислено прочих издержек

В том числе: комиссия банку за обслуживание кредита комиссия за невыбранную часть кредита платеж за предоставление гарантии правительства страховой сбор (премия) за страхование кредита комиссия банку за организацию кредитования

6

Погашение основного долга

389

Окончаниетабл В 15

1

2

3

4

5

6

7

8

7

Погашение процентов

8

Погашение прочих издержек

9

Итого погашение задолженности (стр. 6 + стр. 7 + + стр. 8)

10 11

Задолженность на конец года

X

Возмещение из бюджета части процентов по кредиту

Примечания;

Табл. В. 15 составляется по каждому кредиту, займу на основании детального графика привлечения и погашения соответствующего кредита, займа с учетом условий, определяемых кредитным соглашением (проектом кредитного соглашения).

При отсутствии кредитного соглашения (проекта кредитного соглашения) указывается планируемый источник финансирования инвестиций (внутренний валютный кредит, внутренний рублевый кредит, иностранный кредит под гарантии правительства, прочие источники).

Таблица В 16

Сводный расчет погашения долгосрочных обязательств

(валюта расчета)

№ и/и

Показатель

Базовый

период

(год)

По периодам (годам) реализации проекта

Всего

1-й

2-й

t-Й

1

2

3

4

5

6

7

8

I. ПРИВЛЕКАЕМЫЕ ДОЛГОСРОЧНЫЕ КРЕДИТЫ, ЗАЙМЫ ПО ПРОЕКТУ

1

Сумма получаемых кредитов, займов: кредит 1

кредит л

390

Продолжение табл. В. 16

1

2

3

4

5

6

7

8

2

Задолженность на начало года: кредит 1

кредит п

X

X X X

3

Сумма основного долга: кредит 1

кредит п

4

Начислено процентов: кредит 1

кредит п

5

Начислено прочих издержек: кредит 1

кредит п

6

Погашение основного долга: кредит 1

кредит п

7

Погашение процентов: кредит 1

кредит п

8

Погашение прочих издер-кредит 1 кредит п

9

Итого погашение задолженности (стр. 6 + стр. 7 + + стр. 8): кредит 1

кредит л

391

Продолжение табл. В 16

1

2

3

4

5

6

7

8

10

Задолженность на конец года: кредит 1

кредит п

X

X X X

11

Возмещение из бюджета части процентов: кредит 1

кредит п

П. СУЩЕСТВУЮЩИЕ ДОЛГОСРОЧНЫЕ КРЕДИТЫ, ЗАЙМЫ ОРГАНИЗАЦИИ

X

X

X

X

X

X

12

Сумма полученных кредитов, займов: кредит 1

кредит п

X

X

X

X

X

13

Задолженность на начало года: кредит 1

кредит п

X

X X X

14

Начислено процентов и прочих издержек: кредит 1

кредит п

15

Погашение основного долга: кредит 1

кредит п

16

Погашение процентов и прочих издержек: кредит 1

кредит п

392

Окончание табл. В. 16

1

2

3

4

5

6

7

8

17

Итого погашение задолженности (стр. 15 + стр. 16): кредит 1

кредит п

18

Задолженность на конец года: кредит 1

кредит п

X

X X X

19

Возмещение из бюджета части процентов: кредит 1

кредит п

III. ПРОЧИЕ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

20

Погашение прочих долгосрочных обязательств организации (указать)

21

Всего погашение задолженности по кредитам, займам (стр. 9 + стр. 17 + стр. 20)

22

Всего возмещение из бюджета части процентов (стр. 11 + стр. 19)