1.4 Организационно-экономические особенности деятельности ооо «Ратипа» и их влияние на положения учетной политики

Общество с ограниченной ответственностью «Ратипа», именуемое в дальнейшем «Общество» осуществляет свою деятельность на основании Учредительского договора и устава в соответствии с законодательством Республики Беларусь.

Общество является коммерческой организацией. Его основной целью является получение прибыли для удовлетворения социальных и экономический интересов участников.

Предметом деятельности общества являются следующие виды экономической деятельности:

- техническое обслуживание и ремонт автомобилей;

- оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами;

- деятельность автомобильного грузового транспорта;

- организация перевозок грузов;

- аренда автомобилей;

- аренда прочих сухопутных транспортных средств и оборудования.

Общество имеет право самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством.

Отдельными видами деятельности, перечень которых определяется законодательными актами, общество может заниматься только на основании специального разрешения (лицензии), в том числе:

- перевозка пассажиров и грузов (исключая технологические внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими лицами и индивидуальными предпринимателями для собственных нужд) автомобильным, внутренним водным, морским транспортом. Вид деятельности имеет составляющие его работы и услуги;

- деятельность в области промышленной безопасности.

Право общества осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законодательством.

Общество не имеет отраслевой и ведомственной подчиненности.

Уставный фонд общества составляет 4 500 000 (Четыре миллиона пятьсот тысяч) рублей. Доли в уставном фонде распределены между его участниками. Уставный фонд общества сформирован на 1 548 000 рублей за счет денежных средств участников, в остальной части – за счет средств фонда переоценки основных средств общества в размере 2 952 000 рублей. На момент государственной регистрации уставный фонд сформирован полностью.

Автоматизация систем управления позволяет превратить предприятие в единую, четко функционирующую структуру, имеющую простую и понятную логику, легко поддающуюся контролю и управлению. Следствием этого становится рост эффективности использования управленческих ресурсов, что, в свою очередь делает более качественной работу всего предприятия.

ООО «Ратипа» использует достаточно много программных продуктов, автоматизирующих процесс управления, прежде всего, это «1С Предприятие 7.7.» - комплекс прикладных решений, созданных на основе общих принципов на одной платформе. Система программных продуктов автоматизирует выполнение основных учетных и управленческих задач в компании.

Для передачи голосовых и текстовых сообщений на Предприятии используют такие программы, как Skype и ICQ. Для ведения клиентской базы – Quick Sales. Это единая база данных обеспечивающая полное понимание и прозрачность процесса обслуживания клиентов. В качестве электронной карты и планировщика маршрутов используют программу Autoroute 2000. Для работы с электронными таблицами используют Microsoft Excel.

Процессы управления транспортно-экспедиторским предприятием ООО «Ратипа» в их совокупности обеспечивают единство действий и целенаправленность работы коллективов всех основных, вспомогательных и обслуживающих подразделений предприятия для успешного выполнения перевозок на основе эффективного использования наличных трудовых, материальных и финансовых ресурсов.

Под организационной структурой предприятия понимается весь пакет взаимных договоренностей о разделении задач и полномочий внутри организации.

Организационная структура транспортно-экспедиторского предприятия обусловлена такими факторами, как размер предприятия и объем выполняемой деятельности. Типичными организационными структурами современных предприятий транспорта являются дивизиональная и линейно-функциональная.

Оптимальной организационной структурой для современного транспортно-экспедиторского предприятия является линейно-функциональная, т.к. позволяет:

- повысить прозрачность всех процессов;

- увеличить ответственность персонала за свою работу;

- снизить риски для компании (утечка информации и т.д.);

- уменьшить штат персонала;

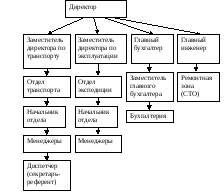

Концепция построения данной организации основана на четко определенной иерархии, жестком разделении функций и четко определенными правами и обязанностями. Организационная структура управления организацией представлена на рисунке 1.

Рисунок 1 - Организационная структура управления организацией

Примечание – Источник: собственная разработка.

В настоящий момент в штате организации числится 160 человек.

Ведение бухгалтерского учета в организации осуществляется согласно учетной политике организации, сформированной в соответствии с законодательством Республики Беларусь и утвержденной решением руководителя организации.

Организация ведет бухгалтерский учет и статистическую отчетность в порядке, установленном в Республике Беларусь в соответствии с законодательством, представляет данные в налоговые органы и несет ответственность за их достоверность.

Учетная политика организации формируется главным бухгалтеров и утверждается руководителем организации (приложение А).

Учетная политика включает в себя:

- описание принятых способов ведения бухгалтерского учета;

- рабочий план счетов бухгалтерского учета организации;

- учетную политику в целях налогового учета.

Форма ведения бухгалтерского учета в организации журнально-ордерная.

Бухгалтерский учет ведется бухгалтерией в количестве восьми человек, возглавляемой главным бухгалтером.

Бухгалтерский учет финансово-хозяйственной деятельности ООО «Ратипа» ведется в соответствии с Планом счетов, разработанным на основе Типового плана счетов (приложение Б).

Годовая финансовая отчетность является основным источником информации о финансовом состоянии предприятия. Ее анализ позволяет говорить о перспективах его развития, об эффективности работы управленческих служб и производственных звеньев.

Анализ основных показателей годовой финансовой отчетности характеризируется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Основные показатели финансовой отчетности характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Главная цель финансовой деятельности сводится к одной стратегической задаче - увеличение активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Динамика основных экономических показателей деятельности ООО «Ратипа» за 2009-2011 года представлена в таблице 1.

Таблица 1 - Динамика основных экономических показателей деятельности ООО «Ратипа» за 2009-2011гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение |

Темп роста, % | ||

|

2010 г. |

2011 г. |

2010 г. |

2011 г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 Выручка от реализации выполненных работ и услуг (за минусом налогов из выручки) в действующих ценах, млн р., |

9346,00 |

15345,00 |

39067,00 |

5999,00 |

23722,00 |

164,19 |

254,59 |

|

в сопоставимых ценах, млн р. |

9346,00 |

13962,69 |

17032,95 |

4616,69 |

3070,26 |

149,40 |

121,99 |

|

2 Себестоимость реализованных работ и услуг, млн р. |

8606,00 |

14330,00 |

28647,00 |

5724,00 |

14317,00 |

166,51 |

199,91 |

|

3 Затраты на 1 руб. стоимости реализованных работ и услуг, р. |

0,92 |

1,06 |

0,89 |

0,13 |

-0,16 |

114,60 |

84,65 |

|

4 Прибыль (убыток) от реализации работ, услуг, млн р. |

740,00 |

1015,00 |

10335,00 |

275,00 |

9320,00 |

137,16 |

1018,23 |

|

5 Рентабельность затрат в % себестоимости услуг |

8,60 |

7,08 |

36,08 |

-1,52 |

28,99 |

82,37 |

509,34 |

|

6 Рентабельность продаж в % к объему реализованных услуг |

7,92 |

6,61 |

26,45 |

-1,31 |

19,84 |

83,46 |

400,15 |

|

7 Прибыль (убыток) от операционных доходов и расходов, млн р. |

9,00 |

-163,00 |

-556,00 |

-172,00 |

-393,00 |

-1811,11 |

341,10 |

|

8 Прибыль (убыток) от внереализационных доходов и расходов, млн р. |

-242,00 |

125,00 |

-1916,00 |

367,00 |

-2041,00 |

-51,65 |

-1532,80 |

|

9 Прибыль (убыток) за отчетный период, млн р. |

507,00 |

977,00 |

7863,00 |

470,00 |

6886,00 |

192,70 |

804,81 |

Окончание таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

10 Налоги, сборы, платежи и расходы, производимые из прибыли, млн р. |

163,00 |

312,00 |

1044,00 |

149,00 |

732,00 |

191,41 |

334,62 |

|

11 Нераспреде-ленная прибыль (непокрытый убыток), млн р. |

823,00 |

1488,00 |

4984,00 |

665,00 |

3496,00 |

180,80 |

334,95 |

|

12 Чистая прибыль |

344,00 |

665,00 |

6819,00 |

321,00 |

6154,00 |

193,31 |

1025,41 |

|

13 Среднегодовая стоимость основных производ-ственных средств, млн р. |

8648,00 |

11894,00 |

4763,00 |

29297,00 |

-7131,00 |

137,53 |

40,05 |

|

14 Коэффициент абсолютной ликвидности |

0,27 |

0,17 |

0,42 |

-0,10 |

0,25 |

62,96 |

247,06 |

|

15 Коэффициент текущей ликвидности |

2,97 |

2,18 |

1,52 |

-0,79 |

-0,66 |

73,40 |

69,72 |

|

16 Коэффициент обеспеченности собственными оборотными средствами |

0,66 |

0,54 |

0,34 |

-0,12 |

-0,20 |

81,82 |

62,96 |

|

17 Коэффициент обеспеченности финансовых обязательств активами |

0,83 |

0,79 |

0,67 |

-0,04 |

-0,12 |

95,18 |

84,81 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Таким образом, по итогам работы за 2011 год предприятие существенно увеличило чистую прибыль, которая составила 6819 миллионов рублей. По сравнению с 2012 годом она увеличилась на 6152 млн р. Это в первую очередь связано с ростом объемов реализации. Наряду с увеличением прибыли увеличились налоги и платежи из прибыли.

В 2011 году организации удалось повысить чистую прибыль, однако не удалось выйти на прибыль от операционной и внереализационной деятельности.

За последние годы наблюдается снижение показателей характеризующих обеспеченность обязательств активами. Тем не менее все показатели соответствуют установленным пределам и могут объяснятся увеличением заемных средств в организации, что в целом способствует увеличению оборотов организации и благотворно влияет на экономику страны.

Для оценки динамики финансового состояния и деловой активности ООО «Ратипа» используем «золотое правило экономики». Для этого необходимо сопоставить темп роста активов, выручки и прибыли:

100% < Такт < Твыр < Тп, (1)

где Такт – темп роста совокупных активов, %;

Твыр – темп роста выручки от реализации, %;

Тп – темп роста прибыли от реализации продукции, %.

Данное соотношение по бухгалтерской отчетности ООО «Ратипа» будет выглядеть следующим образом:

100%<378,12>254,59<804,81 (2)

Исходя из данного уравнения следует, что ООО «Ратипа», интенсивно используя ресурсы организации, наращивает свой экономический потенциал и увеличивает рентабельность продаж.

Если взглянуть на анализ лучшего периода, то можно сказать, что 2011 год был более удачным для деятельности организации, т.к. в данном году наблюдался больший прирост показателей нежели в 2010 году (приложение В).

Таким образом, ООО «Ратипа» является автотранспортной организацией, которая оказывает автотранспортные услуги. С каждым годом организация улучшает свои показатели. Так 2011 год оказался наиболее удачным для ООО «Ратипа» нежели 2010 год. Структура управления является эффективной, а организация бухгалтерского учета надлежащей.