АХД 2 / Авдейчик О.В. Практикум по экономическому анализу (лекции,задачи),2011

.pdfФинансовый анализ промышленного предприятия

ву, которые сгруппированы по степени убывающей ликвидности, сравнить с пассивами, сгруппированными по степени срочности

их погашения.

По степени ликвидности можно выделить 4 группы средств:

А1 – абсолютно ликвидные активы (денежная наличность, краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев, НДС по приобретенным ценностям);

А3 – медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция, товары);

А4 – труднореализуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев).

На 4 группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства, которые должны быть погашены в течении текущего месяца (кредиторская задолженность, кредиты банка, сроки погашения которых уже наступили); П2 – среднесрочные обязательства (краткосрочные кредиты банка и часть долгосрочных кредитов, погашаемых в текущем

году); П3 –долгосрочныеобязательства(долгосрочныекредитыбан-

ка и займы за минусом сумм, погашаемых в текущем году); П4 – собственный (акционерный) капитал, находящийся в

постоянном распоряжении предприятия; Баланс считается абсолютно ликвидным, если выполняются

следующие соотношения:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Для оценки платежеспособности предприятия в краткосрочной перспективе рассчитываются следующие коэффициенты ликвидности:

• Коэффициент текущей ликвидности (коэффициент покрытия долгов):

Ктл |

IIА |

, |

VП строка 640 |

31

Блок 1

где IIА – итог раздела 2 актива баланса;

VП – итог раздела 5 пассива баланса; строка 640 – резервы предстоящих расходов.

Уровень коэффициента показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов.

Справочно: для промышленности значение коэффициента текущей ликвидности должно быть 1,7; сельского хозяйства – 1,5; строительных организаций – 1,2; транспорта – 1,3; торговли – 1,0 и т.д.

•Коэффициентабсолютнойликвидностирассчитываетсякак отношение суммы денежных средств (строка 260) и финансовых вложений (строка 270) к расчетам за вычетом долгосрочных кредитов и займов:

К |

|

|

строка 640 + строка 270 |

, |

|

ал |

|

VП строка 640 |

|

|

|

|

|

Теоретически считается достаточным, если величина коэффициента абсолютной ликвидности больше 0,2 – 0,25.

•Коэффициент быстрой ликвидности

Кстрока 260 + строка 270 + строка 220 + строка 230 ,

бл VП строка 640

где строка 220 – налоги по приобретенным товарам, работам, услугам;

строка 230 – дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Теоретически считается значение коэффициента на нормальном уровне, если его величина составляет 0,7 – 1,0.

Если Ктл меньше нормы, но наметилась тенденция роста, то рассчитывается коэффициент восстановления ликвидности:

Квл = Кл1 + 6Т (Кл1 − Кл0 ),

Кл(норм)

где 6 – период восстановления платежеспособности;

32

Финансовый анализ промышленного предприятия

Т – отчетный период; Кл1 и Кл0 – фактическое значение коэффициентов ликвидности

в конце и начале отчетного периода; Кл(норм) – нормативное значение коэффициента ликвидности.

Если Квл > 1, то у предприятия есть реальная возможность восстановления платежеспособности, Квл < 1, то такой возможности нет.

Если Ктл больше нормы, но наметилась тенденция снижения, то рассчитывается коэффициент утраты ликвидности:

Кул = Кл1 + 3Т (Кл1 − Кл0 ) , Т=12.

Кл(норм)

Если Кул > 1, то предприятие имеет возможность сохранить платежеспособность в течение 3-х месяцев и наоборот.

2.2.2. Анализ платежеспособности предприятия на основании денежных потоков

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. В качестве элемента денежного потока может выступать доход, расход, прибыль, платеж и другие.

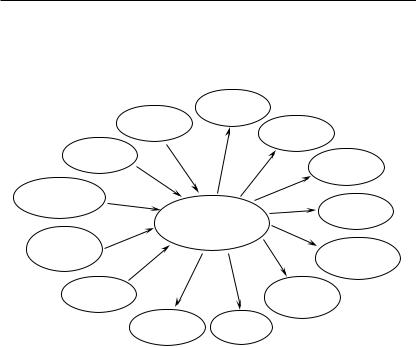

Поступление денежных средств на предприятие осуществляется в форме платежей за отгруженную покупателям продукцию, доходов по финансовым операциям, за продажу имущества, поступление дебиторской задолженности и др. Выбытие денежных средств осуществляется на выплату заработной платы, дивидендов, погашение кредиторской задолженности,погашениекредитов и займов, налоги и т.д. (рис. 1).

Поскольку показатели ликвидности имеют статичную природу, то необходимы более динамичные показатели. Такой анализ возможен на основании денежных потоков. Основными источниками данных для анализа являются форма № 4 «Отчет о движении

33

Блок 1

денежныхсредств»,форма№1«Бухгалтерскийбаланс»,форма№5 «Приложение к балансу», данные синтетического и аналитического учета по счетам денежных средств.

|

|

Основные |

|

|

Выпуск |

фонды |

|

|

|

|

|

|

акций |

|

Финансовые |

Новый |

|

|

вложения |

|

|

|

|

заемный |

|

|

Выплата |

капитал |

|

|

|

|

|

зарплаты |

|

|

|

|

|

Поступление |

|

|

|

дебиторской |

|

|

Выплата |

задолженности |

Денежные |

||

|

дивидендов |

||

Продажа |

|

потоки |

|

за наличный |

|

|

Погашение |

расчет |

|

|

кредиторской |

|

|

|

задолженности |

Продажа |

|

|

Погашение |

имущества |

|

|

кредитов |

|

|

|

и займов |

|

Наличные |

Налоги |

|

|

платежи |

|

|

|

|

|

|

Рисунок 1 – Направления поступления и выбытия денежных средств

1. По направленности движения денежных средств выделяют следующие виды денежных потоков:

•положительный денежный поток (приток денежных средств);

•отрицательный денежный поток (отток денежных

средств).

2. По методу исчисления объема:

•валовый денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

•чистый денежный поток – это разность между положитель-

ным и отрицательным потоками денежных средств в анализируемом периоде времени.

34

Финансовый анализ промышленного предприятия

В первую очередь проводится горизонтальный анализ денежных средств: изучается динамика объема формирования положительного,отрицательногоичистогоденежногопотокапредприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема.

Параллельнопроводитьсяивертикальный(структурный)анализ положительного, отрицательного и чистого потока денежных средств:

•по видам хозяйственной деятельности;

•по отдельным внутренним подразделениям;

•по отдельным источникам поступления и направлениям расходования денежных средств.

Для изучения факторов формирования положительного, отрицательного и чистого денежных потоков рекомендуется использовать прямой и косвенный методы.

Прямой метод: берутся данные непосредственно бухгалтерского учета и отчета о движении денежных средств. Различия результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности.

По операционной деятельности чистый денежный поток

прямым методом определяется следующим образом:

ЧДПод = Врп + Пав + ППод – Отмц – ЗП – НП – ПВод,

где Врп – выручка от реализации продукции и услуг; Пав – полученные авансы от покупателей и заказчиков;

ностиПП; од – сумма прочих поступлений от операционной деятель-

Отмц – сумма средств, выплаченная за приобретенные товарноматериальные ценности;

ЗП – сумма выплаченной заработной платы персоналу предприятия;

НП – сумма налоговых платежей в бюджет и во внебюджетные фонды;

ПВод – сумма прочих выплат в процессе операционной деятельности (отчисления в государственные внебюджетные фонды, крат-

35

Блок 1

косрочные финансовые вложения, выплата процентов по кредитам, прочие выплаты).

По инвестиционной деятельности сумма чистого денеж-

ного потока определяется как разность между суммой выручки от реализации внеоборотных активов и суммой инвестиций на их приобретение:

ЧДПид = Вос+ Вна+ Вдфа + Вса + Дп – Пос – Икс – Пна – Пдфа – Пса ,

где Вос – выручка от реализации основных средств; Вна – выручка от реализации нематериальных активов;

Вдфа – сумма выручки от реализации долгосрочных финансовых активов; ятияВ;са – выручка от реализации выкупленных акций предпри-

Дп – сумма полученных дивидендов и процентов по долгосрочным ценным бумагам;

Пос – сумма приобретенных основных средств; Икс – инвестиции на капитальное строительство;

Пна – сумма приобретения нематериальных активов; Пдфа – сумма приобретения долгосрочных финансовых активов;

Пса – сумма выкупленных собственных акций предприятия.

Увеличение выручки и сокращение инвестиций – это факторы, способствующие увеличению чистого денежного потока от инвестиционной деятельности и наоборот.

По финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования:

ЧДПфд = Пск + Пдк + Пкк + БЦФ – Вдк – Вкк – Вд ,

где Пск – денежные поступления от выпуска акций и других долевых инструментов, дополнительные вложения собственников;

Пдк – сумма дополнительно привлеченных долгосрочных кредитов и займов;

Пкк – сумма дополнительно привлеченных краткосрочных кредитов и займов;

36

Финансовый анализ промышленного предприятия

БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования;

Вдк – сумма выплат основного долга по долгосрочным кредитам и займам;

Вкк – сумма выплат основного долга по краткосрочным кредитам и займам; ятияВ.д – сумма выплаченных дивидендов акционерам предпри-

Увеличение привлеченных сумм и сокращение выплат приводит к увеличению чистого денежного потока от финансовой деятельности и наоборот.

Преимущество косвенного метода определения чистого денежного потока в том, что он позволяет выявить динамику всех факторов, формирующих его величину, а достоинством прямого метода является то, что он позволяет получить более точные данные об объеме и составе денежных потоков. Поэтому при анализе денежных потоков нужно использовать оба метода в комплексе.

В зависимости от срочности платежей платежеспособность предприятия бывает:

1.Общая платежеспособность

К= Все поступления денежных средств+Остатки денежных средств на начало года. общ.пл. Все платежи

2.Платежеспособность срочных платежей

К= Все поступления денежных средств+Остатки денежных средств на начало года. ср.пл. Срочные платежи

2.3. Анализ кредитоспособности предприятия, основные этапы его проведения

С анализом платежеспособности тесно связан и анализ кредитоспособности предприятия.

Кредитоспособность – это способность субъекта хозяйствования как рассчитываться по полученным кредитам и займам, так и возможность предоставлять кредиты и займы.

Переход к рыночным отношениям существенно расширил спрос на кредиты, что ужесточило условия их выдачи.

37

Блок 1

Субъект хозяйствования будем рассматривать с двух позиций: в качестве заемщика и в качестве кредитора.

Второй подход более широкий по сравнению с первым. Он предполагает наличие у субъекта хозяйствования ликвидности, финансовой устойчивости, значительного размера финансового потенциала,свободныхфинансовыхресурсов,отвлечениекоторых не нарушит технологического режима его функционирования.

В целом процесс диагностирования кредитоспособности заемщика осуществляется по следующим этапам:

1)выявление, идентификация симптомов некредитоспособ-

ности;

2)анализ симптомов, изучение причин возникновения, длительности воздействия, форм;

3)текущий анализ финансового состояния хозяйствующих субъектов;

4)изучение финансового потенциала субъекта кредитования;

5)исследование отклонений от нормального финансового состояния, продолжительности отклонений, их степени;

6)сравнительная диагностика кредитоспособности заемщиков. К основным показателям, составляющим методику диагнос-

тики кредитоспособности, относятся индикаторы ликвидности, платежеспособности, оборачиваемости.

Могут исследоваться также и такие показатели, как:

•уровень рентабельности;

•наличие собственных оборотных средств;

•темпы роста реализации;

•темпы роста объема продукции;

•темпы роста кредитов банков;

•суммы и сроки просроченной задолженности по кредитам;

•способностьпредприятияоплачиватьпроцентыпокредитам;

•активность на счетах, что определяется объемом операций, характеризующим деловую активность предприятия.

При анализе кредитоспособности широко используется коэффициент текущей ликвидности: если он меньше 1, то кредит может быть выдан только на особых условиях, если больше 1,5, то гарантии по возврату кредита достаточны.

38

Финансовый анализ промышленного предприятия

Список использованной литературы

1.Савицкая, Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. – Минск: Изд-во Гревцова, 2008. – 2000 с. (Серия «Бизнес от А до Я»).

2.Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учеб. / Г.В. Савицкая. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2008.

–512 с.

3.Савицкая, Г.В. Экономический анализ: учеб. / Г.В. Савицкая. – 11-е изд., испр. и доп. – М.: Новое знание, 2005. – 651 с.

4.Анализ хозяйственной деятельности в промышленности: учеб. пособие/Л.Л.Ермолович[идр.];подобщ.ред.Л.Л.Ермолович.–Минск: Современная школа, 2010. – 800 с.

5.Толкачева, Е.Г. Система показателей оценки денежных потоков предприятия / Е.Г. Толкачева // Бухгалтерский учет и анализ. – 2003. – № 1. – С. 31 – 36.

6.Максютов, А.А. Анализ долгов компании при определении ее кредитоспособности / А.А. Максютов // Деньги и кредит. – 2002. – № 3. – С. 52 – 55.

7.Неволина, Е.В. Об оценке кредитоспособности заемщиков / Е.В. Неволина // Деньги и кредит. – 2002. – № 10. – С. 31 – 34.

8.Выборова, Е.Н. Особенности диагностики кредитоспособности субъектов хозяйствования / Е.Н. Выборова // Финансы и кредит. – 2004. – № 1(139). – С. 17 – 22.

9.Толстенок, Н.П. Развитие экспресс-анализа финансовой устойчивости предприятия с использованием методов абсолютной оценки / Н.П. Толстенок // Бухгалтерский учет и анализ. – 2003. – № 2. – С. 22 – 27.

10.Аносов, В.М. Об организации управления финансовыми ресурсами на предприятии / В.М. Аносов // Экономика. Финансы. Управление. – 2006. – № 11. – С. 49 – 54.

39

Блок 1

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 2

Анализ финансового состояния предприятия

2.1.Анализ показателей финансовой независимости предпри-

ятия.

2.2.Анализ ликвидности предприятия.

2.3.Анализ формирования наличия собственных оборотных активов предприятия и факторов их изменения.

2.4.Анализ платежеспособности предприятия.

Примерный перечень контрольных вопросов

1.Какими показателями характеризуется финансовое состояние предприятия?

2.Охарактеризовать источники информации, используемые для анализа финансового состояния.

3.Раскрыть экономическое содержание показателей финансовой независимости предприятия и методику их расчета.

4.Охарактеризовать показатели ликвидности средств предприятия, раскрыть экономическую сущность каждого из них и методику их расчета.

5.Как определить наличие собственных и заемных оборотных активов у предприятия?

6.Изложить методику анализа факторов изменения наличия собственных оборотных активов.

7.Какими показателями характеризуется платежеспособность предприятия и как их определить?

8.Охарактеризовать различие показателей платежеспособности и ликвидности предприятия.

Задание 1. Верны ли следующие утверждения. Если да, то поставьте напротив 1, если нет, то 0. Ответы объясните.

1.Платежеспособным принято считать предприятие, у которого вся сумма пассивов больше, чем внешние обязательства.

2.Ликвидность пропорциональна времени, необходимому для продажи активов.

3.Коэффициентабсолютнойликвидностихарактеризуетплатежеспособность предприятия на дату составления баланса.

4.Удельный вес запасов в сумме краткосрочных обязательств характеризует платежеспособность предприятия.

40