Тема 4 : економічний механізм виникнення кризового

СТАНУ ВИРОБНИЧИХ СИСТЕМ.

Тенденці циклічного розвитку організації.

Діагностика банкрутства. Основні параметри й етапи.

Експрес-діагностика банкрутства підприємств.

Фундаментальна діагностика банкрутства підприємств.

4.1 В практиці антикризного керування дуже важливо вміти розпізнати характер змін у керованих і некерованих процесах, від змін нормального функціонування фірми.

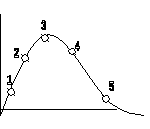

Виділяють 5 основних етапів циклічного розвитку:

Експлерентний

Патієнтний

Віалентний

Комутантний

Леталентний

1 – выхід на

ринокк 2 – зондування

ринку 3-захват інших

ринків, а також розширення

сфери послуг й налаженняпроцесу виробництва 4 –

застарілість продукції,втрата

конкурентних позицій 5 – завершаюча

стадія, щоведе до

реструктуризації підприємства, або її

ліквідаціі.

Експлерентний – зародження фірми в ринковому середовищі й формування її в первісній структурі.

Фірма ще не зложилася на ринку й виходить із експериментальними зразками, новими послугами, ідеями й зондує ринок на предмет попиту.

Ризикована діяльність веде до того, що фірма може зникнути.

Така криза кваліфікується як легка і прогнозована.

Патієнтний – при вдалому розвитку подій, підприємство продовжує рости й вступає у новий етап, що вимагає перебудови організаційної структури та диференціації функцій.

Цей етап- завоювання сегмента ринку, зміцнення ринкових позицій, розробки конкурентної стратегії, підвищення ролі маркетингу.

Існує небезпека кризи, пов'язана із зовнішніми причинами : політичними, економічними.

Віалентний – організація досягає зрілого стану й стійкого положення на ринку, конкурентноздатність підприємства й продукції висока.

Фірми- виаленты як правило з розгалуженою оргструктурою, працюють у сфері середнього й великого бізнесу, їм характерний високий рівень технології, масове виробництво.

Фірма розробляє стратегію подальшого розвитку у вигляді освоєння нових ринків, виходу на міжнародні ринки, організацію й впровадження нових розробок.

Поліпшуючи свої позиції, підприємство може зачепити інтереси інших фірм, у результаті чого можливі як внутрішні, так і зовнішні прояви кризових явищ.

Комутантний – стан фірми в період занепаду, старіння фірми, коли найбільш значимі параметри життєдіяльності погіршуються, структура має тенденції до скорочення або згортання, а вирослі й зміцнілі конкуренти більше ефективні й займають стійке положення на ринку.

Комутанти – це фірми, що займаються випуском продукції /робіт, послуг/, що має обмежений попит, переважно в рамках регіонального ринку.

Леталентний – характеризує деструктуризацию фірми, припинення її існування в колишньому виді.

Фірми леталенты розпадаються у зв'язку з неможливістю їхнього функціонування, або через диверсифікованість виробництва зі зміною профілю діяльності, заміною технологічних процесів і можливістю заміни персоналу.

Табл. 4.1 Фактори розвитку та причини кризи в організаціях.

|

Фактори розвитку |

Можливі причини кризи |

|

Эксплерентний: - Згуртованість навколо лідера - мобільність і гнучкість переходу до радикальних новацій - мінімальне управління персоналу - творча атмосфера в колективі - висока мобільність кадрів в освоєнні нових видів діяльності |

Обмеженість ресурсів матеріальних, фінансових, трудових. - слабкі кредитні можливості - умови праці - заробітна плата та соціальне забезпечення низькі - більша залежність від ринкової коньюктуры

|

|

Патієнтний: - Наявність групи лідерів працюючим в одному напрямку - згуртованість колективу, мобільність і гнучкість; неусложенные організаційні зв'язки - невеликий керуючий апарат - висока взаємозамінність фахівців - творча атмосфера в колективі |

- Поява значних розбіжностей у колективі ( ініціативна група ) - обмеження ресурсів - некомпетентність управлінського персоналу - недостатня виробнича потужність

|

|

Віалентний: - Гарний рівень кадрового складу - висока фінансова стабільність - оптимальний рівень витрат - стабільна номенклатура - нормализ. виробництв. потужностей, а значить і можливі значні прибутки - конкурентноздатність продукції й підприємства - високий рівень соціального забезпечення |

- Просування на зовнішньому ринку - створення сильних груп, що можуть протидіяти керівництву - поява розбіжностей у колективі - організація в колективі оппозиції залежно від ринкової кон´юнктури - консерватизм у нововведеннях - слабка реакція на нову продукцію

|

|

Коммутантный: - Наявність лідера що розуміє специфіку свого виробництва й ринку - уміння втримати свого покупця - конкурентноздатність продукції - висока технічна оснащеність -невимогливість персоналу до соціального забезпечення |

- Звуження ринку - неповне завантаження потужності - падіння , зменшення пропозиції - залежність від ринкової кон´юнктуры - організаційна інертність - висока чисельність управлінського персоналу - зниження мотивації |

|

Леталентный: - немає факторів розвитку - відбувається ліквідація підприємства |

- всі можливі причини вже виникли. |

4.2 Діагностика кризи і банкрутства. Основні параметри й етапи.

Діагностика – визначення стану об'єкту або явища за допомогою реалізації комплексно-послідовних процедур.

Діагностика не одноразовий акт а процес, який здійснюється в часі й у просторі. Він носить дослідницько-пошуковий і пізнавальний характер.

Ціль діагностики – установити діагноз об'єкту дослідження й дати висновок про його стан на конкретну дату завершення дослідження або перспективу.

Завдання діагностики – розробити комплекс мір, спрямованих на отлаживание роботи всіх складових елементів системи.

Вимоги до діагностики :

Аутенічність дослідження, тобто діагностика ґрунтується на достовірній й первинної інформації.

Об'єктивність ( до початку діагностики необхідно виявити процедуру оцінки й скласти програму дослідження на основі базових параметрів )

Точність (достовіність розрахунків )

Визначення базових параметрів передбачає:

- побудову системи показників;

- розробку якісної й кількісної характеристик;

- розробку шкали оцінок для виміру значень.

Діагностика банкрутства являє собою систему цільового фінансового аналізу спрямованого на виявлення параметрів кризового розвитку підприємства, підтверджує погрозу банкрутства в майбутньому періоді.

Залежно від цілей, методів здійснення діагностики виділяють 2 основні системи :

Експрес-діагностика – характеризує систему регулярної оцінки кризових параметрів фінансового розвитку, що здійснюється на базі даних фінансового обліку за стандартними механізмами аналізу.

Фундаментальна діагностика – характеризує систему цілеспрямованої оцінки кризових параметрів фінансового розвитку, що здійснюється за методами факторного аналізу й прогнозування.

4.3 Основною метою експрес-діагностики раннє виявлення ознак кризового розвитку підприємства й попередня оцінка масштабів кризового стану.

Основними цілями фундаментальної діагностики – є поглиблення результатів оцінки кризових параметрів розвитку, отриманих у ході експрес-діагностики, підтвердження попередньої оцінки масштабів кризового стану; прогнозування розвитку окремих факторів, що генерують погрозу банкрутства і їхніх негативних наслідків, оцінка й прогнозування здатностей підприємства до нейтралізації погрози банкрутства за рахунок внутрішнього фінансового потенціалу підприємства.

Експрес-діагностика банкрутства здійснюється за наступними етапами :

Визначення об'єктів спостереження кризових параметрів, що реалізують погрозу банкрутства;

Формування системи індикаторів оцінки погрози банкрутства;

Аналіз окремих сторін кризового фінансового розвитку;

Попередня оцінка масштабів кризового стану.

Параметрами кризового розвитку є :

- стан оборотного капіталу

- величина чистого грошового потоку ( чистий прибуток + амортизаційні

відрахування ) ;

- склад поточних витрат підприємства;

- склад і структура активів підприємства;

- склад і структура фінансових зобов'язань;

- структура капіталу та інше.

Табл. 4.2-СИСТЕМА НАЙВАЖЛИВІШИХ ІНДИКАТОРІВ ПОГРОЗИ БАН КРУТСТВА ПІДПРИЄМСТВА

|

Індикатори об'єктів кризового розвитку |

Абсолютні |

Відносні |

|

1) Чистий грошовий дохід підприємства |

Сума чистого грошового потоку підприємства в цілому |

Коефіцієнт абсолютної ліквідності |

|

2) Структура капіталу підприємства |

СДП = НП + АВ Сума власного капіталу підприємства й сума позикового капіталу |

Коефіцієнти автономії,фінансування та фінансової незалежності |

|

3) Склад фінансових зобов'язань підприємства |

Сума довгострокових фінансових зобов'язань, сума короткострокових фінансових зобов'язань, сума фінансових кредитів, сума товарного кредиту, сума внутрішньої кредиторської заборгованості |

Коефіцієнт співвідношення короткострокових і довгострокових зобов'язань, період погашення КЗ |

|

4) Склад активів підприємства |

Сума необоротних активів сума поточних активів, сума ДЗ, сума грошових активів |

Коефіцієнти : покриття; ліквідності абсолютної; маневреності; співвідношень ДЗ і КЗ, період погашення КЗ тривалість операційного циклу |

|

5) Склад витрат підприємства |

Загальна сума змінних і постійних витрат |

Співвідношення змін. та постійн. витрат |

Ранню діагностику банкрутства підприємства можна здійснити за допомогою оцінки задовільнення структури балансу та можливості встановлено платоспроможності .

1. Задовільнення структурою балансу встановлюється за допомогою слідуючих показників:

![]() ›0,2 ÷

0,5

›0,2 ÷

0,5

![]() ›0,1

›0,1

Тобто використаються показники коефіцієнта абсолютної ліквідності й коефіцієнт забезпеченості власними оборотними коштами, коефіцієнт ліквідності.

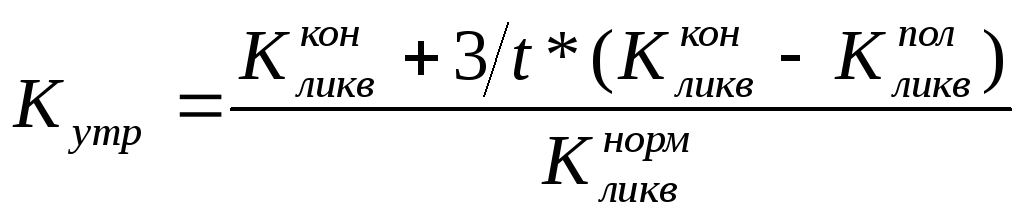

2. Можливість відновлення платоспроможності встановлюється:

›1

›1

Якщо коефіцієнт ›1 , то у підприємства є реальна можливість у найближчі 6 місяців відновити платоспроможність.

Якщо коефіцієнт ‹1 , то розраховується коефіцієнт втрати можливої платоспроможності в найближчі 3 місяці.

,

якщо <1,

то можливість втрати реальна.

,

якщо <1,

то можливість втрати реальна.

Про потенційну можливість банкрутства свідчать також низькі значення показників коефіцієнта абсолютної ліквідності й коефіцієнт незалежності (автономії).

Стійка тенденція до зниження цих показників свідчить про відкладену погрозу банкрутства.

Можливість нейтралізації погрози банкрутства за рахунок внутрішнього потенціалу підприємства діагностується за двома основними показниками :

Коефіцієнт рентабельності власного капіталу дає подання про те, якою мірою підприємство здатне формувати додаткові джерела для задоволення зростаючих грошових зобов'язань,

Коэффициент оборотності активів показує швидкість формування цих потоків.

4.4 Фундаментальна діагностика банкрутства

Здійснюється за наступними етапами :

Систематизування основних факторів що спричиняють фінансовий і кризовий розвиток.

Проведення комплексного аналізу з виконанням спеціальних методів оцінки впливу факторів на кризовий фінансовий розвиток.

Прогнозування здатності підприємства до нейтралізації погрози банкрутства за рахунок внутрішнього потенціалу підприємства.

Остаточне визначення масштабів кризового напрямку.

Існують слідуючі фактори банкрутства:

Внутрішні – ендогенні → що поділяються на операційні, фінансові та інвестиційні.

Зовнішні – екзогенні → що характеризують ринкові економічні фактори

При оцінці кризового стану підприємства вивчають:

Екзогенні - до них відночяться :

ріст інфляції;

зростання безробіття;

нестабільність податкової системи;

спад обсягу національного доходу;

зниження рівня доходу населення;

монополізація ринку;

зниження попиту;

нестабільність валютного й фондового ринку.

Ендогенні поділяються за слідуючими ознаками:

Операційна діяльність :

- неефективна структура поточних витрат ( висока частка постійних витрат )

- низький рівень виробничих основних засобів

- наявність великої кількості запасів ( страхових і сезонних )

- недостатньо диверсіфікований асортимент підприємства.

Інвестиційна діяльність : - неефективний фондовий портфель

- слабоефективна інвестиційна політика

- висока тривалість монтажних робіт

- низька ефективність реальних інвестиційних проектів.

Фінансова діяльність :

- неефективна фінансова стратегія підприємства

- неефективна структура активів ( низька ліквідність )

- висока частка позикового капіталу в структурі джерел підприємства

- висока частка короткострокових зобов'язань

- ріст дебіторської заборгованості

- неефективний фінансовий менеджмент

У процесі здійснення фундаментальної діагностики виконуються наступні методи аналізу :

1) Повний комплексний аналіз

2) Кореляційний аналіз, дослідження багатофакторних моделей для прогнозування банкрутства.

3) Звіт аналізів для дослідження сильних і слабких сторін підприємства шансів і ризиків у розрізі ендогенних й екзогенних факторів

4) Аналіз беззбитковості.

У закордонної й вітчизняної практики діагностування можливості банкрутства найчастіше використаються моделі Альтмана , Спрингейта.

Модель Альтмана являє собою алгоритм інтегральної оцінки погрози банкрутства підприємства, заснований на комплексному обліку показників, діагностуючих кризовий фінансовий стан

![]() де :

де :

Х![]() - відношення оборотних активів до суми

всіх активів підприємства;

- відношення оборотних активів до суми

всіх активів підприємства;

Х![]() - рівень рентабельності власного

капіталу;

- рівень рентабельності власного

капіталу;

Х![]() - рівень прибутковості сукупних

активів;

- рівень прибутковості сукупних

активів;

Х![]() - відношення власного й позикового

капіталу (коефіцієнт фінансування);

- відношення власного й позикового

капіталу (коефіцієнт фінансування);

Х![]() - оборотність поточних активів.

- оборотність поточних активів.

Рівень погрози банкрутства в моделі Альтмана визначається в такий спосіб:

Якщо значення Z < 1,8 то ймовірність банкрутства дуже висока.

Інтервал значення 1,81- 2,7 оцінює ймовірність як високу

2,71 - 2,99 імовірність банкрутства - можлива

При Z=3 і більше - імовірність банкрутства дуже низька

Точність прогнозування по моделі Альтмана становить 98%

Модель Спрингейта

![]()

де : А - відношення оборотних активів до сукупних активів підприємства;

Б - рентабельність сукупності активів;

С – відношення прибутку від звичайної діяльності до оподаткування до суми короткострокових зобов'язань;

Д - оборотність сукупних активів.

Якщо Z![]() < 0,862 то підприємство є потенційним

банкрутом

< 0,862 то підприємство є потенційним

банкрутом

Відповідно до декількох методик банкрутства створена універсальна дискриминальная функція:

де

: Х![]() - коефіцієнт абсолютної ліквідності ;

- коефіцієнт абсолютної ліквідності ;

Х![]() - відношення валюти балансу до ∑

довгострокових і короткострокових

зобов'язань;

- відношення валюти балансу до ∑

довгострокових і короткострокових

зобов'язань;

Х![]() - питома вага прибутку в загальному

обсязі джерел коштів ;

- питома вага прибутку в загальному

обсязі джерел коштів ;

Х![]() - відношення прибутки від операційної

діяльності до виторгу від реалізації

;

- відношення прибутки від операційної

діяльності до виторгу від реалізації

;

Х![]() - відношення виробничих запасів до

виторгу від реалізації;

- відношення виробничих запасів до

виторгу від реалізації;

Х![]() - відношення виторгу від реалізації до

валюти балансу ;

- відношення виторгу від реалізації до

валюти балансу ;

Якщо Z > 2 то підприємство вважається фінансово стійким і йому банкрутство не загрожує;

1<Z<2 - фінансова стабільність трохи порушена, однак використання антикризових заходів управління може запобігти банкрутству;

0<Z<1 - підприємству загрожує банкрутство, якщо не здійснюється санація;

Якщо Z< 0 - потенційне банкрутство.

Відомі також моделі Лиса й Тафлера.

Модель ЛИСА

![]()

де : Х![]() - співвідношення поточних активів до

сукупних активів

- співвідношення поточних активів до

сукупних активів

Х![]() - валовий прибуток до сукупних активів

- валовий прибуток до сукупних активів

Х![]() - нерозподілений прибуток до сукупних

активів

- нерозподілений прибуток до сукупних

активів

Х![]() - коефіцієнт фінансування , т. е

співвідношення власного капіталу до

до позикового .

- коефіцієнт фінансування , т. е

співвідношення власного капіталу до

до позикового .

Граничне

значення

![]() повинне бути більше або = 0,037; якщо менше

- то погроза банкрутства існує.

повинне бути більше або = 0,037; якщо менше

- то погроза банкрутства існує.

Модель ТАФЛЕРА

Z t = 0.03Х1 + 0.13Х2 + 0.18 Х3 + 0.16Х4

де : Х![]() - співвідношення валового прибутку до

суми короткострокових зобов'язань;

Х

- співвідношення валового прибутку до

суми короткострокових зобов'язань;

Х![]() - оборотні активи до ∑ всіх зобов'язань;

- оборотні активи до ∑ всіх зобов'язань;

Х![]() - співвідношення короткострокових

зобов'язань до суми всіх активів ;

- співвідношення короткострокових

зобов'язань до суми всіх активів ;

Х![]() - співвідношення чистого виторгу й

сукупних активів

- співвідношення чистого виторгу й

сукупних активів

Якщо Zt < 0,03 - імовірність банкрутства існує, якщо ж Zt>= 0.3, то підприємство має гарні довгострокові перспективи.

Всі розглянуті багатофакторні моделі виходять у результаті проведення дескримінантного аналізу.

Дескримиінантний аналіз базується на эмпіричному дослідженні фінансових показників різних підприємств, частина з яких збанкрутувала, а інші успішно функціонують.

Для кожного з показників визначається ваговий коефіцієнт дискримінантної функції, що може бути скоректованим.

Зведений аналіз використається для дослідження слабких і сильних сторін підприємства в розрізі окремих внутрішніх і зовнішніх факторів.

Цей вид аналізу може використатися для підприємства в цілому структурних підрозділів, а також окремих видів продукції.

На основі результату аналізу ендогенного середовища розробляються рекомендації з ліквідації вузьких місць та ефективного використання потенціалу підприємства.

За результатами аналізу за екзогенними факторами розробляють пропозиції щодо нейтралізації ризиків та використанню можливих шансів.

![]() =

=

![]()

Прогнозується також можливість нейтралізації погрози банкрутства за рахунок внутрішнього потенціалу. Для цього визначається, як швидко й у якому обсязі підприємство здатне:

- забезпечити ріст чистого грошового потоку;

- знизити загальну суму фінансових зобов'язань;

- реструктуризувати свої фінансові зобов'язання шляхом перекладу з короткострокови х до довгострокових;

- знизити рівень фінансових ризиків своєї діяльності;

- позитивно змінити інші фінансові показники.

Узагальнюючу оцінку здатності попередження й нейтралізації погрози банкрутства в короткостроковому періоді можна зробити на основі коефіцієнта нейтралізації погрози банкрутства.