2.5 Учет расходов бюджетных учреждений

Расходы бюджетных учреждений - это сумма средств, использованных бюджетной организацией в процессе хозяйственной деятельности в пределах сумм, предусмотренных сметой. Расходы бюджетных учреждений делятся на кассовые и фактические.

Кассовыми расходами считаются все суммы, выданные учреждением банка или органами Госказначейства с текущих бюджетных, регистрационных счетов как путем безналичной оплаты счетов, так и наличными.

Фактические расходы — это действительные расходы учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной зарплате и стипендиям.

Приведем пример кассовых и фактических расходов в разрезе кодов экономической классификации (КЭКР)

Таблица 2.3

|

КЭКР |

Фактические расходы |

Кассовые расходы |

|

1110 |

Начислена заработная плата |

Получены в кассу денежные средства для выплаты заработной платы, перечислена зарплата на картсчета в случае использования пластиковых карт |

|

1120 |

Начислены ЕСВ |

Получены в кассу (или перечислены) средства для выплаты по больничным листам, перечислены со счета взносы в страховые фонды, Пенсионный фонд |

|

1131 |

Списаны канцелярские, хозяйственные принадлежности |

Перечислены по счетам поставщикам за канцтовары, хозяйственные товары |

|

1132 |

Списаны использованные медикаменты |

Перечислены поставщикам за медикаменты |

|

1133 |

Списаны продукты питания |

Перечислены поставщикам за продукты питания |

|

1342 |

Начислена стипендия студентам, аспирантам |

Получены средства в кассу для выплаты стипендии |

На практике, как правило, осуществление кассовых и фактических расходов не совпадает во времени. Кассовые расходы отражаются в учете в момент получения наличных средств или перечисления денежных средств с регистрационного счета. Возмещение кассовых расходов отражается в момент зачисления на такой счет сумм, внесенных, например, по объявлению о взносе наличных или перечисленных дебиторами согласно платежному поручению. Фактические — в момент их совершения согласно актам списания, накладным, актам выполненных работ, приема-передачи, счетов-фактур и т. д. Например, фактические расходы по КЭКР 1110, 1120, 1300, как правило, опережают во времени кассовые. Связано это с тем, что начисление зарплаты, стипендии и взносов на социальное страхование осуществляется раньше, чем перечисление платежей и получение денежных средств в кассу для выплаты.

Кассовые расходы будут соответствовать фактическим во времени при приобретении основных средств, поскольку приобретенные основные средства сразу списываются на фактические расходы.

По другим кодам экономической классификации расходов бюджета чаще всего кассовые расходы опережают фактические. Так, при приобретении бензина, канцелярских, хозяйственных товаров, медикаментов, продуктов питания вначале происходит оплата по счету (кассовый расход), затем приход оплаченных ценностей, а затем уже их списание (фактический расход).

Если фактические расходы превышают кассовые — это свидетельствует о погашении дебиторской задолженности, которая числилась на начало отчетного периода, либо о создании из-за получения товаров, работ, услуг без предварительной оплаты кредиторской задолженности на конец отчетного периода. Кроме того, по статьям расходов на питание, медикаменты, канцтовары, расходы на содержание автотранспорта, капитальный ремонт, превышение фактических расходов над кассовыми может быть следствием списания в отчетном периоде имущества, которое было приобретено раньше.

Если фактические расходы меньше кассовых — это свидетельствует о погашении кредиторской задолженности, которая числилась на начало отчетного периода.

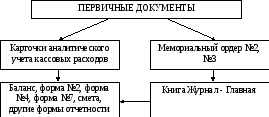

Учет кассовых расходов ведется на синтетических счетах 31 «Счета в банках» и 32 «Счета в казначействе» в разрезе соответствующих субсчетов. Кассовые расходы накапливаются по кредиту данных счетов, а по дебету записываются суммы, направленные на восстановление кассовых расходов, суммы поступившего финансирования. Аналитический учет кассовых расходов ведется в Карточке кассовых расходов, утвержденной приказом Государственного казначейства от 06.10.2000 г. № 100 в разрезе КЭКР. По каждому коду функциональной классификации расходов, по общему и специальному фондам, по каждому виду денежных средств специального фонда ведутся отдельные карточки.

Рис. 2.1 – Движение информации по учету кассовых расходов

Учет фактических расходов ведется на синтетических счетах класса 8 «Расходы» Плана счетов бюджетных учреждений:

1. Счет 80 «Расходы общего фонда», который имеет субсчета:

801 «Расходы из госбюджета на содержание учреждения и прочие мероприятия»;

802 «Расходы из местного бюджета на содержание учреждения и прочие мероприятия»;

2. Счет 81 «Расходы специального фонда» , который имеет субсчета:

811 «Расходы по средствам, полученным как плата за услуги»;

812 «Расходы по другим источникам собственных поступлений»;

813 «Расходы по другим поступлениям специального фонда»;

3. Счет 82 «Производственные расходы», который имеет субсчета:

821 «Расходы производственных (учебных) мастерских»;

822 «Расходы подсобных (учебных) сельских хозяйств»;

823 «Расходы на научно-исследовательские работы по договорам»;

824 «Расходы на изготовление экспериментальных устройств»;

825 «Расходы на заготовку и переработку материалов»;

826 «Расходы к распределению».

По дебету этих счетов записываются суммы фактических расходов, произведенных в течение года. По кредиту в конце года списываются суммы фактических расходов на результат исполнения сметы в зависимости от источника финансирования этих расходов, при этом дебет счета 431 «Результат исполнения сметы по общему фонду» корреспондирует с кредитом субсчетов счета 80, а дебет счета 432 «Результат исполнения сметы по специальному фонду» с кредитом субсчетов счетов 81,82.

Рис. 2.2 – Движение

информации по учету фактических расходов

Аналитический учет фактических расходов ведется в разрезе КЭКР по каждому коду функциональной классификации расходов, по общему и специальному фонду и по видам средств специального фонда в Карточке аналитического учета фактических расходов, форма которой утверждена приказом Государственного казначейства от 06.10.2000 г. - № 100.

Учет расходов за счет средств общего фонда

Планом счетов для учета фактических расходов за счет средств общего фонда (бюджетных ассигнований) предусмотрен счет 80 «Расходы общего фонда», к которому открываются такие субсчета:

801 «Расходы из государственного бюджета на содержание учреждения и другие мероприятия»;

802 «Расходы из местного бюджета на содержание учреждения и другие мероприятия»;

На субсчете 801 «Расходы из государственного бюджета на содержание учреждения и другие мероприятия» учитываются фактически произведенные расходы на содержание бюджетной организации и на другие" мероприятия, за счет средств, полученных из государственного бюджета. По дебету данного субсчета отражаются суммы фактических расходов, произведенных в течение года, с кредитом следующих счетов:

23 «Материалы и продукты питания» — на стоимость израсходованных материалов и продуктов питания;

66 «Расчеты по оплате труда» — на сумму начисленной заработной платы, стипендий;

65 «Расчеты по страхованию» — на сумму начисленных сборов в Пенсионный фонд, в Государственной фонд содействия занятости населения на случай безработицы и др.

В конце года фактические расходы списываются с кредита субсчета 801 в дебет субсчета 431 «Результат исполнения смет по общему фонду».

На субсчете 802 «Расходы из местного бюджета на содержание учреждения и другие мероприятия» учитываются фактически произведенные расходы на содержание бюджетной организации и на другие мероприятия за счет средств, полученных из местного бюджета и предусмотренных сметой данного учреждения.

В конце года фактические расходы списываются с кредита субсчета 802 в дебет субсчета 431 «Результат исполнения смет по общему фонду».

В бухгалтерском учете расходы общего фонда отражаются следующими записями:

|

№ п/ п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Списана стоимость использованных производственных запасов, материалов и продуктов питания (на основании расходных документов) |

801, 802 |

231 236, 238, 239, 201, 218 |

|

2 |

Начислена заработная плата штатным и нештатным работникам |

801, 802 |

661 |

|

3 |

Начислен гонорар творческим работникам за выполненные работы по договорам и разовым заказам |

801, 802 |

669 |

|

4 |

Начислена стипендия |

801, 802 |

662 |

|

5 |

Начислены обязательные взносы |

801 |

651, 652, 653, 654 |

|

6 |

Списаны на расходы услуги по заказу транспорта для доставки материалов и продуктов питания |

801, 802 |

364, 675, 361 |

|

|

Списаны бланки строгой отчетности на основании актов |

801, 802 |

331 |

|

7 |

Одновременно проводится списание с забансового счета |

— |

08 |

|

8 |

Списаны командировочные расходы на основании утвержденного отчета |

801,802 |

362 |

|

9 |

Списана стоимость выполненных строительно-монтажных работ (на основании подтверждающих документов) |

801,802 |

631 |

|

10 |

Отнесена на расходы учреждения сумма НДС, уплаченная при приобретении материальных ценностей, за счет средств общего фонда |

801, 802 |

364, 675 |

|

11 |

Поступление з кассу платы за телефонные переговоры и других средств, которые в соответствии с действующим законодательством принадлежат к возмещению кассовых расходов |

301 |

364, 801, 802 |

|

12 |

Списываются расходы текущего года, проведенные за счет средств общего фонда бюджета |

431 |

801, 802 |

Учет расходов за счет средств специального фонда

Оплата расходов за счет средств специального фонда осуществляется со специальных регистрационных счетов, открытых в органах Государственного казначейства Украины.

Основанием для осуществления расходов являются платежные поручения, представленные бюджетной организацией, а также документы, подтверждающие целевое направление средств (счета, счета-фактуры, накладные, товарно-транспортные накладные, договоры, акты выполненных работ, тендерная документация и т. п.).

Оплата счетов производится только при наличии в органе государственного казначейства зарегистрированных обязательств (финансовых обязательств) и остатка средств на

специальном регистрационном счете бюджетной организации.

Порядок оплаты расходов со специальных регистрационных счетов производится в соответствии с требованиями Порядка № 89 (см. приложение 10).

Выдача наличных со специальных регистрационных счетов на все нужды (заработная плата, хозяйственные расходы, командировки и т. п.) осуществляется на основании заявки, представленной органу Государственного казначейства Украины. Форма заявки приведена в приложении к Порядку № 89.

В случае нарушения бюджетными учреждениями порядка использования внебюджетных средств (нецелевое и неэффективное использование) органы Государственного казначейства Украины отказывают в оплате. В этом случае на документах ставится штамп: «Отказано в оплате».

Так же, как бюджетные ассигнования, средства, поступающие бюджетным организациям от предоставления платных услуг, выполнения работ, реализации продукции, должны использоваться по целевому назначению согласно смете.

Планом счетов для учета фактических расходов, осуществляемых бюджетным учреждением за счет средств специального фонда на содержание учреждения и другие мероприятия, предусмотренные специальным фондом данного учреждения, предусмотрен счет 81 «Расходы специального фонда».

К счету 81 «Расходы специального фонда» открываются следующие субсчета:

811 «Расходы по средствам, полученным как плата за услуги»;

812 «Расходы по другим источникам собственных поступлений»;

813 «Расходы по другим поступлениям специального фонда».

На субсчете 811 «Расходы по средствам, полученным как плата за услуги» учитываются фактические расходы специального фонда, произведенные за счет поступлений, полученных учреждением согласно смете как плата за услуги. На этом субсчете учитываются расходы для проведения хозяйственной и/или производственной деятельности. При осуществлении расходов по средствам, полученным как плата за услуги, соблюдается тот же порядок, который установлен в отношении бюджетных средств. , ;

На субсчете 812 «Расходы по другим источникам собственных поступлений» учитываются фактические расходы специального фонда по сметам учреждений в части других источников собственных поступлений. При расходовании средств, полученных по другим источникам собственных поступлений, соблюдается тот же порядок, который установлен в отношении бюджетных средств.

На субсчете 813 «Расходы по другим поступлениям специального фонда» учитываются фактические расходы специального фонда сметы учреждения в части других поступлений специального фонда. При осуществлении расходов по другим поступлениям специального фонда соблюдается тот же порядок, который установлен в отношении бюджетных средств.

|

№ п/п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Списана стоимость использованных материалов и продуктов питания (на основании расходных документов) |

811 -813 |

231—236, 238, 239, 201 —218 |

|

2 |

Начислена заработная плата штатным и нештатным работникам |

811 -813 |

661 |

|

3 |

Начислен гонорар творческим работникам за выполненные работы по договорам и разовым заказам |

811 |

669 |

|

4 |

Начислена стипендия |

811 |

662 |

|

5 |

Начислены обязательные взносы |

811 |

651,652, 653, 654 |

|

6 |

Списаны на расходы услуги по заказу транспорта для доставки материалов и продуктов питания |

811 -813 |

364, 675 |

|

7 |

Списаны командировочные расходы на основании утвержденного отчета |

811 -813 |

362 |

|

8 |

Начислена плата за коммунальные услуги сданного в аренду помещения |

364 |

811 |

|

9 |

Осуществлены расходы за счет специальных средств, прочих собственных поступлений |

811 |

361,362,364, 675 |

|

10 |

Осуществлены расходы за счет средств, поступивших в качестве субвенций из бюджета другого уровня |

813 |

362, 364, 675 |

Временно свободные средства специального фонда могут быть направлены на расходы, которые должны финансироваться за счет средств общего фонда (заработная плата, денежное обеспечение, стипендии и другие социальные выплаты) с -последующим возмещением. Порядок возмещения средств специального фонда, направленных на мероприятия, связанные с финансированием расходов общего фонда, изложен в письме Государственного казначейства Украины от 02.08.2000 г. № 07-06/803-5690

Согласно требованиям данного письма решение о направлении средств специального фонда на бюджетные расходы и их возмещение принимается распорядителем бюджетных средств самостоятельно и оформляется приказом по учреждению. Об этом распорядитель должен письменно уведомить соответствующий орган Государственного казначейства Украины, на территории которого он находится.

Восстановление временно свободных средств специального фонда, которые были направлены на финансирование расходов общего фонда, проводится органами Государственного казначейства Украины, при условии представления распорядителем бюджетных средств следующих документов:

заявления распорядителя бюджетных средств (в произвольной форме) с указанием средств специального фонда, направленных на погашение задолженности по заработной плате, денежному обеспечению, пенсиям, стипендиям и другим социальным выплатам, даты проведения таких операций и суммы средств, которые надлежит возвратить;

представления главного распорядителя бюджетных средств, являющегося разрешением на проведение данного возмещения;

баланса или извлечения из книги «Журнал-главная» при наличии данной суммы задолженности в учете на субсчете 715 «Доходы, направленные на покрытие дефицита общего фонда».

Помимо этого, суммы направленных средств и средств, подлежащих возмещению органами Государственного казначейства Украины, сверяются с планом ассигнований из общего фонда бюджета, сметой доходов и расходов бюджетного учреждения и остатком выделенных ассигнований.

В бухгалтерском учете операции, связанные с направлением средств специального фонда на погашение задолженности по заработной плате, отражаются следующими записями:

|

№ п/п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Начислена заработная плата: |

801, 802 |

661 |

|

2 |

Начислены ЕСВ |

801, 802 |

651, |

|

3 |

Доходы специального фонда направлены на выплату заработной платы, предусмотренной общим фондом |

711 -713 |

715 |

|

4 |

Получены денежные средства в кассу для выплаты заработной платы |

301 |

313,314, 316, 323, 324, 326 |

|

5 |

Выплачена заработная плата |

661 |

301 |

|

6 |

Перечислены взносы в фонды социального страхования, налоге доходов физических лиц, профсоюзные взносы, суммы, удержанные по исполнительным листам |

651,652, 653, 654, 641, 666, 668 |

313,314,316, 323, 324, 326 |

|

7 |

Уменьшены бюджетные расходы |

811 -813 |

801, 802 |

|

8 |

Возмещены средства специального фонда за счет средств общего фонда: |

|

|

|

|

Перечислены средства с текущего (регистрационного) счета |

715 |

311, 321 |

|

8.1 |

Одновременно зачислены средства на текущий (регистрационный) счете целью восстановления доходов специального фонда |

313,314,316, 323, 324, 326 |

711 —713 |

|

8.2 |

Восстановлены расходы общего фонда |

801,802 |

811 -813 |

Вопросы для самоконтроля:

В чем суть понятий доход, расходы, смета доходов, смета расходов?

Что такое план ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета?

Каковы основные характеристики планов специального фонда, индивидуальных планов использования бюджетных средств, индивидуальных помесячных планов использования бюджетных средств?

Что такое общий фонд сметы?

В чем суть специального фонда сметы?

Расскажите о доходной и расходной части общего и специального фонда сметы,

Определить, что такое бюджетная классификация, классификации доходов бюджета; классификации расходов и кредитования бюджета.

Расскажите о классификации финансирования; классификации долга, функциональной классификации расходов.

Что такое экономическая классификация расходов и ведомственная классификация расходов?

В чем суть классификации кредитования бюджета, программной классификации расходов и кредитования.

Литература: [2, 4, 7, 8, 10, 13, 14, 23, 24, 28, 30].