Позикові фінансові ресурси страхової організації

Довгострокові

зобов’язання

Поточні зобов’язання

Рис. 1.3. Зобов’язання страхових організацій

Розглянемо більш детально економічний зміст та склад зазначених зобов’язань страховиків.

До довгострокових зобов’язання страхової організації належать [14, c. 40]:

довгострокові фінансові зобов’язання;

довгострокові кредити банків;

відкладені податкові зобов’язання;

інші довгострокові фінансові зобов’язання.

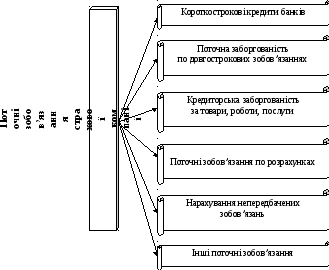

С клад

поточних зобов’язань страхової компанії

відображено на Рис. 1.4

клад

поточних зобов’язань страхової компанії

відображено на Рис. 1.4

[10, c. 41].

Рис. 1.4. Склад поточних зобов’язань страхової компанії

При цьому існують певні умови визнання обов’язків страхової компанії зобов’язаннями, а саме [10, c. 41]:

Існують на даний момент і є наслідком минулих господарських операцій або подій (понесені чи ймовірні збитки, за які страховик несе відповідальність).

Пов’язані з необхідністю майбутніх платежів з метою збереження господарських зв’язків страхової організації або відповідно до здійснення страховиком нормальної підприємницької діяльності.

Мають бути виконані неминуче. Економічні наслідки невиконання зобов’язання, наприклад, у зв’язку зі штрафними санкціями, не дадуть страховій компанії можливості уникнути вибуття ресурсів на користь іншої сторони.

Мають визначений термін виконання, хоча точна дата може бути невідомою.

Прийняті відносно суб’єктів (юридичних чи фізичних осіб або їх групи), які можуть бути ідентифіковані якщо не в момент прийняття зобов’язання, то в момент його виконання.

Позиковий капітал страхових організацій визначають як капітал, який залучається страховою компанією на умовах позик, з метою його фінансування додатково до власних фінансових ресурсів.

Метою залучення страховою організацією позикового капіталу є підвищення ринкової вартості страхової компанії шляхом створення додаткових зовнішніх джерел фінансування та ефективного використання залучених на цій основі коштів.

До основних завдань залучення страховою організацією позикового капіталу зазвичай відносять: підвищення ефективності використання власного капіталу страхової компанії та прискорення формування коштів цільового фінансування.

З

Переваги залучення позикового капіталу

алучення страховими організаціями

додаткових фінансових ресурсів у формі

позикового капіталу має як переваги,

так і недоліки. До переваг, що відображені

на Рис. 1.5, належить різноманітність

джерел формування, необмежені можливості

залучення фінансових ресурсів та

прискорення темпів приросту ринкової

вартості страхової компанії.

різноманітність

джерел формування

необмежені

можливості залучення фінансових

ресурсів

прискорення

темпів приросту ринкової вартості

страхової компанії

Рис. 1.5. Переваги залучення позикового капіталу страховими компаніями

Основними недоліками залучення страховими компаніями позикового капіталу, що мають місце на Рис. 1.6, є: необмеженість виконання умов власників капіталу, зниження рентабельності активів страхової компанії, зниження фінансової стійкості та платоспроможності страхової організації та підвищення ризику банкрутства страхової компанії.