5.3. Участники страхового рынка

В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» участниками страховых отношений (и соответственно участниками страхового рынка) являются: страхователи, застрахованные, выгодоприобретатели, страховые организации, общество взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии и федеральные органы исполнительной власти, к компетенции которых относится осуществление государственного надзора за деятельностью субъектов страхового дела и объединения субъектов страхового дела, в том числе саморегулируемые организации1.

Кроме того, на страховом рынке действуют организации. обслуживающие этот рынок: диспашер, сюрвейеры2 и др.

Согласно Закону РФ «Об организации страхового дела в Российской Федерации» страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии являются основными субъектами страхового рынка; их деятельность подлежит лицензированию (за исключением деятельности актуариев)3.

Развернутая структура страхового рынка с точки зрения участников представлена на рис. 3.

Основным страховщиком на рынке выступают страховые организации. Они создают страховые продукты, определяет условия их реализации потенциальным страхователям. Из рис. 2 следует, что страховые организации подразделяются: по форме собственности; по характеру предоставляемых услуг; по сфере деятельности; по организационно-правовой форме; по характеру выполняемых операций; по величине уставного капитала и объему собранных страховых премий и выплат, по числу филиалов, по организационно-экономической форме.

Рис. 5.2. Структура участников страхового рынка

По форме собственности страховые компании подразделяются на государственные, частные, смешанные и страховые компании с участием иностранных инвестиций.

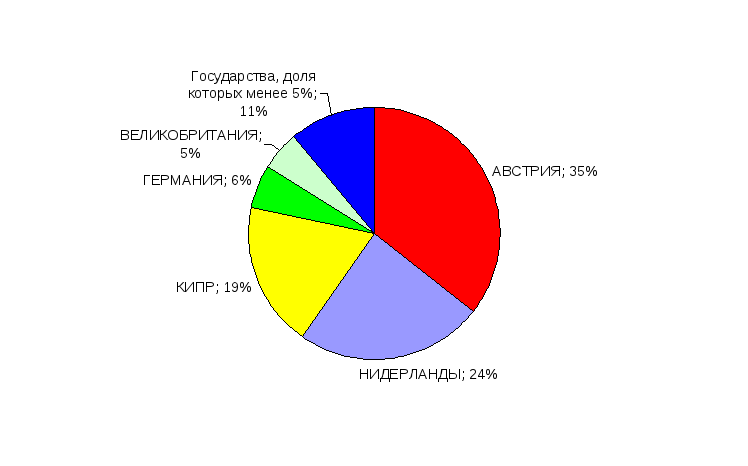

Как и годом ранее (см. рис. 5.3), наибольшие объемы прямых иностранных инвестиций в уставные капиталы российских страховщиков принадлежали организациям-резидентам Австрийской Республики, Королевства Нидерландов, Республики Кипр и Федеративной Республики Германия.

2009 Год

2010 Год

Рис. 5.3. Структура инвестиций в уставные капиталы российских страховщиков1

Однако структура таких вложений существенно изменилась.

Наиболее значимым изменением в структуре иностранного участия в уставных капиталах российских страховщиков явился девятикратный рост вложений австрийских инвесторов. В основном это обусловлено изменением структуры собственников группы Allianz и переходом доли в 5,1 млрд руб. в уставном капитале СК «РОСНО» из компании, зарегистрированной в Германии, в австрийскую организацию, а также увеличением уставного капитала СК «Альянс РОСНО Жизнь» из-за роста вложений австрийских инвесторов с 111 млн руб. до 240 млн руб. Другой значимой сделкой, повлекшей увеличение доли вложений Австрии в российский страховой рынок, явилась передача 5% уставного капитала Страховой Группы МСК российскими учредителями австрийским (330 млн руб.).

Инвестиции организаций, зарегистрированных в Королевстве Нидерландов, на протяжении нескольких лет остаются практически неизменными (4,1 млрд руб. в 2009 году; 4,4 млрд руб. − в 2010), однако доля участия нидерландских инвесторов в капитализации российского страхового рынка за счет роста вложений инвесторов из других стран снизилась до 24%. Наибольшие вложения организаций, зарегистрированных в этих странах, принадлежат следующим страховым компаниям: «РЕСО-Гарантия», «Оранта», «Интач Страхование», «Дженерали ППФ Общее Страхование» и «Дженерали ППФ Страхование Жизни»1.

Почти в три раза выросли инвестиции кипрских компаний: доли инвесторов из этой страны увеличились у таких страховщиков, как «Первая Страховая Компания», «Юнити Ре», «РЕСО-Мед» и др. С учетом налогового статуса Кипра нельзя уверенно говорить о том, что реальными инвесторами этих страховых компаний являются иностранцы. Скорее всего, фактическими владельцами являются российские участники, которые по тем или иным причинам так структурировали свои инвестиции.

По организационно-правовой форме выделяют страховые компании, зарегистрированные в форме: открытого акционерного общества, закрытого акционерного общества, общества с ограниченной ответственностью и общества взаимного страхования. В 2010 году распределение страховых компаний по формам по сравнению с предыдущим годом не изменилась. Основную долю страховых компаний составляют общества с ограниченной ответственностью, их доля равна 63%. Доля закрытых акционерных обществ составляет 20% , открытых акционерных обществ − 16%. Общества взаимного страхования составляют 1% от общего количества страховых компаний.

По страновой принадлежности следует выделить национальные и иностранные страховые компании.Иностранные страховые компании имеют право осуществлять в РФ страховую деятельность только в том случае, если иностранный инвестор (основная организация) в течение не менее 15 лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства, не менее двух лет участвует в деятельности страховых организаций, созданных на территории РФ. Законодательством РФ установлены ограничения на деятельность страховых компаний с участием иностранных инвестиций на страховом рынке РФ. Так, иностранные страховые компании, которые являются дочерними обществами по отношению к иностранным инвесторам либо имеют долю иностранных инвесторов в своем уставном капитале 49%, не могут осуществлять в РФ: страхование отдельных объектов личного страхования (в частности, страхование жизни); обязательное страхование; обязательное государственное страхование; имущественное страхование, связанное с осуществлением поставок или выполнением подрядных работ для государственных нужд, а также страхование имущественных интересов государственных и муниципальных организаций. Кроме того, если размер участия иностранного капитала в уставных капиталах страховых организаций, действующих на российском рынке страхования, ограничен 25%, то в случае превышения квоты ФСФР прекращает выдачу лицензий на осуществление деятельности страховым компаниям, являющимся дочерними обществами по отношению к иностранным инвесторам либо имеющим долю иностранных инвесторов в своем уставном капитале более 49%1.

По характеру предоставляемых услуг выделяют:

страховые компании, непосредственно заключающие договоры прямого страхования с физическими и юридическими лицами. На начало 2011 года количество учтенных страховых компаний осуществляющих прямое страхование составило 191;

страховые компании, заключающие договоры перестрахования. Особенность их деятельности состоит в том, что их клиентами могут быть только страховщики, которые являются в данном случае страхователями крупных рисков, взятых ими на страхование.

По характеру выполняемых страховых операций на рынке действуют: универсальные страховые компании, которые характеризуются широким объемом страховых операций и специализированные компании, которые специализируются в конкретной сфере страхового дела. На конец 2010 года число страховых компаний, осуществляющих ОМС, составило 104 единицы; 70 компаний занимаются исключительно страхованием жизни2.

Количество компаний, осуществляющих перестраховочную деятельность, продолжает сокращаться: за 2010 год их число сократилось на 11% и составило 161 − против 177 в 2009 году. Количество специализированных перестраховщиков также уменьшается: в 2008 году их было 30, в 2009 – 27, в 2010 году – 23.

По величине уставного капитала, по объему собранных премий и по объему выплат страховые компании могут быть мелкие, средние и крупные.

По числу филиалов выделяют бесфилиальные и многофилиальные страховые компании. Многофилиальная страховая компания – это страховая компания, имеющая головную компанию с отделениями (филиалами) по всей стране.

Помимо страховых организаций значительную роль на рынке выполняют страховые брокеры. Страховые брокеры – это граждане, постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законом Российской Федерации порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по получению услуг, связанных с заключением договора страхования или договоров перестрахования1.

Страховые брокеры подразделяются по форме организации, по субъектам заключенных договоров. На начало 2010 года в едином государственном реестре субъектов страхового дела было зарегистрировано 144 страховых брокера. По форме организации это: закрытое акционерное общество (13%); открытое акционерное общество (2%); общества с ограниченной ответственностью (84%) и индивидуальные предприниматели (1%). По субъектам заключенных договоров: с физическими лицами заключено 92% всех договоров на оказание брокерских услуг (29,8 тыс. договоров), с юридическими лицами – 8% (2,6 тыс. договоров), из них со страховыми организациями – 3% (859 договоров). При этом 20 страховых брокеров не заключили ни одного договора на оказание брокерских услуг.

Страховые актуарии − это граждане Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов1.

Следующим участником страхового рынка являются страховые агенты.

Страховые агенты – граждане Российской Федерации, осуществляющие свою деятельность на основании гражданско-правового договора, или юридические лица (коммерческие организации), представляющие страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями.

Они делятся на:

прямых страховых агентов, которые состоят в штате страховой компании;

мономандатных страховых агентов, которые работают на основе контракта. Оплата их работы производится в форме комиссионного вознаграждения;

многомандатных страховых агентов, которые работают с несколькими страховыми компаниями. Они специализируются, как правило, на одном или нескольких видах страхования.

В мировой практике выработано три основных типа агентских сетей: простое агентство, пирамидальная структура, многоуровневая сеть и метод прямых продаж.

Простое агентство имеет место в случае, когда агент заключает договор со страховой компанией и работает самостоятельно под контролем штатных работников страховой компании. Обычно агенты продают несколько относительно простых страховых продуктов и страховая компания готовит агента для продажи именно этих видов продукта. Сюда же относятся агенты, которые одновременно работают с несколькими страховыми компаниями.

Пирамидальная структура применяется большинством страховых компаний. В этом случае страховая компания заключает договор с генеральным агентом – физическим лицом, имеющим право самостоятельно формировать систему страховых агентов. Последние, в свою очередь, формируют систему субагентов1.

При многоуровневой сети агентами являются сами страхователи − физические лица. Приобретая полис, как правило, долгосрочного личного страхования, они одновременно приобретают право продавать полисы другим страхователям.

Страхователь – это юридическое или физическое лицо, обладающее полной гражданской дееспособностью, лицо, которое страхует свой собственный интерес или интерес третьей стороны, уплачивает для этого страховые премии и имеет право по закону или по договору страхования получить страховое возмещение

Застрахованный − физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты и в пользу которого заключен договор страхования (подразделяются по доходам, по полу, по возрасту и т. д.)

Еще одним типом категории участников страхового рынка являются общества взаимного страхования (ОВС), деятельность которых регулируется Федеральным законом «О взаимном страховании» от 29 ноября 2007 года № 286-ФЗ. Общество взаимного страхования (ОВС) – это некоммерческая организация, которое создается для страхования имущественных интересов и несет солидарные обязательства за результаты проведения страхования и деятельность общества. ОВС не преследует целей извлечения прибыли. Это крупная организационная форма проведения страхования. Она создается на основе добровольного соглашения по инициативе не менее пяти физических лиц, но не более чем 2 тыс. физических лиц либо по инициативе не менее трех, но не более 500 юридических лиц. Преимущество ОВС состоит в том, что все участники страхового процесса являются одновременно и страхователями и страховщиками, что позволяет им самостоятельно определять свою страховую политику. В Едином государственном реестре субъектов страхового дела на начало 2012 года было зарегистрировано семь обществ взаимного страхования.

Выгодоприобретатель – физическое или юридическое лицо, назначенное страхователем для получения страховых выплат по договору страхования. Фиксируется в страховом контракте.

Важным участником страхового рынка является Федеральная служба по финансовым рынкам (ФСФР), которая осуществляет контроль и надзор за страховым рынком.

Федеральная служба по финансовым рынкам является федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), в том числе по контролю и надзору в сфере страховой деятельности.

Объединения страховщиков. В соответствии с п. 1 ст. 14 Закона «Об организации страхового дела» субъекты страхового дела в целях координации своей деятельности, представления и защиты общих интересов своих членов могут образовывать союзы, ассоциации и иные объединения.

На сегодняшний день в реестре ФСФР насчитывается 54 различных объединений страховщиков1, представленных тремя группами союзов:

общероссийские профессиональные объединения, крупнейшее из которых – Всероссийский союз страховщиков (ВСС);

региональные союзы и ассоциации, образуемые, как правило, в рамках федеральных округов (например, «Союз страховщиков Санкт-Петербурга и Северо-Запада», «Союз страховщиков Татарстана», «Сибирская межрегиональная ассоциация страховщиков» и т. д.);

специализированные союзы, созданные в соответствии с требованиями законодательства для регулирования деятельности страховщиков, осуществляющих обязательные виды страхования (примером является в настоящее время Российский союз автостраховщиков – РСА), либо в силу отраслевой специфики бизнеса (например, Ассоциация страховщиков топливно-энергетического комплекса – АСТЭК, Ассоциация медицинских страховых организаций – РАМСО)1.

Следует отметить, что объединения не являются страховщиками и страхователь не может заключать с ними договор страхования. Однако объединение страховщиков может облегчить разрешение спора страхователя по договору страхования с конкретной страховой компанией.

Иную экономическую и правовую природу имеет объединение страховщиков в страховой пул. На основании договора простого товарищества страховщики могут совместно действовать без образования юридического лица в целях обеспечения финансовой устойчивости страховых операций по отдельным видам страхования. Цель такого объединения – улучшение финансовых возможностей страховщиков с точки зрения принятия на себя особо крупных и опасных рисков.