4.5. Регулирование рынка ценных бумаг

Регулирование рынка ценных бумаг представляет собой механизм по приведению в соответствии с законом деятельности его участников, совершаемых ими операций со стороны организаций, уполномоченных на эти действия государством.

Регулирование рынка ценных бумаг преследует следующие основные цели:

защиту прав инвесторов;

обеспечение прозрачности и эффективности рынка и честных правил торговли;

снижение уровня системного риска.

Защита прав инвесторов подразумевает их защищенность от всякого рода мошеничества, вводящих в заблужение действий, включая инсайдерскую торговлю, торговлю с опережением своих клиентов. Самым важным методом защиты инвестора является полное раскрытие информации. В этом случае инвесторы могут лучше оценить потенциальные риски, защитить свои интересы. Ключевым моментом системы раскрытия информации выступает наличие признанных международных систем учета. Услуги финансовых посредников и организаторов торговли должны быть лицензированы. Соблюдение финансовыми посредниками требований к достаточности капитала также будет являться гарантией претензий клиентов в случае прекращения их деятельности. Кроме того, защита инвесторов требует наличия жесткой системы исполнения законов о ценных бумагах, включая системы наказания.

Обеспечение прозрачности и эффективности рынка и честных правил торговли состоит в лицензировании торговых систем, что также способствует поддержанию эффективности рынка ценных бумаг. Регулирование должно быть построено таким образом, чтобы обеспечивать равный доступ инвесторов к рынку и ценовой информации.

Снижение системного риска также должно быть построено на условиях эффективного управления им и контроля со стороны регулирующих органов за чрезмерно рискованными операциями. Одним из инструментов этого управления является поддержание требований к минимальной величине капитала. Таким образом, эти три цели тесно взаимосвязаны и взаимозависимы.

Регулирование рынка ценных бумаг можно представить как систему состоящую из двух сегментов. Первый сегмент образует нормативно-правовое поле, обеспечивающее цивилизованное и непрерывное функционирование фондового рынка, а второй – включает в себя органы регулирования данного рынка. Через систему регулирования осуществляется поддержание взаимных интересов всех его участников в рамках действующего законодательства.

Нормативно-правовое обеспечение фондового рынка осуществляется посредством принятия и исполнения законов, норм и правил, определяющих статус финансовых инструментов как ценных бумаг, регулирующих поведение участников и защищающих их права, а также регламентирующих технику совершаемых операций на данном рынке.

К основным законодательным актам Российской Федерации, определяющим функционирование рынка ценных бумаг относятся: Гражданский кодекс; Федеральные законы «Об акционерных обществах», «О рынке ценных бумаг», «О защите прав и законных интересов инвесторов на рынке ценных бумаг», «О простом и переводном векселе» и др. Кроме законов нормативно-правовым обеспечением деятельности на рынке ценных бумаг являются Положения, инструкции, письма соответствующих органов регулирования рынка.

В настоящее время в России сформирована двухуровневый институциональный механизм регулирования рынка ценных бумаг, первым уровнем которого является государственное регулирование, а вторым – система саморегулирования рынка, представленная саморегулируемыми организациями.

Структура органов государственного регулирования российского рынка ценных бумаг имеет следующий вид:

высшие органы государственной власти (Президент, Государственная дума, Правительство РФ),

государственные органы регулирования министерского уровня (ФСФР, Минфин, ЦБ РФ, Федеральная антимонопольная служба (ФАС), Госкомимущество, Федеральная служба по налогам, Счетная палата).

Высшие органы государственной власти осуществляют общее (концептуальное) руководство развитием рынка ценных бумаг через органы регулирования министерского уровня (органы исполнительной власти), осуществляя подготовку и утверждение законов, указов и распоряжений в области ценных бумаг, проводят мониторинг их выполнения.

Органы государственной власти министерского уровня осуществляют регулирование рынка ценных бумаг путем нормотворческой деятельности, а также выполняют надзорную функцию за деятельностью участников на этом рынке.

Государственное регулирование рынка ценных бумаг осуществляется путем:

установления обязательных требований к деятельности эмитентов, профессиональных участников рынка ценных бумаг и соблюдению официально утвержденных стандартов;

лицензирования деятельности профессиональных участников рынка ценных бумаг;

регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии и контроля за выполнением эмитентами их условий и предусмотренных в них обязательств;

создания системы защиты прав владельцев ценных бумаг и контроля за соблюдением этих прав эмитентами и профессиональными участниками рынка;

запрещения и пресечения деятельности лиц, осуществляющих на рынке ценных бумаг предпринимательскую деятельность без соответствующих лицензий.

Специализированным федеральным органом исполнительной власти в сфере рынка ценных бумаг является Федеральная служба по финансовым рынкам (ФСФР), осуществляющим функции по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), в том числе по контролю и надзору в сфере страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, обеспечению государственного контроля за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком.

ФСФР России была создана в соответствии с Указом Президента Российской Федерации от 09.03.2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» и действует на основании Положения о Федеральной службе по финансовым рынкам, утвержденного постановлением Правительства Российской Федерации от 29.08.2011 г. № 717, и постановления Правительства Российской Федерации от 26.04.2011 г. № 326 «О некоторых вопросах деятельности федеральных органов исполнительной власти в сфере финансовых рынков». Руководство Федеральной службой по финансовым рынкам осуществляет Правительство Российской Федерации.

Ведомственный подход к регулированию финансового рынка предполагает пересечение и лоббирование интересов участников, что зачастую приводит к всевозможным злоупотреблениям. Следовательно, необходимо совершенствовать систему институционального регулирования рынка с учетом мирового опыта. Одним из таких подходов является создание мегарегулятора.

Вопрос о необходимости создания мегарегулятора финансовых рынков неоднократно обсуждался в России. Под мегарегулятором в современной практике понимается орган, регулирующий отношения в определенных сферах деятельности, например финансовой. В настоящее время единый мегарегулятор существует в Великобритании Дании, Исландии, Японии, Кореи, Норвегии, Швеции, Венгрии, Латвии и Эстонии.

Впервые идея создания мегарегулятора в России была предложена в конце 1999 года в связи с фрагментарностью и непоследовательностью нормативно-правовой базы, небольшим размером рынков капитала, недостаточной независимостью органов регулирования; низкой оплатой труда и недостатком ресурсов. В Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2006−2008 гг.)1 указывалось, что в целях совершенствования системы регулирования финансового рынка необходимы повышение межведомственного взаимодействия и выработка единых подходов к регулированию финансового рынка, в том числе унификация требований к его участникам. Помимо этого предполагалось рассмотреть вопрос о создании мегарегулятора. Но идея создания мегарегулятора на российском финансовом рынке, активно обсуждавшаяся в 2006−2007 гг., так и не была реализована.

Первый шаг к формированию мегарегулятора всего финансового рынка в нашей стране уже сделан: 4 марта 2011 года был подписан указ Президента № 270 «О мерах по совершенствованию государственного регулирования в сфере финансового рынка Российской Федерации», согласно которому Федеральная служба страхового надзора присоединяется к Федеральной службе по финансовым рынкам с одновременной передачей ФСФР функций по контролю и надзору в сфере страховой деятельности и с установлением определенных возможностей для этой службы, включая функции по нормативно-правовому регулированию, контролю и надзору в сфере финансового рынка, за исключением банковской и аудиторской деятельности.

Но помимо расширения сферы деятельности ФСФР в 2011 году было осуществлено перераспределение полномочий между данной службой и Министерством финансов, в результате которого ее законотворческие функции были переданы Министерству в целях создания эффективного регулятора, вырабатывающего государственную политику в отношении финансовых рынков и отвечающего за ее реализацию, тогда как ФСФР должна была сосредоточиться в большей степени на контрольно-надзорных функциях. Но проведенная реформа усложнила работу ФСФР в качестве регулятора и создало дополнительные бюрократические препятствия для принятия нормативных актов, регулирующих деятельность участников финансового рынка. В связи с этим в декабре 2011 года Президентом РФ в рамках перечня поручений по итогам заседания Международного консультативного совета по созданию и развитию международного финансового центра было Правительству указано на необходимость к 1 февраля 2012 года представить предложения о расширении полномочий ФСФР по предотвращению правонарушений на финансовых рынках, защите интересов инвесторов, в том числе в суде, а также о наделении ее правом разрабатывать и представлять в правительство проекты федеральных законов и иных нормативных правовых актов в сфере регулирования финансовых рынков. Так что в ближайшее время возможно возвращение нормотворческих функций ФСФР России на прежний уровень.

Усовершенствованию регулирования российского фондового рынка, будет способствовать дальнейшее расширение полномочий ФСФР России. Однако самого факта расширения полномочий ФСФР недостаточно, так как даже по уже имеющимся полномочиям возникают проблемы их применения, поэтому изменения в законодательстве должны быть направлены на формирование такой правоприменительной практики.

Второй уровень регулирования фондового рынка в Российской Федерации, как и во многих зарубежных странах – это саморегулируемые организации (СРО), устанавливающие для своих членов правила осуществления профессиональной деятельности и стандарты проведения операций, необходимые для дополнения норм государственного регулирования, а также контролирующие их соблюдение. С развитием финансового рынка необходимо расширение функций СРО и повышение эффективности взаимодействия СРО и государственных органов.

Саморегулирование возникло как исторически первая форма регулирования рынка ценных бумаг, которое осуществлялось фондовыми биржами. В мировой практике саморегулирование рассматривается «как метод государственного регулирования, при котором правила и стандарты рынка ценных бумаг определяются фирмами, оперирующими на этом рынке, если иное не установлено федеральными агентствами»1.

Основной целью саморегулирования на рынке ценных бумаг является регулирование отношений между отдельными его участниками на основе самоорганизации, т. е. без непосредственного вмешательства государства. Оперативное вмешательство государства заменяется нормативно-правовым регулированием и контролем за соблюдением законодательства саморегулируемыми организациями.

Саморегулирование можно рассматривать как процесс делегирования полномочий по регулированию рынка ценных бумаг от государственных структур к негосударственным. В этом случае государство отдает часть своих функций по надзору и регулированию рынка ценных бумаг профессиональным операторам рынка ценных бумаг, которые самостоятельно устанавливают для себя «правила игры» и осуществляют контроль за их исполнением, предполагая, что этот контроль (по объему и качеству) значительно результативнее, чем надзорная деятельность, определенная рамками государства. При этом государство и общество достигают некоторых положительных результатов. Во-первых, сокращаются государственные расходы на регулирование и контроль за участниками рынка ценных бумаг. Во-вторых, повышается эффективность государственного управления за счет замены оперативного контроля за профессиональной деятельностью на рынке ценных бумаг на законодательное регулирование, за счет уменьшения управленческих связей, так как субъектами регулирования и контроля выступают саморегулируемые организации. В-третьих, формируется механизм предотвращения коррупции государственных чиновников, так как устраняется необходимость непосредственного взаимодействия профессиональных участников рынка ценных бумаг с чиновниками. Кроме того, наличие дисциплинарного принуждения со стороны саморегулируемой организации к своим членам позволяет оперативно наводить и поддерживать порядок на рынке ценных бумаг.

Саморегулируемая организация – это не только определение общих правил игры или защита интересов инвесторов, это еще и обособленный рынок, доступ на который огражден требованиями к профессионализму и этике, объемам торговли и капитала.

Основные признаки саморегулируемой организации:

добровольное объединение ее участников,

наличие профессиональных участников рынка ценных бумаг,

цель – саморегулирование, установление формальных правил ведения бизнеса,

отношения с государством, при котором оно передает саморегулирующей организации часть своих функций.

Среди саморегулируемых организаций рынка ценных бумаг можно выделить:

СРО участников фондового рынка;

СРО институциональных инвесторов;

СРО НПФ.

При получении профессиональным объединением статуса саморегулируемой организации (СРО) основное внимание уделяется вопросам защиты интересов клиентов, обслуживаемых фирмами-членами СРО, а также этическим вопросам, лежащим в основе конкуренции на рынке. Решения органов управления СРО становятся обязательными для всех членов организации. Невыполнение этих решений может привести к применению дисциплинарных мер, вплоть до исключения. Необходимо отметить, что обязательность выполнения предписаний СРО строится на соглашении с членом организации, а не на требованиях гражданского законодательства.

Исходный пункт деятельности саморегулируемых организаций – заинтересованность участников этих организаций в становлении цивилизованных отношений на рынке ценных бумаг.

В большинстве стран санкции, применяемые СРО, более строги и действенны, чем санкции государственных органов. Такого рода внутренний самоконтроль рынка стабилизирует его и уменьшает питательную среду для различного рода нарушений. Появление саморегулируемых организаций на российском рынке ценных бумаг должно способствовать привлечению иностранных инвестиций, удержанию в стране частных капиталов, обеспечению успешного проведения крупных эмиссий, созданию необходимых условий для роста капитализации рынка.

В соответствии с российским законодательством «саморегулируемыми организациями признаются предпринимательские ассоциации, добровольные объединения, устанавливающие для своих членов формальные правила в ведении бизнеса»1. Саморегулируемые организации являются некоммерческими организациями, создаваемыми на основе членства.

Саморегулируемые организации близки по своему характеру к публично-правовым образованиям. Они создаются для защиты интересов неопределенного круга лиц, например: «…для защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации»2.

Целью деятельности саморегулируемой организации является обеспечение условий профессиональной деятельности участников рынка ценных бумаг, соблюдение стандартов профессиональной этики на рынке ценных бумаг, установление правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

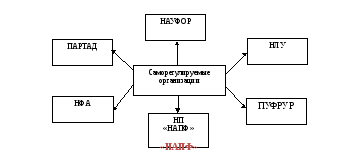

В настоящее время в России реально функционируют следующие саморегулируемые организации, зарегистрированные в ФСФР (рис. 4.9).

Рис. 4.9. Саморегулируемые организации, действующие в России

НАУФОР – национальная ассоциация участников фондового рынка объединяет компании, имеющие лицензии профессионального участника рынка ценных бумаг. Целями и задачами ассоциации являются развитие и совершенствование системы регулирования рынка ценных бумаг, обеспечение условий деятельности членов НАУФОР, установление правил и стандартов деятельности членов НАУФОР и контроль за их соблюдением, осуществление мониторинга деятельности своих членов, принятие мер к урегулированию конфликтов.

ПАРТАД – профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев. ПАРТАД устанавливает правила и стандарты деятельности по учету прав собственности на ценные бумаги, соблюдение которых обеспечивает качество работы членов Ассоциации на рынке ценных бумаг. Стандарты профессиональной деятельности регистраторов, депозитариев и клиринговых организаций регулярно обновляются и служат основой для внесения изменений в нормативные акты ФСФР.

НФА – национальная фондовая ассоциация, членами которой являются преимущественно кредитные организации Она ведет ряд важных проектов по развитию рынка, а первую очередь, в части развития системы рефинансирования и РЕПО, является ассоциированным членом и представляет российских участников в самой авторитетной Международной Ассоциации рынков капитала (ICMA) и в Европейской Федерации финансовых рынков.

НЛУ – национальная лига управляющих, целями деятельности которой являются: развитие законодательства и совершенствование системы регулирования деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и иных форм коллективных инвестиций; развитие и совершенствование правил и стандартов осуществления деятельности по управлению активами; контроль за соблюдением членами правил и стандартов осуществления деятельности по управлению активами; контроль за исполнением членами законодательства РФ о защите прав и законных интересов клиентов членов; представление интересов управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, во взаимоотношениях с органами государственной власти и управления и третьими сторонами; повышение профессиональной квалификации должностных лиц и специалистов организаций – членов.

ПУФРУР – некоммерческое партнерство профессиональных участников фондового рынка Уральского региона

НП «НАПФ» – некоммерческое партнерство «Национальная ассоциация негосударственных пенсионных фондов», была учреждена в целях обеспечения благоприятных условий деятельности членов Партнерства, защиты интересов членов Партнерства, вкладчиков, участников и застрахованных лиц, установления правил и стандартов деятельности, обеспечивающих эффективность работы членов Партнерства.

В настоящее время, когда российский рынок ценных бумаг включен в глобальный финансовый рынок возникают новые требования к содержанию финансового регулирования. Стало очевидно, что задача регуляторов состоит не в том, чтобы формулировать правила поведения для разных типов участников, а в решении более общих задач по обеспечению стабильности финансового рынка и ограничению системных рисков.