4.2. Виды и классификация ценных бумаг

На фондовом рынке обращается специфический объект купли-продажи, товар особого рода – ценные бумаги. Ценная бумага служит представителем реального капитала, подтверждает право ее держателя на собственность в виде имущества или денежной суммы. Она является титулом собственности, особой формой капитала. Капитал, выраженный в ценных бумагах, называют фиктивным. Его движение обособлено от движения реального капитала. Это проявляется в динамике курсовой стоимости (рыночной цены) бумаг, складывающейся под воздействием спроса и предложения и испытывающей влияние множества факторов, никак не связанных с движением реального капитала. В настоящее время в ряде стран обращаются акции, не имеющие номинальной стоимости, что наиболее наглядно свидетельствует о самостоятельном существовании фиктивного капитала.

Юридическое определение ценной бумаги дается в ст. 142 Гражданского кодекса РФ (ГК РФ), где она определяется как «документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С подачей ценной бумаги переходят все удостоверяемые ею права в совокупности».

С экономической точки зрения ценная бумага – это совокупность имущественных прав на те или иные материальные объекты, которые обособились от своей материальной основы и получили собственную материальную форму в виде документов или записи по счетам.

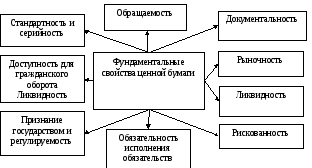

Ценной бумагой признается только та, которая обладает следующими фундаментальными свойствами (см. рис. 4.3).

Рис. 4.3. Фундаментальные свойства ценных бумаг

Обращаемость характеризуется способностью ценной бумаги покупаться и продаваться на рынке, выступать в качестве платежного документа. Стандартность и серийность предусматривают: стандартизацию всех параметров ценных бумаг и сделок с ними, что делает ценную бумагу товаром; осуществление их выпуска отдельными однородными партиями (сериями). Документальность определяет обязательную форму ценной бумаги в виде документа. Рыночность предусматривает наличие своего рынка для ценных бумаг, как особого вида товара. Ликвидность характеризует способность ценной бумаги к реализации, степень ее обратимости в денежные средства, возможность быстро, без потерь, с минимальными транзакционными издержками реализовать ценную бумагу на фондовом рынке. Рискованность означает возможность получения убытков либо минимизации прибыли от финансовой операции в силу специфических факторов. Обязательность исполнения обязательств гарантирует инвесторам выполнение долговых обязательств эмитентами ценных бумаг. Признание государством и регулируемость означают, что выпускаемые эмитентами ценные бумаги должны соответствовать национальному законодательству, быть признанными государством и регулироваться им. Доступность для гражданского оборота предуматривает возможность использования ценной бумаги не только в качестве объекта купли-продажи, но и как объекта других гражданских отношения (дарения, хранения, поручительства и др.).

Ценными бумагами на территории РФ являются1:

гособлигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, сберкнижки на предъявителя, коносамент, акция, приватизационные ценные бумаги (ст. 143 ГК РФ);

простое складское свидетельство, двойное складское свидетельство, складское свидетельство (как часть двойного), залоговое свидетельство – варрант (как часть двойного) (ст. 912 ГК РФ);

закладные(ФЗ «Об ипотеке (залоге недвижимости)»);

опцион эмитента, российская депозитарная расписка, биржевые облигации (ФЗ «О рынке ценных бумаг»);

инвестиционный пай (ФЗ «Об инвестиционных фондах»);

ипотечные облигации, ипотечные сертификаты участия (ФЗ «Об ипотечных ценных бумагах»).

Ценные бумаги как рыночный товар весьма многообразны. Как в отечественной, так и в зарубежной практике они классифицируются по различным признакам2: предназначение и цель выпуска; содержание экономических отношений, между эмитентом и инвестором; по экономической природе; тип эмитента; нормативная база и способ размещения; форма существования; по правам владельца и порядку поддержания этих прав; срок обращения; по способу выплаты дохода; по степени надежности; по национальной принадлежности и валюте номинала; по характеру обращения и пр.

Представим классификацию по некоторым из вышеназванных признаков.

Прежде всего следует рассмотреть разновидности ценной бумаги исходя из цели выпуска и типа использования на финансовом рынке ценных бумаг в качестве финансовых инструментов.

Ценные бумаги как финансовые инструменты обращаются на всех сегментах рынка, поэтому их целесообразно делить на три категории:

ценные бумаги денежного рынка или коммерческие ценные бумаги;

ценные бумаги рынка капитала или инвестиционные ценные бумаги;

ценные бумаги срочного рынка или производные ценные бумаги.

По экономическому предназначению ценные бумаги можно подразделить на:

долевые,

долговые,

производные,

товарораспорядительные ценные бумаги.

Долевые ценные бумаги − это бумаги, удостоверяющие долевое участие, т. е. право собственности инвестора на акционерный капитал или в имущественном комплексе. Приобретая долевые (капитальные) ценные бумаги, инвестор ожидает не столько дивидендов, сколько приращения инвестированного капитала за счет роста рыночной стоимости ценных бумаг. К таким ценным бумагам относятся акции и инвестиционные паи.

Федеральный закон «О рынке ценных бумаг» определяет акцию как эмиссионную ценную бумагу, закрепляющую права ее владельца (акционера):

на получение части прибыли акционерного общества в виде дивидендов;

на участие в управлении акционерным обществом;

на часть имущества, остающегося после ликвидации АО.

Акция является именной ценной бумагой. Выделяют обыкновенные и привилегированные акции.

Инвестиционные паи в России появились в 1995 году, когда стали создаваться паевые инвестиционные фонды (ПИФ), как имущественные комплексы без образования юридического лица под управлением инвестиционной компании или банка. ПИФы функционируют путем выпуска и реализации инвестиционных паев. Инвестиционный пай1 является именной ценной бумагой, удостоверяющей:

долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд;

право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом;

право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда).

Долговые ценные бумаги − это бумаги, удостоверяющие факт займа денег эмитентом у инвестора на определенный срок за определенное вознаграждение в виде процентов или дисконта. Цель покупки долевых ценных бумаг заключается в получении потока текущих платежей в виде процентов (купонных валют) или единовременного дохода в виде дисконта. Инвестор, приобретающий долевые ценные бумаги, рассчитывает на будущий рост вложенного капитала. Долговые ценные бумаги представлены облигациями, депозитными и сберегательными сертификатами банков, векселями. Имея одинаковую экономическую сущность, перечисленные бумаги отличаются по эмитентам, сроку обращения, порядку выпуска, способу выплаты дохода, нормативно правовому обеспечению.

В Федеральном законе «О рынке ценных бумаг» облигация определяется как эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

В российском законодательстве сберегательный (депозитный) сертификат определяется как ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную организацию, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале1.

Вексель – составленное по установленной форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю). Векселя в зависимости от условий возникновения долга и выполняемых функций подразделяются на коммерческие, финансовые и обеспечительские. Выпуск и обращение векселей в России регулируется специальным Федеральным законом «О переводном и простом векселе».

К производным финансовым инструментам относятся опционы эмитента, фьючерсы, свопы, форварды. Из них по российскому законодательству ценной бумагой признается опцион эмитента. Опцион эмитента – это ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

К производным ценным бумагам в экономической литературе часто относят и депозитарные расписки на ценные бумаги. Часто также их называют вторичными ценными бумагами.

Товарораспорядительные ценные бумаги – бумаги, которые опосредуют движение товаров в товарно-платежном обороте. К ним относят коносамент, складские свидетельства.

Коносамент – это ценная бумага, стандартной формы, принятой в международной практике, удостоверяющая права владения перевозимым грузом, товаром. Используется при перевозке грузов в международном морском сообщении.

Складское свидетельство – ценная бумага, выпущенная складом в бумажной форме и подтверждающая факт нахождения на нем товара. Обращение двойных и простых складских свидетельств в России регламентируется только Гражданским кодексом РФ (ст. 912−917). Специальный закон, регламентирующий обращение этих ценных бумаг, находится в стадии разработки.

По порядку выпуска и организации обращения все ценные бумаги подразделяются на:

Эмиссионные,

неэмиссионные.

Нормативной базой, регламентирующей обращение эмиссионных ценных бумаг, выступает ФЗ «О рынке ценных бумаг», где эмиссионная ценная бумага определена как любая ценная бумага, в том числе и бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных федеральным законом формы и порядка;

размещается выпусками;

имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

В дополнение к перечисленным признакам к эмиссионным ценным бумагам относятся те, которые подлежат обязательной государственной регистрации в ФСФР, а их выпуск, как правило, сопровождается разработкой и регистрацией проспекта эмиссии ценных бумаг.

К эмиссионным ценным бумагам относятся: акция, облигация, опцион эмитента, российская депозитарная расписка.

Соответственно все остальные виды ценных бумаг (а их большинство) являются неэмиссионными. Эмиссия, размещение, обращение и погашение неэмиссионных ценных бумаг производятся в соответствии со специальными условиями и нормативными актами, разрабатываемыми для определенного вида или выпуска ценных бумаг. Неэмиссионные ценные бумаги выпускаются небольшими партиями или даже поштучно и обязательной регистрации в ФСФР не подлежат, а ФЗ «О рынке ценных бумаг» на них распространяется.

3. По эмитентам различают ценные бумаги:

государственные;

муниципальные;

корпоративные.

В соответствии с законом государственные ценные бумаги делятся на федеральные государственные ценные бумаги и государственные ценные бумаги субъектов Российской Федерации (в литературе можно встретить иное их название – субфедеральные ценные бумаги). Федеральные государственные ценные бумаги выпускаются от имени Российской Федерации, эмитентом их является федеральный орган исполнительной власти, к функциям которого относится составление и (или) исполнение федерального бюджета, или Министерство финансов РФ. Федеральными государственными ценными бумагами являются (назовем те, которые в настоящее время входят в состав государственного долга Российской Федерации): облигации федеральных займов (ОФЗ), государственные сберегательные облигации (ГСО), облигации внутреннего государственного валютного займа (ОВГВЗ), облигации внешних облигационных займов Российской Федерации (ОВОЗ РФ).

Государственные ценные бумаги субъектов Российской Федерации выпускаются от имени субъекта РФ; эмитентом их является орган исполнительной власти субъекта РФ, ответственный за составление и (или) исполнение бюджета субъекта Российской Федерации.

Муниципальные ценные бумаги выпускаются от имени муниципального самообразования; эмитентом их является исполнительный орган местного самоуправления, ответственный за составление и (или) исполнение местного бюджета.

И государственные, и муниципальные ценные бумаги могут выпускаться в настоящее время только как облигации, различными их видами.

Корпоративные ценные бумаги выпускаются юридическими лицами, коммерческими и некоммерческими организациями любой сферы деятельности – корпорациями, компаниями, организациями, коммерческими банками, профессиональными участниками рынка ценных бумаг и т. д. Виды выпускаемых ими ценных бумаг могут быть самыми разными. Но отдельные их виды могут выпускаться конкретными эмитентами: например, акции – только коммерческой организацией, созданной в форме акционерного общества; чеки, депозитные и сберегательные сертификаты, банковские сберегательные книжки на предъявителя – только коммерческим банком; простое и двойное складские свидетельства – только товарным складом; коносамент – только морским перевозчиком; инвестиционные паи – только управляющей компанией паевым инвестиционным фондом; российские депозитарные расписки – только депозитарием; ипотечные сертификаты участия – коммерческим банком и управляющим ипотечным покрытием; облигации с ипотечным покрытием – коммерческим банком и ипотечным агентом.

4. По способу регистрации перехода прав на ценные бумаги они делятся на три группы:

предъявительские,

именные,

ордерные.

Предъявительские ценные бумаги − это ценные бумаги, которые не фиксируют имени владельца, и их обращение осуществляется путем простой их передачи от одного лица другому. Передача прав по ним переходит путем простого вручения сертификата (бланка) ценной бумаги новому владельцу. Права и обязательства по ценной бумаге переходят в момент вручения. Эмитент не регистрирует эти бумаги на имя держателя. Выпуск предъявительских ценных бумаг − это самый простой и быстрый способ развития рынка ценных бумаг, так как права по ним переходят мгновенно, однако в то же время выпуск таких бумаг должен производиться в документарной форме, а это имеет свои недостатки (дорого, трудоемко).

Права по именным ценным бумагам переходят другому лицу в порядке цессии, т. е. составления специального договора об уступке права требования, либо специальной надписи на оборотной стороне документа двусторонним соглашением (цессией) лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария).

Ордерные ценные бумаги – это бумаги, права по которым передаются в порядке специальной передаточной надписи – индоссамента. Следует заметить, что по ордерным ценным бумагам права переходят, а обязательства остаются у индоссанта. Индоссант, передающий право по ценным бумагам, например, по векселю, несет ответственность не только за осуществление права, но и за его осуществление. То есть в ордерной бумаге имеется солидарная ответственность на индоссантов по выплате означенной в бумаге суммы.

5. Важнейшим признаком ценной бумаги является срок ее обращения. По данному признаку различают ценные бумаги:

срочные;

бессрочные.

Срочные ценные бумаги имеют конкретный срок действия, определенный эмитентом. В свою очередь, срочные ценные бумаги в зависимости от срока, на который они выпущены, делятся на краткосрочные, среднесрочные и долгосрочные.

Российское законодательство, а именно Бюджетный кодекс РФ, устанавливает градацию ценных бумаг по срочности только для государственных и муниципальных ценных бумаг (учитывая, что эти ценные бумаги могут выпускаться только как облигации, то имеется в виду установление законодательством градации только для срочных ценных бумаг, поскольку облигации не могут быть бессрочными, т. е. негасимыми ценными бумагами). Будем применять ее ко всем долговым ценным бумагам, в том числе корпоративным.

Краткосрочными признаются ценные бумаги, выпущенные на срок до одного года, среднесрочными – на срок свыше одного года до пяти лет, долгосрочными – на срок свыше пяти лет. При этом для государственных и муниципальных ценных бумаг Бюджетный кодекс РФ предусматривает максимальный срок, на который они могут быть выпущены: для государственных ценных бумаг он составляет 30 лет, для муниципальных – 10 лет. Для корпоративных долговых ценных бумаг законодательство не устанавливает предельные, максимально допустимые, сроки действия – их определяет сам эмитент по своему усмотрению (исключение есть лишь у чеков: в зависимости от территории использования сроки их действия варьируют от 10 до 90 дней).

Срочными ценными бумагами являются все виды ценных бумаг, относящиеся к долговым.

Бессрочные ценные бумаги не имеют конкретного, установленного эмитентом срока действия. Срок бессрочной ценной бумаги определяется: или сроком существования эмитента, как по акциям – сроком существования акционерного общества; или сроком функционирования фонда, как по инвестиционным паям (их срок определяется сроком, на который создается паевой инвестиционный фонд – он не может превышать 15 лет); или сроком действия договора, в течение которого эмитент будет осуществлять деятельность по доверительному управлению имуществом, как по ипотечным сертификатам участия (их срок определяется сроком, на который заключен договор доверительно управления ипотечным покрытием – он не может превышать 40 лет); или зависит от наступления указанных в ценной бумаге обстоятельств (если оно наступит, инвестор может реализовать право, удостоверяемое ценной бумагой), как по опционам эмитента.

6. Доход по ценным бумагам может выплачиваться в виде процентов, исчисленных на основании годовой процентной ставки, и как дисконт, т. е. разницы между ценой погашения и размещения ценной бумаги. В первом случае бумаги называются процентными, во втором – дисконтными.

7. С точки зрения ликвидности инвестиционные ценные бумаги важно делить на рыночные и нерыночные.

Рыночные ценные бумаги включаются в котировальные листы бирж и торговых систем на основе анализа финансового состояния эмитента, по нерыночным ценным бумагам оценка их надежности никем не производится, к организованным торгам такие бумаги не допускаются.

Мы рассмотрели далеко не весь перечень классификационных признаков, по которым возможно выделять различные виды ценных бумаг, как финансовых инструментов1.