6. По характеру деятельности кредиторов:

рынок профессиональных кредиторов, т. е. тех, постоянное участие которых во всех операциях кредитного рынка либо на стороне кредиторов, либо на стороне заемщиков является видом их бизнеса, за счет получения доходов от которого они живут;

рынок непрофессиональных кредиторов;

рынок государственного кредита.

7. В зависимости от способа предоставления кредита заемщику кредитный рынок можно разделить на:

рынок непосредственных ссуд, когда кредитная сделка оформляется прямыми договорами между кредиторами и заемщиками;

рынок кредитных титулов, когда оформление кредита осуществляется с помощью свободнообращающихся долговых обязательств (коммерческих векселей, корпоративных и государственных облигаций, казначейских бон, нот и векселей и т. п.).

8. По уровням кредита (истории его развития) различают:

базовый кредитный рынок – прямое кредитование от кредитора к заемщику;

интермедиированный кредитный рынок – кредитование через финансового посредника (инструментами на данном рынке выступают банковский кредит, облигационные займы, размещаемые на биржах);

дезинтермедиированный кредитный рынок – кредитование без посредничества – через систему развитых кредитных рынков (инструменты на этом рынке – долговые ценные бумаги компаний, кредитные рейтинги, закладные);

деривативный кредитный рынок – формирование параметров кредитных продуктов посредством рыночных механизмов без непосредственной передачи активов (инструменты: фьючерсы, опционы, свопы на кредитные продукты и др.).

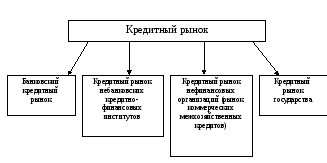

Из всех видов классификации кредитного рынка для его сегментации чаще всего используют классификацию по видам заемщиков или видам кредиторов. Нам представляется, что наилучшим образом представить все многообразие и сложность кредитных сделок на рынке ссудных капиталов (кредитном рынке) можно, структурировав его в основном по типу финансовых посредников, осуществляющих как аккумуляцию, так и перераспределение временно свободных средств в экономике, и соответственно представить его как совокупность:

банковского кредитного рынка;

кредитного рынка небанковских кредитно-финансовых институтов;

кредитного рынка нефинансовых организаций (межхозяйственного кредитного рынка);

кредитного рынка государства.

Рис. 3.1. Структура кредитного рынка

Такая сегментация кредитного рынка соответствует самой его сути, как с функциональной, так и с институциональной точек зрения, поскольку его основные участники могут выступать одновременно и заемщиками, и кредиторами.

Соответственно кредитный рынок – это самостоятельный сегмент финансового рынка, представляющий собой совокупность экономических отношений по поводу купли-продажи под влиянием спроса и предложения временно свободных средств экономических субъектов, совершаемых через финансовых посредников путем заключения кредитно-депозитных сделок.

В современных условиях Российской Федерации главным финансовым посредником на кредитном рынке выступают банки, что подтверждается данными табл. 3.1. Вышеперечисленные в соответствующих группах участники кредитного рынка могут быть и финансовыми посредниками, и первыми кредиторами (заемщиками). Такова суть явления.

Рынок банковских кредитов РФ характеризуется рядом следующих отличительных особенностей.

Во-первых, это его универсальный характер, который проявляется в кредитовании банками всех групп заемщиков, в предложении им разнообразных видов кредитных услуг и продуктов (по целям, срокам, суммам и т. д., для компаний – на всех стадиях кругооборота капитала), в применении разных видов финансовых инструментов, в том числе производных. Особенность эта открывает банкам широкие возможности диверсификации их кредитных портфелей и позволяет принимать повышенные риски по отдельным кредитным продуктам. Поэтому способность принятия более высоких рисков (в сравнении с прочими кредиторами) также является следующей (второй) особенностью рынка банковских кредитов.

В-третьих, индивидуальный подход к клиентам, выявление их потребностей подталкивает банки к разработке все новых и новых кредитных продуктов и к инициированию данными продуктами инновационных потребностей клиентов путем предложения готового и необходимого именно им пакета кредитных продуктов. Это позволяет говорить о банковском рынке, как об инициаторе инновационного развития клиентов, так и об инициаторе финансовых и технологических инноваций кредитного и финансового рынка в целом. Поэтому его третьей отличительной чертой выступает инициативно-инновационный характер.

В-четвертых, четкая сегментация рынка банковских кредитов на краткосрочный и долгосрочный, связанный с инвестиционными потребностями заемщиков, сегменты.

В-пятых, высокая социально-экономическая значимость рынка банковских кредитов, поскольку он обладает большими инвестиционными возможностями влияния на экономику и стимулирования инвестиций в инновационные проекты промышленности. Для этого банковская система должна обеспечивать высокий уровень концентрации свободных долгосрочных ресурсов и обслуживать инвестиционные потребности экономики. Соответствующие статистические данные по рынку банковских кредитов1 являются индикаторами эффективности этого рынка и кредитного рынка в целом, а также инвестиционного климата в стране. Существует даже мнение о способности банков предвосхищать перспективы развития нефинансового сектора, подтверждаемое исследованиями центральных банков развитых стран относительно зависимости между индексами изменений условий банковского кредитования и динамикой ВВП1 и объясняемое влиянием банковского сектора на реальный и высокой информированностью банков и их прогнозами в отношении заемщиков.

В-шестых, рынок банковских кредитов подлежит регулированию и надзору со стороны единого органа – ЦБ РФ, который располагает передовыми методиками оценки рисков банков и их заемщиков, огромной статистической базой по финансовому и нефинансовому рынкам, подходами к анализу финансовой отчетности по МСФО, в том числе консолидированной, и инструментами рефинансирования. Единое регулирование обеспечивает информационную прозрачность банковского рынка и через банки − их клиентов.

В сравнении с этим рынок кредитов нефинансовых организаций не регулируется государством и развивается во многом стихийно, рынок кредитов небанковских кредитно-финансовых институтов регулируется разными органами (ЦБ РФ в отношении депозитно-кредитных небанковских кредитных организаций, ФСФР – инвестиционных компаний и фондов, страховых компаний). Соответственно эти рынки не рассматриваются государством как сегменты кредитного рынка, что делает их непрозрачными для изучения и регулирования в качестве таковых.

В-седьмых, влияние рынка банковских кредитов на прочие сегменты кредитного рынка и взаимодействие с ними. В случае сокращения объемов банковского рынка возрастает значение других сегментов кредитного рынка, в особенности, рынка коммерческих, государственных кредитов и микрокредитов, и наоборот. С другой стороны, наличие гибкого рынка банковских кредитов позволяет рефинансировать задолженность прочих кредиторов, в результате чего она превращается в работающий капитал (учет векселей, факторинг, банковские кредиты под залог долговых обязательств). Таким образом, в зависимости от состояния рынка банковских кредитов происходит трансформация банковских кредитов в другие формы кредитов и наоборот, что определяет их взаимодействие.

В-восьмых, интеграция рынка банковских кредитов с другими сегментами кредитного и финансового рынков, а также бизнеса банков и инфраструктурных участников рынка банковских кредитов, что является следствием универсального характера рынка банковских кредитов. Интеграция выражается в консолидации банковского бизнеса с финансовым и нефинансовым бизнесом. В частности, розничное кредитование породило объединение банковского и страхового бизнеса; секьюритизация кредитов и хеджирование кредитных рисков сблизили банки с фондовым рынком. При этом формы интеграции могут быть разными – от соглашений о сотрудничестве до финансовых супер- или мегамаркетов. Таким образом, банковское кредитование приобретает черты универсального финансового бизнеса.