Долгосрочное финансовое планирование

Задачей долгосрочного финансового планирования является определение потребности в капитале на перспективу и обеспечение этой потребности.

В результате долгосрочного планирования формируется структура капитала и прогнозируется структура баланса, а, следовательно, и платежеспособность предприятия.

Финансовый план в составе бизнес-плана, как правило, разрабатывается на 3 года. В текущем году показатели конкретизируются по месяцам, во втором – по кварталам и в третьем – носят общий характер прогноза.

В процессе долгосрочного финансового планирования особое внимание следует уделять на взаимосвязи между финансовым планированием, планированием баланса и прибыли (рис.16).

Разработка финансового плана включает:

1 этап–прогноз объемов продаж.

Определяются объем продаж в денежном выражении для каждого рынка, общий объем и по каждому временному периоду. Расчет производится на базе планов сбыта и производства.

Таблица 10

Прогнозирование объемов продаж предприятия

|

1 |

Периоды | |||

|

1 |

2 |

3 |

4 | |

|

Рынок А 1. Объем продаж, ед. 2. Цена за единицу 3. Выручка от продаж Рынок В 1. Объем продаж, ед. 2. Цена за единицу 3. Выручка от реализации |

|

|

|

|

|

Суммарные доходы |

|

|

|

|

2 этап–расчет затрат на производство и реализацию продукции.

Осуществляется в соответствии с действующими нормативами, ценовой политикой, условиями реализации.

Таблица 11

Расчет затрат на производство и реализацию продукции

|

Статьи затрат |

Виды продукции | ||

|

|

А |

В |

С |

|

1. Сырье и материалы 2. Топливо и энергия 3. Основная заработная плата 4. Дополнительная заработная плата 5. Отчисления от средств на заработную плату 6. Расходы на подготовку и освоение производства 7. Общепроизводственные расходы 8. Общехозяйственные расходы 9. Прочие производственные расходы |

|

|

|

|

Итого: производственная себестоимость |

|

|

|

|

10. Коммерческие расходы |

|

|

|

|

Итого: полная себестоимость |

|

|

|

Таблица 12

Прогноз издержек по годам

|

|

Периоды | ||

|

1 |

1 |

2 |

3 |

|

1. Переменные издержки (ПИ) 2. Постоянные издержки (ПОИ) 3. Суммарные издержки |

|

|

|

3 этап–расчет планируемой прибыли.

Планируемым показателем прибыли является балансовая прибыль. Она представляет собой сумму прибыли от реализации продукции (работ, услуг), от прочей реализации, а также от внереализационных результатов хозяйственной деятельности.

Основной частью балансовой прибыли является прибыль от реализации продукции. Она определяется как разница между выручкой от реализации продукции в отпускных ценах и издержками производства и реализации, с учетом налогов, сборов и отчислений, установленных действующим законодательством.

Расчет плановой прибыли (Пр) ведется по каждому виду продукции с последующим суммированием результатов в целом по предприятию. Величина прибыли (Пр) может быть определена по следующей формуле:

где Врi – выручка от реализации i–го вида продукции в отпускных ценах предприятия, млн. руб.;

Ов.фi – отчисления во внебюджетные фонды, включаемые в отпускную цену, млн. руб.,

Наi– акцизный налог;

НДСi– налог на добавленную стоимость;

Сi– полная себестоимостьi-ой продукции;

n– количество видов продукции.

Отдельно рассчитывается прибыль от прочей реализации и внереализационной деятельности.

Прибыль от прочей реализации– это финансовый результат от реализации основных фондов; материалов, сырья, ценных бумаг и прочего имущества предприятия.

Внереализационная прибыль (убытки)– это прибыль от сдачи имущества в аренду и лизинг, от финансовых вложений, полученные штрафы, пени, неустойки; уценка товаров, недостача, уплаченные штрафы и т.д.

Для расчета конечных финансовых результатов составляется таблица доходов и расходов, отражающая поступления от всех видов деятельности, а также затраты по ним.

Таблица 13

Прогноз прибылей и убытков

|

|

Периоды | ||

|

|

1 |

2 |

3 |

|

1. Объем реализации продукции (работ, услуг) 2. Затраты на производство и реализацию продукции (себестоимость продукции) 3. Прибыль от реализации |

|

|

|

|

4 Доходы от финансовых операций 5 Расходы по финансовым операциям 6. Прибыль от финансовых операций |

|

|

|

|

7. Доходы от торговых и посреднических операций 8. Расходы 9. Прибыль |

|

|

|

|

10. Доходы от прочих видов внепроизводственной деятельности 11. Прочие расходы 12. Прибыль прочая |

|

|

|

|

ИТОГО |

|

|

|

|

13. Балансовая прибыль (3+6+9+12) 14. Налог на прибыль 15. Чистая прибыль |

|

|

|

В случаях отсутствия необходимой информации для расчета прибыли могут быть использованы аналитические методы расчета. Сегодня их насчитывается достаточно много. Выбор того или иного метода зависит в первую очередь от разработчиков. Сегодня достаточно популярны следующие методы: планирование прибыли по трудоемкости, базовой рентабельности, использование формулы безубыточности, определение прибыли на вложенный капитал, метод маржинального дохода и др.

Используя первый способ расчета, пользуются следующей формулой:

Поп= ОП (100-3оп)/ 100;

где ОП – планируемый объем производства, тыс.руб.;

3оп– затраты на рубль планируемого объема.

4 этап–анализ безубыточности.

В процессе прогнозирования объемов продаж необходимо проверить, обеспечивает ли данный объем продаж прибыльную работу предприятия, т.е. выполнить анализ безубыточности и рассчитать запас финансовой прочности предприятия.

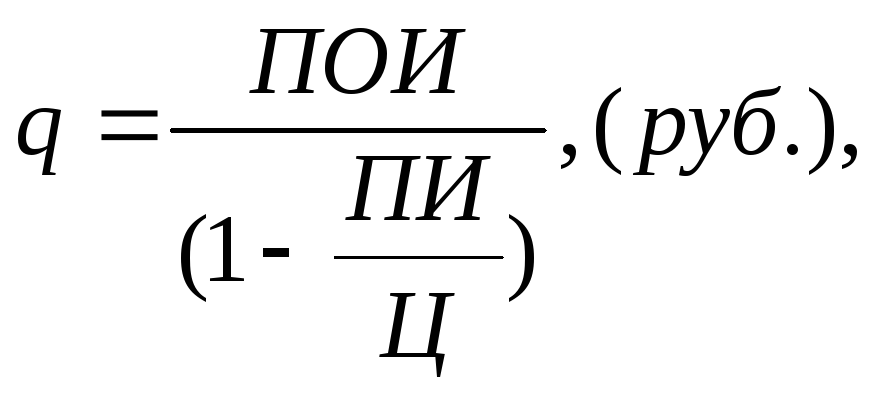

Суть метода – определение точки нулевой прибыли, или минимального объема продаж, начиная с которого фирма не имеет убытков. При этом издержки фирмы равны ее доходам, то есть:

![]()

где q– объем продаж в физических единицах, шт.;

Ц – цена 1 продукции, руб.;

ПОИ – постоянные издержки в объеме реализации;

ПИ – переменные издержки на 1 продукции.

Тогда

![]() ,

,

где q– точка безубыточности, то есть такой объем продаж, начиная с которого продажная цена товара превышает издержки на его производство и реализацию. Его называют критическим объемом.

Таким образом, для определения плановой величины продаж, соответствующей безубыточному состоянию предприятия, необходимо знать: продажную цену единицы товара, объем постоянных и переменных вздержек.

Для расчета точки безубыточности в денежных единицах формула точки безубыточности примет вид:

где q– критический объем продаж, в денежных единицах, руб.;

ПОИ – постоянные издержки в объеме реализации;

ПИ – переменные издержки на 1 продукции;

Ц – цена 1 продукции, руб.

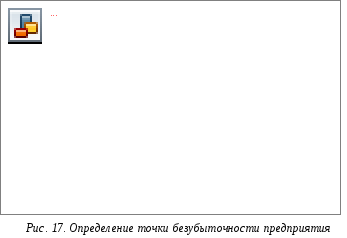

Точка безубыточности может быть определена и графически, как пересечение графиков объема продаж и издержек (рис.17).

«Запас финансовой прочности» определяется как разница между планируемой выручкой от реализации и критическим объемом. Можно рассчитать «запас финансовой прочности» и в процентах к выручке от реализации.

Метод анализа безубыточности позволяет увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции.

Анализ безубыточности может быть применен также для определения объема производства и продаж, необходимого для получения планируемой величины прибыли, для расчета критической цены реализации продукции, критического уровня постоянных издержек.

Значительную помощь в расчетах объема продаж и прибыли может оказать «производственный рычаг».

Производственный рычаг определяют как отношение переменной (маржинальной) прибыли к прибыли предприятия.

Сила производственного рычага определяет взаимосвязь изменения выручки от реализации и изменение прибыли.

Например: выручка от реализации составляет 11000тыс. руб., переменные затраты на производство продукции – 9300 тыс. руб., прибыль составит 200 тыс. руб. В данном случае производственный рычаг составит (11000 тыс. руб. – 9300 тыс. руб.): 200 тыс. руб. = 8,5. Это означает, что при возможном увеличении (уменьшении) выручки на 3%, прибыль возрастет на 3% ×8,5= 25,5% (уменьшится на 25,5%).

5 этап– определение потребности во внешнем финансировании.

Определение потребности в денежных средствах и источников покрытия этой потребности осуществляется с помощью бюджета (табл.14).

Бюджет–это сопоставление доходов и расходов предприятия за определенный период. Этот документ служит основой для принятия оптимального решения по вопросу привлечения собственных или заемных средств, в тот или иной период времени. Его роль заключается в том, чтобы вовремя рассмотреть проблему и принять меры.

В процессе финансового планирования должны быть обеспечены следующие условия:

![]()

![]()

где ПСо – запас платежных средств на начало планируемого периода;

Пt – поступления в течение периодаt;

Вt – выплаты в течение периодаI;

ПСтin – запланированный запас платежных средств, гарантирующий ликвидность.

Такое финансовое равновесие должно сохраняться весь последующий период планирования.

В том случае, когда поступления с учетом начального состояния финансовых средств меньше ожидаемых выплат, следует ожидать возникновения дополнительной потребности в финансовых средствах. В этих случаях обычно привлекают дополнительные внутренние или внешние источники (рис.18) в соответствии с выбранной и обоснованной стратегией финансирования.

Движение и баланс денежных средств с учетом выработанной стратегии финансирования отражается в бюджете предприятия (табл.14).

Таблица 14

Бюджет предприятия

|

|

Переходы | |||

|

1 |

2 |

3 |

4 | |

|

1. Платежные средства на начало периода 2. Поступления

|

|

|

|

|

|

|

|

|

| |

|

Итого поступлений |

|

|

|

|

|

3. Выплаты

|

|

|

|

|

|

Итого выплат |

|

|

|

|

|

4. Платежные средства на конец периода |

|

|

|

|

6 этап– прогноз баланса.

Изменение структуры средств предприятия, их источников, а также изменение объема реализации, качества продукции, условий и тенденций изменения рынка могут повлечь за собой ухудшение финансового положения предприятия.

Это требует разработки в составе финансового плана прогноза бухгалтерского баланса, на основе которого рассчитывается комплекс количественных и качественных показателей.

Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности и зависит от величины активов и пассивов предприятия, относительной величины основных и оборотных фондов, кредиторской задолженности, состояния собственных и заемных средств, а также многих других факторов. Поэтому в финансовом плане разрабатываются отчетный и плановый балансы.

Отчетный баланс служит основой для первой стадии финансового планирования – анализа финансовых показателей. Плановый баланс характеризует прогнозируемое состояние средств предприятия и источников их образования.

Он позволяет оценить величину и динамику изменений стоимости активов, величину чистого оборотного капитала, ликвидность активов, оборачиваемость товарных запасов, а в це- лом – надежность предприятия и его экономический потенциал. Баланс детализирует использование и вложение финансовых ресурсов, требуемых для поддержания проектируемого уровня производства.

Зарубежная практика рекомендует составлять ежеквартальные проекты балансов для первого года работы предприятия и годовые балансы для следующих двух лет.

Таблица 15

Проект баланса

|

|

На начало года |

На конец года |

|

1 |

2 |

3 |

|

Активы |

|

|

|

1. Основные средства:

|

|

|

|

|

На начало года |

На конец года |

|

1 |

2 |

3 |

|

Активы |

|

|

|

|

|

|

Итого остаточная стоимость |

|

|

|

2. Оборотные средства:

|

|

|

|

Всего текущих активов |

|

|

|

Итого активов |

|

|

|

Пассивы |

|

|

|

1. Источники собственных средств:

|

|

|

|

Всего собственных средств |

|

|

|

2. Долгосрочный заемный капитал |

|

|

|

3. Краткосрочный заемный капитал:

|

|

|

|

Всего текущих пассивов |

|

|

|

Итого пассивов |

|

|