Планирование снижения себестоимости продукции

Планирование снижения себестоимости продукции на предприятии осуществляется в соответствии с характером выпускаемой продукции и применяемыми показателями себестоимости.

Рассчитывается:

снижение себестоимости сравнимой товарной продукции как разница плановой себестоимости и фактической среднегодовой себестоимости за базисный период, а ее отношение к объему сравнимой продукции за базисный год определяет процент снижения себестоимости;

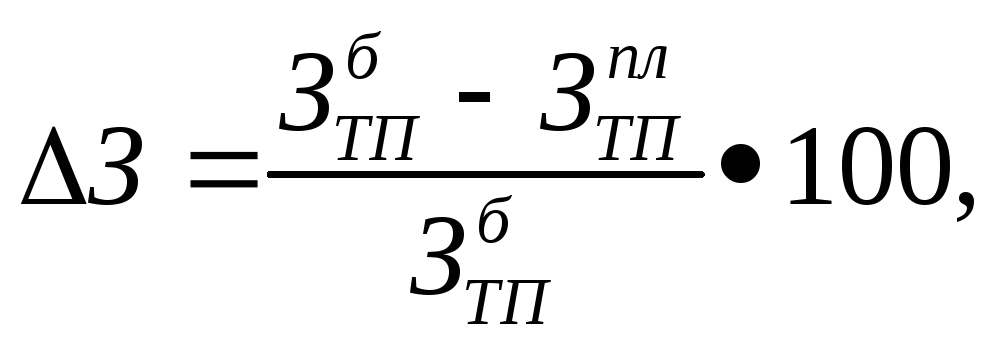

снижение затрат на рубль товарной продукции. Рассчитывается при широком ассортименте выпускаемой продукции:

где З– процент снижения затрат на рубль товарной продукции;

![]() ,

,

![]() – затраты на рубль товарной продукции

соответственно базисного и планового

года;

– затраты на рубль товарной продукции

соответственно базисного и планового

года;

снижение себестоимости по технико-экономическим факторам.

Планируемый уровень затрат определяется путем анализа затрат за прошедший период и расчета влияния технико-экономических факторов.

Перечень факторов, применяемых в плановых расчетах, определяется на основании отбора постоянно действующих причин изменения себестоимости продукции, связанных с нормально протекающим процессом производства и совершенствованием организации, техники и технологии.

В расчетах влияния на уровень себестоимости продукции основных технико-экономических факторов выделяются следующие группы факторов:

повышение технического уровня производства;

совершенствование управления, организации производства и труда;

изменение объема, структуры продукции, производства;

изменение условий хозяйствования.

Влияние основных технико-экономических факторов на себестоимость продукции определяется в следующем порядке:

1.Рассчитываются затраты на тысячу рублей производственной продукции в базисном периоде в методологии планируемого года (объем продукции базисного года определяется в ценах планового года).

2.Рассчитывается себестоимость продукции планируемого года, исходя из уровня затрат базисного года.

3.Определяется влияние каждого фактора на уровень затрат.

4.Из себестоимости продукции планируемого года, рассчитанной по уровню затрат базового года, вычитается (прибавляется) экономия (удорожание) по трем группам факторов и определяется себестоимость товарной продукции планового года.

5.Определяется уровень затрат на тыс. руб. планируемого года и изменение этих затрат по сравнению с базисным годом.

6.С помощью специальных расчетов устанавливается влияние изменений условий хозяйствования в планируемом году на себестоимость.

7.Определяется окончательный уровень затрат на тыс. руб. планируемой продукции с учетом влияния изменений условий хозяйствования.

Формулы для расчета влияния тех или иных факторов на себестоимость продукции приводятся в специальной литературе, в Методических рекомендациях.

Калькулирование готовой продукции – это расчет затрат в денежном выражении, приходящихся на единицу продукции или на объем выполняемых работ.

Калькуляции разрабатываются на все виды готовой продукции, предусмотренные программой.

Определение себестоимости единицы продукции необходимо для расчетов рентабельности отдельных ее видов, для установления цен, для организации хозяйственного расчета на предприятии.

Существует несколько подходов к калькулированию единицы продукции:

1. Метод прямой калькуляции. Данный метод характерен для условий централизованной экономики и является преобладающим сегодня;

2. Метод обратной калькуляции. В основе расчета лежит цена, сложившаяся на рынке.

Метод прямой калькуляции основан на определении необходимых расходов по каждой статье, в том числе по элементам комплексных статей, исходя из планов деятельности: сбыта, продажи, производства и т.д. Расчеты выполняются по цехам, подразделениям, затем суммируются по каждой статье, согласно действующей номенклатуры.

При разработке калькуляций применяется группировка затрат по статьям расходов. Перечень статей, их состав и методы распределения по видам продукции определяются отраслевым методическими рекомендациями.

Для машиностроения рекомендована следующая типовая группировка калькуляционных затрат:

1. Сырье и материалы.

2. Возвратные отходы.

3. Покупные комплектующие изделия, полуфабрикаты.

4. Топливо на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления от средств на оплату труда.

8. Расходы на подготовку и освоение производства.

9. Износ инструментов и приспособление.

10. Общепроизводственные расходы.

11.Общехозяйственные расходы.

12. Потери от барка.

13. Прочие производственные расходы.

14. Коммерческие расходы.

Сумма этих статей образует полную себестоимость продукции, статьи с 1 по 10 – цеховую и с 1 по 13 – производственную.

Калькуляция себестоимости на малом предприятии может содержать минимальное количество статей:

1. Основные материалы;

2. Заработная плата производственных рабочих;

3. Отчисления на социальные нужды;

4. Накладные расходы.

Плановая калькуляция составляется на основе прямых затрат нормативной калькуляции на начало года с учетом планируемого снижения калькуляционных затрат по технико-экономическим факторам и комплексных статей затрат, разрабатываемых для каждого подразделения. Косвенные расходы включаются в соответствии со сметами расходов по этим затратам и принятой методикой их распределения. Наиболее распространенный вариант распределения затрат – пропорционально заработной плате основных производственных рабочих.

Смета общепроизводственных расходоввключает расходы на содержание и эксплуатацию оборудования, амортизацию и ремонт, расходы на отопление, освещение и содержание производственных помещений, арендную плату и др.

В смету общехозяйственных расходоввключают затраты, связанные с обслуживанием и организацией производства и управления предприятием в целом: расходы на оплату труда работников аппарата управления, расходы на командировочные и служебные разъезды, содержание и эксплуатацию межцехового транспорта, амортизация, содержание зданий, сооружений общего хозяйственного назначения, расходы на оплату консультаций, информационных услуг и др.

В смете Прочие производственные расходы отражаются затраты на гарантийное обслуживание и ремонт продукции: расходы на содержание персонала по гарантийному обслуживанию изделий и их ремонту.

Эти расходы включаются в себестоимость конкретных видов продукции прямо или пропорционально производственной себестоимости.

Коммерческие расходы – это расходы предприятия, связанные с организацией сбыта продукции. Коммерческие расходы включают затраты предприятия по сбыту продукции. Бюджет коммерческих расходов включает затраты на рекламу, тару и упаковку, транспортные расходы, расходы на исследование рынка и др.

Коммерческие расходы включаются в себестоимость продукции пропорционально производственной себестоимости. Для этого предварительно определяется их процент путем деления сметы коммерческих расходов на сумму производственной себестоимости.

Исчисление себестоимости на базе полных затрат не соответствует рыночной экономике, т.к. цена на рынке не вытекает из себестоимости продукции и не определяется полными издержками производителя. Он ограничен ориентацией на прошлые издержки и их распределение по продуктам. Поэтому все чаще стали использовать деление издержек на постоянные и переменные. Группы издержек различаются в зависимости от их «реакции» на изменение объемов реализации продукта.

Переменные – составляют технологическую себестоимость продукции. При калькуляции цены отдельного продукта они составляют нижнюю допустимую границу цены.

Постоянные – это затраты предприятия на поддержание деятельности по реализации продукта (издержки структурные) – характеризуют способность хозяйствовать.

В краткосрочном периоде постоянные издержки теряют характер затрат, поэтому себестоимость можно определить на базе только переменных издержек.

Значительным преимуществом этого метода является его связь с рынком. В таблице 9 приведены традиционная калькуляция и обратная калькуляция, методом сумм покрытия.

В процессе разработки и управления при всех изменениях предприятие рассматривается как единое целое, а не, как обычно, через отдельные подразделения, по отдельным группам изделий. Калькуляция и внутренний расчет прибыли должны образовывать единство.

Таблица 9