Сборник статей

.pdfчистой продукции всех отраслей растениеводства;

2)по распределению как сумма государственного и частного потребления;

3)по доходам как сумма заработной платы наемных работников, всех видов прибыли, рентных доходов, амортизационных отчислений и косвенных налогов.

Все три метода подсчета валового продукта, в конечном счете, должны давать один и тот же результат. ВВП рассчитывается в основных и рыночных ценах (национальный ВВП) и сопоставимых ценах (реальный ВВП).

Рассмотрим валовый выпуск девяти сельскохозяйственных культур, представленных в таблице [1, с. 21]:

Таблица 1. (млн. сом).

Годы |

ВВП |

Зерновые и |

Картофел |

Овощи |

Хлопок |

Табак |

Бахчевы |

Плодово- |

Виногра |

Прочие |

|

|

зернобобовые |

ь |

|

|

|

е |

ягодные |

д |

|

2005 |

6569,4 |

1929,1 |

723,6 |

580,2 |

544,7 |

250,9 |

155,7 |

772,1 |

22,5 |

1590,7 |

2006 |

6974,0 |

2027,8 |

1308,9 |

790,3 |

628,3 |

273,9 |

199,5 |

806,1 |

25,3 |

1013,8 |

2007 |

9509,9 |

3170,5 |

1137,8 |

1067,7 |

529,1 |

354,5 |

212,6 |

843,1 |

26,6 |

2168,1 |

2008 |

11927,10 |

4283,5 |

1416,0 |

1390,7 |

578,6 |

368,6 |

312,4 |

1395,5 |

54,8 |

2177,1 |

2009 |

12032,3 |

2591,9 |

1454,6 |

1844,2 |

580,7 |

387,3 |

342,5 |

1450,6 |

58,5 |

2215,3 |

Сумма |

47012,7 |

16012,8 |

6040,9 |

5673,1 |

2861,4 |

1635,2 |

1222,7 |

5267,4 |

187,7 |

9165,0 |

Среднее |

9402,54 |

3200,56 |

1208,18 |

1134,62 |

572,28 |

327,04 |

244,54 |

1053,48 |

37,54 |

1833,0 |

В данном случае большое значение приобретает качественный анализ характера связи каждого из факторов с зависимым показателем. Если эта связь линейная или близка к ней, то в этом случае применяется линейное уравнение множественной корреляции, которая для девяти факторов имеет вид:

y a0 a1x1 a2 x2 ... a9 x9 |

(1) |

Если воздействие каких-либо факторов не является прямолинейным, то соответствующие независимые переменные включаются в уравнение не только в первой, но и в более высоких степенях. У нас в таблице 1 известны все значения независимых переменных, поэтому для конкретной зависимости необходимо рассчитать коэффициенты регрессии a0, a1, a2,…, a9, которые удовлетворяют требование наименьшей суммы квадратов отклонений фактических значений y от вычисленных по уравнению:

F y (a0 a1x1 a2 x2 a3x3 a4 x41 a5 x5 a6 x6 a7 x7 a8 x8 a9 x9 2 min (2)

Последовательно приравнивая к нулю частные производные от F по

неизвестным a0, a1, a2,…, a9, получим следующую систему уравнений: |

|

|||

y na0 a1 x1 a2 x2 ... a9 x9 |

|

|||

x1 y a0 x1 |

a1 x12 a2 x1 x2 |

... a9 x1 x9 |

|

|

x2 y a0 x2 |

a1 x1 x2 |

a2 x22 |

... a9 x2 x9 |

(3) |

... |

|

|

|

|

x9 y a0 x9 |

a1 x1 x9 |

a2 x2 x9 ... a9 x92 |

|

|

Экономика и социум №3 2012 |

|

www.iupr.ru |

391 |

|

|

|

|

|

|

Разделив обе части системы (3) на 5 и учитывая данные таблицы 1, получим систему, решение которой имеет вид: a0,= 8,369, a1,= 0,128, a2,=

0,048, a3,= -0,143, a4,= 2,676, a5,= 15,523, a6,= 12,330, a7,= -2,150, a8,= 0,348, a9,= 0,231. Тогда расчетная формула будет

y 8,369 0,128x1 0,048x2 0,143x3 |

2,676x4 |

(5) |

|||

15,523x5 12,330x6 2,150x7 0,348x8 0,231x9 |

|||||

|

|||||

Точность полученных параметров составленной модели проверяется |

|||||

|

|

|

|

||

адекватностью уравнения регрессии, т.е. |

yф yр |

|

0 . |

|

|

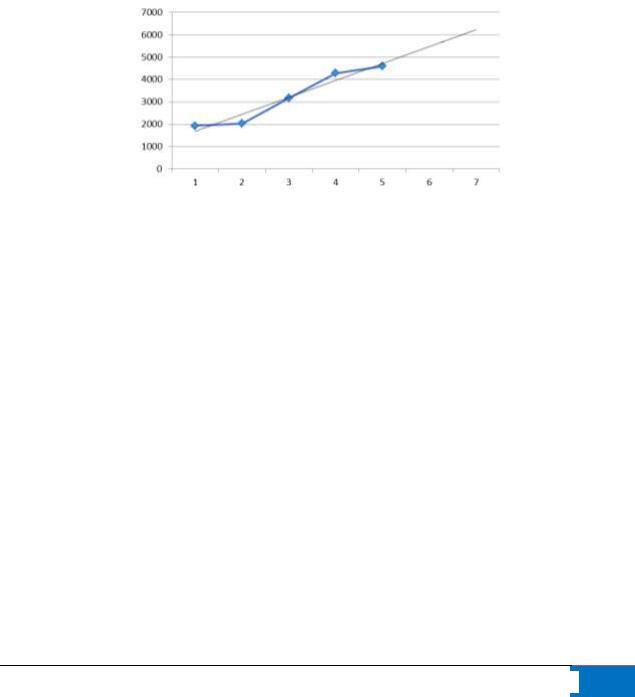

Теперь произведем прогнозные расчеты для каждого фактора. 1. Прогнозирование ВВП зерновой и зернобобовой культуры.

На основании результатов таблицы 1 с помощью компьютера определим трендовую модель.

Из рисунка видно, что имеем линейную корреляционную модель, коэффициенты которой вычислили с помощью компьютера. Уравнение регрессии выглядит:

х1 р 758,13t 926,17 |

(6) |

R2 = 0,984 показывает, что вычисленные результаты, осуществленные с помощью формулы (6), адекватны, в частности, значение x1р очень близко к значению x1ф , в самом деле х1ф 3202,56 , х1 р 3200,56 .

Значит x1ф x1 р . Это свидетельствует о том, что выражение (6) можно

использовать для практических расчетов. С помощью формулы

n |

|

1 |

|

|

xф |

x р |

100% |

(7) |

|

|

|

|

|

|

|||||

n |

|

|

x |

ф |

|||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

определим ошибки аппроксимации, и она будет равна 8,16% .

Эта цифра свидетельствует о том, что формулу (6) можно использовать при прогнозировании результативного показателя. Теоретически доказано,

что, отклонения допустимы до 10%. |

|

|

|

С помощью формулы |

(6) |

произведем прогнозные |

расчеты: |

x1 р(2010) 5474,95 (млн.сомов), |

x1 р(2011) |

6233,08 (млн.сомов), x1 р(2012) |

6991,21 |

(млн.сомов), x1 р(2013) 7749,34 (млн.сомов).

Это дает производителям возможность к эффективному планированию

Экономика и социум №3 2012 www.iupr.ru  392

392

и управлению выращивания культур.

На основании прогнозных расчетов сделаем следующее заключение: с применением инновационных методов для развития растениеводческих культур можно достичь высокой доходности.

По сравнению с 2005 г. в 2013 г. ВВП этих культур повысится в 4 раза, в 2012 г. – в 3,6 раза. В 2013 г. по сравнению с 2009 г. ВВП зерновых и зернобобовых культур повысится в 3 раза.

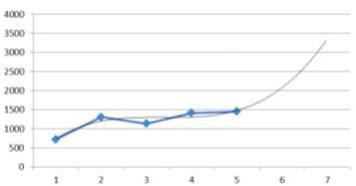

2. Прогнозирование ВВП картофеля.

Согласно результатам таблицы 1 построим график, который представляется полиномом в третьей степени.

Выпишем:

x2 p 43.067t3 433.61t 2 1449.3t 308.12 |

(8) |

С помощью компьютера определим неизвестные коэффициенты и ошибку R2=0,925.

Легко убедиться, что x2ф x2 р .

Это значит, что выражением (8) можно пользоваться для практических

расчетов. |

|

|

|

|

|

С помощью |

формулы (8) |

произведем |

прогнозные |

расчеты: |

|

x2 р(2010) 2080,192 (млн.сомов), |

x2 р(2011) |

3362,071 (млн.сомов), x2 р(2012) |

5585,544 |

||

(млн.сомов), x2 р(2013) |

9009,013 |

(млн.сомов). Ошибка |

аппроксимации будет |

||

равна 8,62% . |

|

|

|

|

|

Из прогнозов видно, что ВВП картофеля в 2013 будет в 12,4 раза больше, чем в 2005 году, а по сравнению с 2009 г. – в 6,2 раза больше.

3. Прогнозирование |

ВВП овощей. |

Согласно данным |

таблицы 1 для ВВП овощей построим |

соответствующий график в виде x3 р a0 a1t . |

|

На основании метода наименьших квадратов определим a0 |

и a1. Тогда |

расчетная формула относительно x3 примет: |

|

x3 р 196,1 312,84t |

(9) |

Экономика и социум №3 2012 |

www.iupr.ru |

393 |

|

|

|

Близость графика по данным x3 и расчетной формулы будет R2=0,9895. На основании формулы (9) произведем прогнозные расчеты с 2010 г.

по 2013 г.: |

x3 р(2010) 2073,14 (млн.сомов), |

x3 р(2011) 2385,98 (млн.сомов), |

x3 р(2012) 2698,82 |

(млн.сомов), x3 р(2013) 3011,16 (млн.сомов). |

|

Ошибка аппроксимации равна 6,23%.

Согласно результатам прогнозирования мы убедились, что, если в 2010 г. объем ВВП овощей составил 2073,14 млн. сомов, то в 2013 г. – 3011,16 млн. сомов, т.е. в 2013 г. по сравнению с 2010 г. ВВП увеличится на

45,25%.

4. Рассмотрим теперь прогнозирование технических культур.

К техническим культурам относятся самые приоритетные культуры: хлопок и табак.

4.1. Прогнозирование валового выпуска хлопка.

Согласно значений x4 , заданных в таблице 1, легко можно убедиться, что график представляет собой линейную трендовую модель.

По заданным значениям таблицы 1 с помощью компьютера построим график функции и отклонения от значения ломаной и прямой линии, что будет равно R2=0,97.

Уравнение регрессии можно представить в виде:

x4 р 532,62 10,06t |

|

(10) |

|

С помощью формулы (10) определим прогнозные расчеты хлопка- |

|||

сырца на период с 2010 по 2013 г.: x4 р(2010) 592,98 (млн.сомов), x4 р(2011) |

603,04 |

||

(млн.сомов), x4 р(2012) 613,1 (млн.сомов), x4 р(2013) |

623,16 (млн.сомов). |

|

|

|

|

|

|

Экономика и социум №3 2012 |

www.iupr.ru |

|

394 |

|

|

|

|

длительный срок прогноза, и тем самым погрешность накапливается. Этот метод дает положительные результаты тех или иных объектов на 5-7 лет.

Инновационная составляющая становится все более востребованной и неотъемлемой для подготовки прогнозов как всего народного хозяйства, так и его важнейших секторов АПК.

Кроме рассмотренного нами метода прогнозирования растениеводческой культуры прогнозируется также повышение доходности сельскохозяйственного производства, приближение уровня оплаты труда занятых на селе к среднему его размеру в народном хозяйстве, улучшение жилищных и социально-бытовых условий проживания, смягчение последствий демографического спада, некоторое увеличение средней ожидаемой продолжительности жизни сельского населения и улучшение качества трудовых ресурсов и ее эффективности.

Использованные источники:

1.Сельское хозяйство Кыргызской Республики 2005-2009 (годовая публикация). Бишкек, 2010 г.

2.Прогнозирование и планирование в условиях рынка. / Под ред. Т.Г. Морозовой. – М.: ЮНИТИ, 2000 г. – 318 с.

3.Маматурдиев Г.М. Прогнозирование и эффективность механизмов аграрного рынка в условиях Кыргызской Республики. Ош, 1998 г. 9,6 п.л.

4.Турдубаев С.К., Маматурдиев Г.М. Экономико-математический анализ и прогнозирование валового выпуска продукции сельского хозяйства в Кыргызстане. Свидетельство государственной патентной службы №1605 от

18мая 2010 г.

5.Турдубаев С.К. Прогнозирование экономического роста АПК в Кыргызстане.//Материалы международной научно-практической конференции «Актуальные вопросы социально-экономического развития в условиях модернизации», 3 марта 2011 г., Саратов. Часть 2, с. 205-213

Уразаева И.А. студент 4 курса Баймурзина Л.И.

студент 4 курса Сибайский институт (филиал)

Башкирского Государственного Университета Российская Федерация, г. Сибай

АКЦИЗ КАК ФАКТОР, СДЕРЖИВАЮЩИЙ ПОТРЕБЛЕНИЕ АЛКОГОЛЬНОЙ ПРОДУКЦИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

С момента возникновения государства перед обществом стоял важнейший вопрос поиска источников формирования государственной казны. В ходе исторического развития государства методы изъятия доходов на его функционирование изменялись от натуральных сборов до денежных платежей, регулярно, принудительно, индивидуально,

Экономика и социум №3 2012 www.iupr.ru  396

396

безвозмездно взимаемых в прямой либо косвенной форме, получивших название налогов [2, 17].

Основная причина широкого распространения акцизов со времен глубокой древности и до наших дней обусловлена их ощутимыми фискальными выгодами и высокой скоростью их получения [2, стр. 20]. Алкогольные напитки в древности, как правило, не облагались налогом. Первое упоминание о пошлине с каждого «хмельного короба» встречается в договорной грамоте Новгорода с тверским князем Ярославом 1265 года. Подлинная «эра акцизов», начавшаяся в Европе примерно с XVII столетия, а в России – с XVIII, представляла собой достаточно пеструю картину их использования. В определенных ситуациях, когда достоинства «превосходили» недостатки, акцизы восхваляли, иногда, наоборот, считали крайне несправедливыми, разорительными для основного населения и потому практически неприемлемыми. Акцизное обложение распространено очень широко и в современной мировой налоговой практике, где применяется достаточно успешно [3, 21].

Акцизы (от лат. assidere, т.е. налагать, устанавливать) — это косвенные налоги, включаемые в цену товара и фактически оплачиваемые покупателями, хотя юридически плательщиками в казну выступают организации, производящие и реализующие товары.

Данный налог применяется в основном в отношении тех товаров, производство и реализация которых является сверхрентабельными. К тому же, у акцизов есть еще две важнейшие функции. Во-первых, данный налог направлен на сдерживание потребления вредных для здоровья населения продуктов, таких как алкоголь и табак. Во-вторых, с его помощью в ряде стран осуществляется перераспределение доходов наиболее богатой части населения путем введения акцизов на отдельные особо дорогие товары.

Как известно, ожидаемая продолжительность жизни - важный показатель благосостояния страны, наряду с валовым внутренним продуктом и уровнем жизни населения. Российская Федерация, приближаясь к группе развитых стран по валовым внутренним продуктам на душу населения, разительно отличается как по уровню, так и динамике ожидаемой продолжительности жизни. Так, ожидаемая продолжительность жизни мужчин в России снизилась с 1970-х годов и едва превышает 60 лет. Приведем примеры алкогольной статистики: 92 % россиян, употребляющих алкоголь, приобщились к спиртному в возрасте до 15 лет, а каждый третий – до 10 лет. Последние семь лет наша страна устойчиво занимает первое место по количеству больных алкоголизмом детей. Из 3 российских детей в возрасте от 13 до 16 лет – 2 регулярно выпивают.

Так как действующий запрет на продажу алкогольных напитков, включая пиво, лицам до 18 лет не работает, на наш взгляд надо изменить порядок лицензирования на торговлю алкоголем, ужесточить санкции за

Экономика и социум №3 2012 |

www.iupr.ru |

397 |

|

|

|

продажу алкоголя несовершеннолетним и законодательно запретить изготовление и продажу слабоалкогольных коктейлей, включающих параллельно алкоголь и кофеиносодержащие добавки, как наносящих значительный вред, прежде всего здоровью подрастающего поколения. Предлагается уменьшить экономическую доступность алкоголя – поэтапно повышать акцизы на алкоголь, особенно на крепкие напитки, темпами, превышающими инфляцию. Для борьбы с нелегальным алкоголем предлагается ввести уголовную ответственность «за несанкционированное изготовление и оборот этилового спирта и спиртосодержащей продукции с объемной долей этилового спирта выше 15 %, кроме производства для личных целей», а также провести общенациональную информационную компанию о вреде алкоголя.

Всероссийский центр изучения общественного мнения (ВЦИОМ) представляет данные о том, как россияне относятся к повышению акцизов на табак и алкоголь, к каким стратегиям будут прибегать в этом случае и к каким последствиям, по мнению опрошенных, приведет эта мера [4].

К идее повысить акцизы на алкогольную продукцию россияне относятся неоднозначно: одни одобряют ее (44 %), другие относятся негативно (46 %). Сторонники инициативы - это, прежде всего, высокообразованные (51 %), обеспеченные респонденты (52 %), а также те, кто никогда не употреблял алкоголь и не курил (по 54 %). Против повышения акцизов выступают, в основном, малообразованные (55 %), малообеспеченные россияне (51 %), а также россияне, регулярно употребляющие алкоголь (64 %) и выкуривающие в день пачку сигарет или больше (69 %).

В случае если акцизы на алкогольную продукцию действительно будут повышены, почти треть россиян, употребляющих спиртные напитки, готовы покупать тот же алкоголь и в том же количестве (30 %). Вторая по популярности стратегия - уменьшение объема употребления алкоголя (20 %). 15 % опрошенных в этой ситуации планируют перейти на алкоголь домашнего изготовления, а 12 % сообщают, что намерены употреблять более качественный алкоголь, так как разница в цене будет менее заметной. Тех, кто собирается перейти на более дешевые напитки, оказалось меньше (8 %).

Негативных последствий от повышения акцизов ожидают, в основном, респонденты, не регулярно употребляющие алкогольную и табачную продукцию. Так, они чаще остальных указывают на рост потребления некачественного алкоголя (56 %), распространению подпольной торговли (52% и 51 % соответственно), росту смертности (42 и 48 % соответственно). Те же, кто не употребляет алкоголь, более склонны прогнозировать сокращение заболеваний (13 %) и снижение доступности алкогольной продукции для несовершеннолетних.

Экономика и социум №3 2012 |

www.iupr.ru |

398 |

|

|

|

Одной из проблем в области акцизного обложения и контроля за оборотом алкогольной продукции являются большие масштабы нелегального производства, приводящие к тому, что вне бюджетной системы продолжают оборачиваться значительные объемы денежных средств. По этой причине потери консолидированного бюджета Российской Федерации оцениваются на сумму порядка 50 млрд. руб. в год

[4].

Основным вопросом является проблема фальсификации алкоголя, возникшая после введения Единой государственной автоматизированной информационной системы (ЕГАИС) и новых акцизных марок. Старые акцизные марки наносились на горлышко бутылки и часть пробки и при открывании повреждались. В 2011 году были приняты образцы новых федеральных специальных марок для спиртных напитков - федеральные специальные марки с надписями. Их клеят на боковую часть бутылки. Нелегальные производители алкоголя теперь собирают пустые бутылки с новыми акцизными марками и переклеивают их на подделки.

Акцизы выступают одним из немногих рычагов воздействия государства на экономические и социальные процессы, имеющие место в обществе, в то же время являются важным источником пополнения бюджета. Акциз должен обеспечить сдерживание потребления, то есть расти, так как ставка, а значит, цена на готовую продукцию сегодня – самый влиятельный фактор, который может сдерживать потребление.

Использованные источники:

1.Налоговый кодекс Российской Федерации (часть вторая). – М.: Издательство «Омега-Л», 2012.- 704с.

2.Лескова Н.Е. «Акцизное обложение ретроспективный взгляд» // Финансы, №4 – 2006 г.

3.Толкушкин А.В. История налогов в России. – М: Юристъ, 2009. – 204с.

4.Деловой журнал «Финансы» [электронный ресурс]: – режим свободного доступа. – http://www.finansmag.ru/news/93980

Утякаева Г.С. студент Никитина А.А., к.э.н., доцент

ФГБОУ ВПО Башкирский ГАУ Россия, г. Уфа

РОЛЬ ПРИМЕНЕНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И ВЫПУСК СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

При организации учета по местам возникновения затрат и центрам ответственности в отраслях растениеводства необходимо учитывать особенности внутренней структуры управления сельскохозяйственного

Экономика и социум №3 2012 |

www.iupr.ru |

399 |

предприятия, так как рациональность ее организации во многом определяет эффективность управления.

В отраслях растениеводства для учета и контроля производственных затрат в качестве места возникновения затрат целесообразно рассматривать структурное подразделение с обособлением в ней обрабатываемых площадей, где происходит первоначальное потребление производственных ресурсов и осуществляется производство растениеводческой продукции.

Центрами ответственности могут выступать структурные подразделения, отрасли растениеводства, растениеводство как сфера аграрного производства и сельскохозяйственное предприятие в целом, возглавляемые соответствующими руководителями.[2] Для объективной оценки вклада каждого подразделения в эффективность видов деятельности организации учет должен обеспечить своевременное и полное оприходование продукции, достоверную оценку ее количества и качества, раздельный учет выхода продукции по видам и

ассортименту, по структурным подразделениям.

Аналитический учет в растениеводстве строится таким образом, чтобы обеспечить раздельный учет затрат под урожай текущего года и под урожай будущих лет с разграничением затрат по видам выполняемых работ, по культурам.[3]

В настоящее время роль учета и анализа затрат объективно повышается, поскольку учетно-аналитическая информация обеспечивает систему управления необходимыми данными и позволяет принять эффективные управленческие решения в области затрат.

Детальный анализ затрат на производство и выпуск продукции представляет собой необходимый элемент управления производством и его составляющими элементами.

Важная роль в оценке и управлении себестоимостью отводится анализу затрат на производство продукции растениеводства.

Рассмотрим динамику производства продукции растениеводства за последние три года (таблица 1).

Таблица 1 Динамика затрат и производства продукции растениеводства

|

|

2009 г. |

2010 г. |

2011 г. |

Темп роста, % |

|

||||||

|

Показатель |

затра- |

выручка |

затра- |

выручка |

затра- |

выручка |

затра- |

выручк |

|

||

|

|

ты |

ты |

ты |

ты |

|

|

а |

|

|||

|

|

|

|

|

|

|

|

|||||

|

Озимые |

7415 |

1663 |

7706 |

1169 |

9903 |

2582 |

133,55 |

155,26 |

|

||

|

зерновые |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Яровые |

18740 |

16977 |

6964 |

9627 |

27359 |

16779 |

145,99 |

98,83 |

|

||

|

зерновые |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зернобобо |

2005 |

130 |

427 |

- |

1845 |

147 |

92,02 |

113,08 |

|

||

|

вые |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подсолнеч |

375 |

1525 |

1006 |

2860 |

2475 |

4534 |

660,00 |

297,31 |

|

||

|

ник |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономика и социум №3 2012 |

|

|

www.iupr.ru |

|

|

400 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|