Сборник статей

.pdfторговли, т.е. привлечения кредита брокера.

Кроме того, следует отметить, что в разрабатываемой экономикоматематической модели предполагается несколько допущений:

1. Денежные средства, полученные от клиентов, перечисляются на счѐт биржи без временной задержки, т.е. в тот же день, и наоборот, денежные средства, выводимые клиентами с биржи, перечисляются со счетов биржи и выдаются клиентам в кассе брокерской компании в тот же день. Данные операции не учитываются в бюджете движения денежных средств брокерской компании.

2. Денежные средства на расчетном счѐте клиента и на его лицевом счѐте суммируются, временная задержка при перечислении со счѐта на счѐт отсутствует.

3. Минимальным временным периодом модели является день. Дисконтирование в данной модели не используется, так как временной период моделирования Т менее года.

4. Инвестор выделяет сумму денежных средств в размере Casht,m, j руб. на покупку ценных бумаг наименования j 1, J из расчѐта на то, что,

уплатив комиссионное вознаграждение брокеру и бирже, денежных средств хватит ровно на покупку ценных бумаг без возникновения остатка. Данное допущение вызвано возможностью приобрести только целочисленное количество ценных бумаг.

5. Расчѐт стоимости ценных бумаг, взятых в кредит, осуществляется по

цене текущего дня, а не дня покупки. |

|

|

|

j 1, J , |

|

|

|

|

|

|||||||||||

Количество |

ценных бумаг наименования |

приобретаемых в |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Е 1 В |

Cash |

|||||

день t |

клиентом m на сумму Casht,m, j руб., равно |

|

|

|

|

|

t,m, j |

|||||||||||||

|

|

pt, j |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

шт., где Е |

– комиссия биржи (в долях от суммы сделки); В |

– комиссия |

||||||||||||||||||

брокера (в долях от суммы сделки); рt, j |

– котировка ценной бумаги |

j на |

||||||||||||||||||

бирже в день t |

совершения сделки. Брокер при этом зарабатывает сумму |

|||||||||||||||||||

комиссионных |

BCash |

t,m, j |

руб., а фондовая биржа – |

Е 1 В Cash |

t,m, j |

руб. |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Сумма денежных средств, получаемая клиентом при продаже ценных |

||||||||||||||||||||

бумаг |

наименования |

j 1, J в день |

t |

в |

количестве |

At,m, j |

шт., |

равна |

||||||||||||

1 E |

1 B А |

|

р |

руб. |

Брокер |

при |

этом |

|

|

зарабатывает сумму |

||||||||||

B 1 E A |

t,m, j t, j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

р |

|

руб., а фондовая биржа E A |

|

р |

t, j |

руб. |

|

|

|

|

||||||||||

|

t,m, j t, j |

|

|

|

|

|

|

t,m, j |

|

|

|

|

|

|

|

|||||

Количество |

|

денежных |

средств |

Ct,m |

руб., |

|

которыми |

располагает |

||||||||||||

клиент m на конец дня t , можно описать в виде суммы денежных средств, которая была у клиента на конец предыдущего дня (начало дня t ) Ct 1,m руб.

Экономика и социум №3 2012 www.iupr.ru  361

361

и денежных средств |

1 E 1 B At,m, j pt, j руб., поступающих от |

|

j J |

продажи ценных бумаг |

Аt,m,1, ..., At,m, j , ..., At,m,J в день t , за вычетом |

Сasht,m, j руб., которые тратятся на приобретение ценных бумаг каждого

j J

наименования j J в день t :

Сt,m Ct 1,m 1 E 1 B At,m, j pt, j Casht,m, j ; m M ; t 1..T .

|

j J |

j J |

|

|

(1) |

Количество ценных |

бумаг St,m, j |

каждого наименования j J , |

которыми обладает клиент |

m к окончанию дня t , можно описать в виде |

|

суммы ценных бумаг клиента St 1,m, j , находящихся в его распоряжении в

предыдущий день, и ценных бумаг в количестве |

t,m, j шт., |

||||||||||

|

|

|

|

|

|

|

|

|

pt, j |

||

приобретенных в день t |

по цене рt, j , за вычетом ценных бумаг в количестве |

||||||||||

Аt,m, j |

шт., проданных в день t : |

|

|

|

|

|

|||||

|

|

|

|

|

1 Е |

1 В Сash |

t,m, j |

|

|

|

|

S |

|

S |

|

|

A |

; j J ; m M ; t 1..T . |

|||||

t,m, j |

t 1,m, j |

|

|

|

|||||||

|

|

|

|

pt, j |

|

t,m, j |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

(2)

Помимо непосредственного обеспечения совершения биржевой сделки брокер может оказывать услуги маржинального кредитования клиентов или предоставления возможности совершения, так называемых, «сделок с плечом»: с целью увеличения эффективности торговли брокер предоставляет клиенту в заем денежные средства или ценные бумаги. Подобная услуга может предоставляться клиентам, отвечающим установленным требованиям. Кроме того, в кредит могут выдаваться не все из J ценных бумаг, а лишь J1

( J1 J ) наиболее ликвидных, список которых определен брокером. Аналогичным образом определен список ценных бумаг J 2 ( J 2 J ), для

покупки которых он может предоставить кредит в денежных средствах. Кредитование брокером может осуществляться денежными средствами

и ценными бумагами. Возможность получения кредита m -м клиентом определяется наличием активов клиентов на начало дня t (конец дня t 1), которые он может предоставить в залог. Под активами, предоставляемыми в

залог, понимаются денежные средства Ct 1,m руб. клиента m и стоимость

Экономика и социум №3 2012 www.iupr.ru  362

362

ценных бумаг St 1,m, j pt, j из списка J 3 , установленного брокером,

j J 3

которые находятся в собственности инвестора за вычетом задолженности по кредитам в денежных средствах Debtt 1,m, j и в ценных бумагах

j J 2

ZDebtt 1,m, j , которые были взяты в кредит у брокера до наступления дня t :

Ct 1,m + |

St 1,m, j pt, j |

Debtt 1,m, j |

ZDebtt 1,m, j pt, j , m M , |

(3) |

||

|

j J 3 |

j J 2 |

j J1 |

|

||

где Debt ,m, j Debt 1,m, j ZCash ,m, j , |

|

|

|

|||

1..t 1; ZCash ,m, j |

– |

|||||

j J 2 |

j J 2 |

j J 2 |

|

|

|

|

размер кредита, взятого m -м клиентом у брокера в момент времени |

в |

|||||

денежных |

средствах для |

покупки ценных бумаг наименования j J 2 |

||||

(следует отметить, что величина ZCash ,m, j может принимать отрицательные значения – в случаях, когда кредит возвращается брокеру); ZDebt ,m, j ZDebt 1,m, j Z ,m, j , 1..t 1; Z ,m, j – количество ценных бумаг j -го наименования ( j J1 ), взятых в кредит m -м клиентом у брокера

в момент времени (аналогичным образом величина Z ,m, j может

принимать отрицательные значения для случаев возврата ценных бумаг брокеру клиентом).

В случаях применения услуги кредитования количество денежных средств Ct,m руб., которыми располагает инвестор m на окончание дня t ,

можно описать в виде суммы денежных средств предыдущего дня Ct 1,m

руб., денежных средств 1 E 1 B At,m, j pt, j руб., поступающих от

|

|

|

|

|

j J |

|

|

|

|

|

|

продажи ценных бумаг Аt,m,1, ..., At,m, j , ..., At,m,J в день t , а также притоку и |

|||||||||||

оттоку |

денежных средств по |

кредиту ZCasht,m, j , |

взятых |

у брокера |

в |

||||||

|

|

|

|

|

j J 2 |

|

|

|

|

|

|

кредит |

в день t , за |

вычетом Casht,m, j |

руб., |

которые |

тратятся |

на |

|||||

|

|

|

|

j J |

|

|

|

|

|

|

|

приобретение ценных |

бумаг |

наименований |

j J в |

день t , |

ежедневных |

||||||

|

|

|

|

|

|

|

|

Debtt 1,m, jim1 |

|

||

процентов за пользование кредитом в денежных средствах |

j J 2 |

|

|

и |

|||||||

|

365 |

|

|||||||||

|

|

ZDebtt 1,m, j pt, j im2 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

в ценных бумагах |

j J1 |

|

|

: |

|

|

|

|

|

|

|

|

365 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Экономика и социум №3 2012 |

|

|

|

www.iupr.ru |

363 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Сt,m Ct 1,m 1 E 1 B At,m, j pt, j |

ZCasht,m, j Casht,m, j |

|||||||||

|

|

|

j J |

|

j J 2 |

|

j J |

|

||

|

Debtt 1,m, jim1 |

|

ZDebtt 1,m, j pt, j im2 |

|

|

|

|

|

|

|

|

j J 2 |

|

j J1 |

|

m М ; |

|

|

|

|

|

; |

t 1..T , |

(4) |

||||||||

365 |

365 |

|||||||||

|

|

|

|

|

|

|

|

|||

где |

im1 – годовая процентная ставка по кредитам в денежных средствах, |

|||||||||

устанавливаемая брокером для клиента m ; im2 – годовая процентная ставка

по кредитам в ценных бумагах, устанавливаемая брокером для клиента m .

В свою очередь количество ценных бумаг каждого наименования, которым обладает клиент m М в некоторый день t 1,Т при условии

использования услуги маржинального кредитования, определяется по |

|||||||||||||||||||

следующей формуле: |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

1 Е 1 В Сash |

|

|

|

|

|

|

|

|

|

|||

S |

|

|

S |

|

|

|

|

t,m, j |

Z |

|

A |

|

; j J |

; i J |

|

; |

|||

t,m, j |

t 1,m, j |

|

|

|

t,m,i |

|

1 |

||||||||||||

|

|

|

|

|

pt,m, j |

|

|

t,m, j |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

m M ; t 1..T ; |

|

|

|

|

|

|

|

|

(5) |

||||||||||

В том случае, если инвестор не пользуется услугой маржинального |

|||||||||||||||||||

кредитования, то |

|

величины |

кредитов в денежных |

средствах |

ZCash ,m, j , |

||||||||||||||

|

|

|

|

|

|

||||||||||||||

j J2 |

и в ценных бумагах |

Z ,m,i , i J1 , |

1..t |

равны нулю. Таким |

|||||||||||||||

образом, формула (4) преобразуется к виду формулы (1), а формула (5) – к виду формулы (2).

Возможность получения у брокера кредита в денежных средствах ZCasht ,m, j m -м клиентом в день t определяется выполнением следующего неравенства:

Сt 1,m St 1,m, j pt , j |

Debtt 1,m, j |

ZDebtt 1,m, j |

pt , j |

1 |

|

|

||

j J3 |

j J2 |

j J1 |

|

|

|

|||

|

|

|

|

|

|

|

; |

(6) |

Debtt 1,m, j ZDebtt 1,m, j pt , j |

|

n1 |

||||||

|

|

m |

|

|

||||

|

|

|

|

|

|

|

|

|

j J2 |

j J1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m M ; t 1..T , |

|

|

|

|

|

||

где 1/ п1m – кредитное «плечо», т.е. соотношение активов клиента (за вычетом задолженности перед брокером) к величине этой задолженности; величина п1m определяется брокером, исходя из опыта и профессионализма m -го

инвестора, его кредитной и торговой истории, размера собственных активов, а также действующего законодательства и, тем самым, имеет ограничение на

максимально допустимую величину п1m N1 .

Исходя из выражения (6), максимально возможный размер кредита в денежных средствах ZCasht ,m, j , который может быть выдан инвестору m в

Экономика и социум №3 2012 www.iupr.ru  364

364

день t , равен: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

1 |

|

St 1,m, j pt , j |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

ZCasht ,m, j nm Ct 1,m |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

j J2 |

|

|

|

|

|

|

j J3 |

|

|

|

|

|

|

|

|

|||

n |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

; m M ; |

|

|

|

|

|

|

|

|

|

|

Debt |

|

|

ZDebt |

|

p |

t |

1..T . |

|

(7) |

|||||||||||||

m |

1 |

|

t 1m, j |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

t 1,m, j t 1, j |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

j J2 |

|

|

|

j J1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналогичным образом возможность получения у брокера кредита в |

|||||||||||||||||||||||

ценных бумагах Zt ,m, j |

( j J1 ) |

m -м клиентом в день |

t |

определяется при |

|||||||||||||||||||

условии выполнения следующего неравенства: |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

Сt 1,m |

St 1,m, j pt , j |

Debtt 1,m, j |

ZDebtt 1,m, j |

pt , j |

1 |

|

|

|||||||||||||

|

|

|

|

|

j J3 |

|

|

j J2 |

|

|

|

j J1 |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

; |

(8) |

|

|

|

|

|

|

|

Debtt 1,m, j |

ZDebtt 1,m, j pt , j |

|

|

|

n2 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

j J2 |

|

|

|

|

j J1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m М ; |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

t 1..T , |

|

|

|

|

|

|

|

|

||||||

где 1/ п2 |

– |

кредитное |

«плечо», |

т.е. |

соотношение |

активов |

|

клиента, |

|||||||||||||||

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предоставляемых в залог, (за вычетом задолженности перед брокером) к величине этой задолженности; величина пm2 определяется брокером, исходя

из опыта и профессионализма m -го инвестора, кредитной и торговой истории, размера его активов, а также действующего законодательства и, тем

самым, имеет ограничение на максимально допустимую величину п2 |

N 2 . |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

Исходя из выражения (8), максимально возможный размер кредита в |

||||||||||||||||||||||||||

ценных бумагах наименования |

j ( j J1 ) |

– Zt ,m, j , который может быть |

|||||||||||||||||||||||||

выдан инвестору m в день t , равен: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

n |

2 |

C |

|

|

|

S |

|

p |

|

n |

2 |

|

|

Debt |

|

|

|

ZDebt |

|

|

p |

|

||

|

|

|

m |

t 1,m |

|

t 1,m, j |

t , j |

m |

1 |

t 1,m, j |

|

t 1,m, j |

t , j |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Z |

|

|

|

|

|

|

|

j J3 |

|

|

|

|

|

|

|

|

j J2 |

|

|

|

j J1 |

|

|

|

|

|

; |

t ,m, j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

pt , j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m M ; t 1..T , |

|

|

|

|

|

|

|

|

(9) |

|||||||||

где данного вида квадратные скобки обозначают операцию округления до меньшего целого числа.

Обобщая вышесказанное, можно сформулировать экономикоматематическую модель деятельности брокерской компании, которая

включает в себя целевую функцию, состоящую в максимизации прибыли В брокерской компании, и ряд ограничений:

Экономика и социум №3 2012 |

www.iupr.ru |

365 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Debtt ,m, j im1 |

|||||||

|

|

В |

|

|

|

|

|

|

|

В |

T |

|

|

|

T |

|

|

|

|

|

t 0 m M j J2 |

|

|

||||||||

|

|

T |

|

|

|

Сasht ,m, j |

At ,m, j pt , j |

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

t 0 j J m M |

|

|

|

t 0 j J m M |

|

|

|

|

|

365 |

|

|||||||||

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

pt , j im2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ZDebtt ,m, j |

T |

i K |

B |

w |

B |

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

t 0 j J1 m M |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

3 |

|

t |

ТС В max |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

365 |

|

|

|

365 |

|

|

1 2 |

, |

B |

1 2 |

B |

|

B |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t 0 |

|

|

nm , nm |

|

, im , im , K |

|

, wt |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Debtt 1,m, j ZCasht ,m, j ; |

|

|

|

|

||||||||

t 1..T ; m M ; j J 2 ; Debtt ,m, j |

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ZDebtt 1,m, j Zt ,m, j ; |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

t 1..T ; m 1..M ; j J1; ZDebtt ,m, j |

|

|

|

|

|||||||||||||||||||||||||||

|

n1m N 1 ; n1m ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

0 n2 |

N 2 ; n2 ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

m |

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

|

m ax |

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

i |

|

i1 |

im ax; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

3 |

|

|

|

m |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

i |

|

i2 |

im ax; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

3 |

|

|

|

m |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

0 K B K m ax; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

wB 1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В данной модели использованы такие ранее неописанные обозначения, |

||||||||||||||||||||||||||||

как |

|

|

К В – |

|

кредит, |

выдаваемый |

коммерческим |

|

|

банком |

брокеру под |

||||||||||||||||||||

процентную |

|

ставку |

i3 на несколько |

дней (предполагается, что кредит |

|||||||||||||||||||||||||||

краткосрочный и берется брокером для временного покрытия недостатка собственных денежных средств). Брокер может варьировать величину кредита, при условии накладываемого ограничения 0 К В K max , т.е. с одной стороны кредит не может быть отрицательной величиной, с другой стороны его максимально возможную величину устанавливает коммерческий банк, исходя из своих кредитных требований, а также платежеспособности и кредитной истории брокерской компании. При К В 0 брокерская компания не прибегает к услугам банка, т.е. обходится

собственными денежными средствами. |

|

||

Величиной |

wB |

обозначается доля кредита |

К В , которая в момент |

|

t |

|

|

времени t осталась непогашенной.

Накладные затраты и коммерческие затраты брокерской компании ТС В включают в себя заработную плату работникам компании, уплату коммунальных платежей, интернет-трафик, затраты на уборку помещения, мелкие ремонтные работы и прочее. К коммерческим затратам относятся затраты на маркетинг – рекламу, участие в выставках, запуск новых продуктов. Кроме того, ТС В включает выплаты в бюджеты различных уровней и внебюджетные фонды.

Экономика и социум №3 2012 |

www.iupr.ru |

366 |

|

|

|

Размер комиссионных брокера B ограничивается некоторой максимальной величиной комиссионных max , устанавливаемой в результате конкурентного взаимодействия брокерских компаний. Таким образом, при величине комиссионных брокера выше m ax клиенты откажутся от услуг данной брокерской компании и выберут другую брокерскую компаниюконкурента для совершения сделок с ценными бумагами.

Аналогичные верхние ограничения, «продиктованные» конкуренцией на рынке брокерских компаний, накладываются и на размер процентных

ставок по кредитам в денежных средствах im1 и ценных бумагах im2 . Нижние ограничения определяются величиной банковской кредитной ставки i3 .

Реализация данной экономико-математической модели позволит оптимизировать деятельность брокерской компании.

Экономико-математическая модель деятельности индивидуального инвестора, являющегося клиентом брокерской компании

Деятельность инвестора состоит во вложении своих временно свободных денежных средств для получения дополнительных доходов в перспективе. Инвесторы приобретают ценные бумаги от своего имени и за свой счѐт.

Выделяют следующие виды инвесторов:

институциональные (коллективные) – государство, корпоративные инвесторы (акционерные общества), специализированные институты (специализированные фонды и компании: банки, страховые компании, пенсионные фонды; инвестиционные институты: инвестиционные компании, инвестиционные фонды);

профессионалы рынка – фондовые посредники (брокеры, дилеры);

индивидуальные инвесторы – физические лица, использующие свои сбережения для приобретения ценных бумаг;

прочие инвесторы – организации.

Укаждого инвесторы может быть своя цель вложения денежных средств, в связи с чем можно выделить следующие основные инвестиционные стратегии:

стратегическую – долгосрочные вложения, покупка ценных бумаг на срок от месяца до нескольких лет с целью получения прибыли от продажи

вконце срока инвестирования;

спекулятивную – рассчитана на краткосрочные и частные операции купли/продажи ценных бумаг как в течение дня, так и на срок до месяца с наибольшей прибылью от каждой сделки;

страхование – использование ценных бумаг для страхования от возможных убытков в бизнесе или при инвестировании на финансовых рынках.

Экономика и социум №3 2012 |

www.iupr.ru |

367 |

|

|

|

В зависимости от этого инвесторов можно квалифицировать на тактиков, стратегов и портфельных инвесторов. Тактики стремятся к быстрому получению дохода (спекуляции с ценными бумагами). Стратеги основной целью считают возможность участвовать в управлении акционерным обществом. Они предполагают получить собственность, завладев контролем над акционерным обществом, и рассчитывают получить доход от использования этой собственности значительно больший, чем доход от простого владения акциями. Портфельные инвесторы рассчитывают лишь на доход от принадлежащих им ценных бумаг.

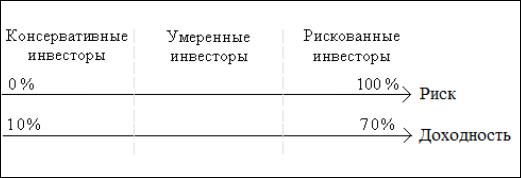

По тактике своих действий на фондовом рынке инвесторы подразделяются на консервативных, рискованных и умеренных. Приближенно соотношение между допустимым уровнем риска и желательным уровнем дохода, характерным для разных типов инвесторов показано на следующей схеме (Рисунок 1).

Рисунок 1 – Соотношение риска и доходности в зависимости от типа инвесторов

Чем выше риск, связанный с данным продуктом, тем более высокое вознаграждение будет ожидать инвестор.

Учитывая вышесказанное, сформирована экономико-математическая модель деятельности инвестора. Из всего разнообразия инвесторов данная модель характеризует индивидуального инвестора, использующего спекулятивную стратегию.

В данной матмодели делается допущение о том, что собственные денежные средства инвестор направляет на инвестиционную деятельность лишь однажды. В последующем все изменения в размере денежных средств происходят только от совершения сделок с ценными бумагами.

В качестве критерия используется максимизация прибыли m-го инвестора за некоторый промежуток времени. Прибыль представляет собой сумму стоимости ценных бумаг, находящихся в собственности инвестора на момент расчѐта прибыли Т , и количества свободных денежных средств в момент Т .

Экономика и социум №3 2012 |

www.iupr.ru |

368 |

|

|

|

|

C |

T ST ,m, j pT , j |

CT ,m |

|

C0,m max |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

j J |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Casht ,m , j |

, At ,m , j , ZCasht ,m , j , Zt ,m , j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

1 |

|

At ,m, j pt , j ZCasht ,m, j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

t 1..T ; Ct ,m Ct |

|

1,m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

E |

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J |

|

|

|

|

|

|

|

j J2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Debtt |

1,m, j im1 |

|

|

|

|

|

ZDebtt 1,m, j im2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

Casht ,m, j |

j J2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

365 |

|

|

|

|

|

|

|

|

|

|

|

|

365 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

j J |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 E 1 B Cash |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t ,m, j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

j J3 ; t 1..T ; St ,m, j |

St 1,m, j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Zt ,m, j At ,m, j ; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

pt , j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J ; t 1..T ; 0 |

Casht ,m, j |

Ct 1,m ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

At ,m, j St 1,m, j ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

j J ; t 1..T ; 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

1 |

C |

|

|

|

|

|

|

|

|

S |

|

p |

|

1 |

|

|

|

|

Debt |

|

|

|

|

ZDebt |

|

p |

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

t 1..T ; ZCash |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t , j |

|

|

|

1 |

|

|

|

|

|

; |

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

t ,m, j |

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

t 1,m |

|

|

|

|

|

|

t 1,m, j |

|

|

|

|

|

|

|

|

|

t 1,m, j |

|

|

|

t 1,m, j t , j |

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J3 |

|

|

|

|

|

|

|

|

|

|

|

|

j J2 |

|

|

|

|

|

j J1 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

2 |

C |

|

|

|

|

|

|

S |

|

|

p |

2 |

|

Debt |

|

|

|

ZDebt |

|

|

p |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t 1,m |

|

|

t 1,m, j t , j |

|

|

|

|

|

|

|

|

t 1,m, j |

|

|

t 1,m, j t , j |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J3 |

|

|

|

|

|

|

|

|

|

|

|

|

j J2 |

|

|

|

|

|

|

j J1 |

|

|

|

|

|

|

|

|||

j J1 ; t 1..T ; Zt ,m, j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

pt , j |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Деятельность m-го инвестора состоит в выборе значений параметров |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сasht ,m, j , At ,m,1 , ..., At ,m, j , ..., At ,m,J , |

|

ZCasht ,m, j , и |

Zt ,m,1 , ..., Zt ,m, j |

, ..., Zt ,m,J |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

||

для каждого дня t 0..T |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

с целью достижения максимальной прибыли на |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

момент Т . Иными словами, инвестор на каждом временном шаге принимает |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

решение о совершении или несовершении сделки по покупке ценных бумаг |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

наименования |

|

j 1..J |

|

|

|

|

на сумму |

Сasht ,m, j |

руб. или |

по |

продаже ценных |

|

|

||||||||||||||||||||||||||||||||||||||||||||||

бумаг в количестве At ,m,1 , ..., At ,m, j , ..., At ,m,J |

|

штук, а также целесообразности |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

взятия кредита в денежных средствах |

ZCasht ,m, j |

|

или ценных бумагах |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Zt ,m,1 , ..., Zt ,m, j , ..., Zt ,m,J |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j J2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значение финансового результата инвестора во многом зависит от значений котировок ценных бумаг рt , j , торговлю которыми совершает

инвестор. Котировки устанавливаются на фондовой бирже в процессе торгов. На их значение частный инвестор не может оказать влияние. То, насколько правильно инвестор сумеет спрогнозировать динамику изменения

рt , j , зависит успешность его действий.

На сегодняшний момент существует множество различных способов анализа инвестиционных качеств ценной бумаги с целью прогнозирования, но как правило они осуществляются с двух точек зрения: анализа рыночной стоимости ценной бумаги и анализа ее внутренней стоимости. Изучение и

Экономика и социум №3 2012 |

www.iupr.ru |

369 |

исследование рыночной стоимости ценной бумаги связано со сложившимся методологическим подходом анализа под названием технический анализ, а анализ внутренней стоимости характеризует фундаментальный анализ.

Скрипниченко М. В. бакалавр менеджмента Кубанский государственный университет Россия, г.Краснодар

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ТНК

Трaнснациональные корпорации – вaжнейший элемент мировой экономики. ТНК сегодня — это около 60 тысяч материнских компаний и более 500 тысяч подчиненных зарубежных филиалов по всему миру.

Борясь в глобальном масштабе за рынки сбыта, ТНК знaчительно повышают уровень конкуренции, что вызывает потребность в постоянных инновaциях, смене технологий и ускорении нaучно-технического прогресса. Содействуя обороту капиталов и техники, предоставляя тысячи рaбочий мест, они в значительной степени способствуют экономическому росту и рaзвитию. И резонно возникает вопрос: как правильно организовать работу этих людей, чтобы получить мaксимальную выгоду?

Пожалуй, самый большой опыт в данном вопросе имеют американские предприниматели. Особенность менеджмента в США заключаются в предоставлении самостоятельности зарубежным филиaлaм. Кроме того, увеличивается роль международного маркетинга в стратегии компаний, применяется ускоренная адаптация к условиям принимaющей стрaны, усиливается внимание к этике междунaродного бизнеса.

Нaиболее интенсивно в США разрaбатываются следующие напрaвления по вопросaм упрaвления персоналом:

-подход к управлению кадрами зависит от спросa на рынке готовой продукции и случайных факторов смены научно-технических концепций;

-в трaнснациональных корпорациях используются новые

нaправления по управлению персоналом, регулируется деятельность персонaла, зaнятого рaботой с кaдрами по отбору, подготовке, повышению квaлификации и совершенствованию оплаты трудa.

Вотличие от остaльных стран, в США иначе происходит отбор на высшие руководящие посты. Кaк прaвило, он проводится тщательно, в течение долгого времени. К кaждому работнику здесь подходят со своим плaном продвижения и оплaты трудa.

Вотличие от СШA, в Европе шире рaспространение пaртнерских отношений между предпринимaтелями и рабочими. То есть, зaметно более активное участие персонaла в принятии решений, прибыли, собственности. Безусловно, вaжную роль играет здесь специфика характера собственности. Например, в европейских странах более развиты производственные

Экономика и социум №3 2012 |

www.iupr.ru |

370 |

|

|

|