5.4. Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при наиболее полном и эффективном использовании всех имеющихся ресурсов. Степень использования производственных мощностей характеризуется следующими коэффициентами:

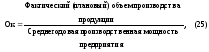

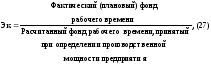

1. Общий коэффициент

2. Интенсивный коэффициент

3. Экстенсивный коэффициент

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования основных средств, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель

где ВП - объем продукции, принятый для расчета;

ВПOC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части основных средств, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Контрольные вопросы

1. По каким основным направлениям проводится анализ основных производственных фондов.

2. Какие показатели используются для оценки динамики основных фондов.

3. Перечислите резервы увеличения фондоотдачи.

4. Какие показатели характеризуют использование оборудования по мощности.

Тема 6. Анализ использования материальных ресурсов предприятия

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета налог на добавленную стоимость и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Источниками информации являются план материально-технического снабжения, заявки, формы статистической отчетности о наличии и использовании материальных ресурсов и форма № 5-з о затратах на производство, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.