6.2. Амортизация ос

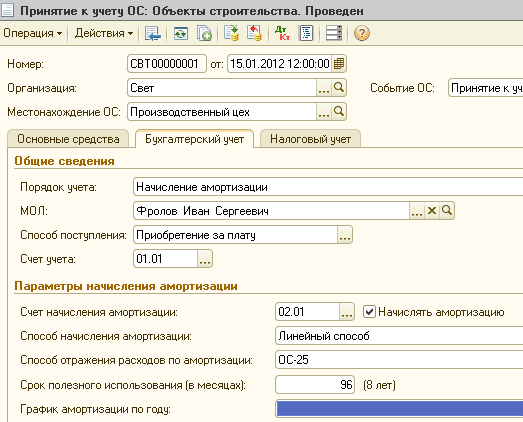

Справочник «Способы отражения расходов по амортизации (погашению стоимости)» используется системой для бухгалтерского и налогового учета ОС, НМА, спецодежды и спецоснастки. Он содержит информацию о распределении затрат по амортизации по счетам и объектам аналитики (Рис. 6.5). Параметры, используемые системой для расчета амортизации ОС для целей бухгалтерского учета, вводятся пользователем в документ типовой конфигурации «Принятие к учету ОС» (Рис. 6.6).

Рис. 6.6

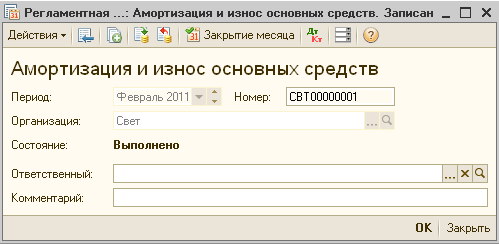

Для ежемесячного расчета амортизации ОС для целей бухгалтерского и налогового учета используется документ «Регламентная операция» с видом операции «Амортизация и износ основных средств» (меню «Операции – Регламентные операции ») (Рис. 6.15).

Рис. 6.7

Упражнение 6.2

Наша организация приобрела у ООО «Мастер» основное средство не требующее монтажа – Котельная (группа Номенклатуры – Оборудование). Сформируйте документ «Поступление товаров и услуг» с операцией – Оборудование от 16.01 на приобретении этого ОС. Контрагент: Мастер. Договор: Счет №3 (С поставщиком). Цена: 1000 000 руб. НДС: 18%. Сумма НДС: 180 000 руб. Всего: 1180000 руб. Счет учета: 08.04. Счет НДС: 19.01. Счет расчетов с контрагентом: 60.01, счет расчетов по авансам: 60.02. Счет-фактура номер 3 от 16.01.

В справочник «Способы отражения расходов» добавьте новый элемент – ОС-26. Счет затрат: 26. Подразделение: Административно-хозяйственный отдел. Субконто 1: Амортизация.

ОС Котельная введено в эксплуатацию одновременно с принятием к учету. Оформите это документом «Принятие к учету ОС» от 17.01 с видом операции – Оборудование.

На закладке «Основные средства»: Оборудование: Котельная. Счет: 08.04. В табличной части «Основные средства»: Наименование: Котельная. Группа учета ОС: Сооружения. Амортизационная группа: Пятая группа.

На закладке «Бухгалтерский учет»: Порядок учета: Начисление амортизации. Подразделение: Административно-хозяйственный отдел. МОЛ: Фролов Иван Сергеевич. Способ поступления: Приобретение за плату. Счет учета: 01.01. Счет начисления амортизации: 02.01. Начислять амортизацию: флаг установлен. Способ начисления амортизации: Линейный способ. Способ отражения расходов по амортизации: ОС-26. Срок полезного использования: 100.

На закладке «Налоговый учет»: Счет учета: 01.01. Порядок включения стоимости в состав расходов: Начисление амортизации. Начислять амортизацию: флаг установлен. Срок полезного использования: 100.

Начислите амортизацию за февраль регламентной операцией «Амортизация и износ основных средств» от 28.02. (См. рис. 6.7). Проанализируйте суммы проводок.

7. Учет расчетных операций

7.1. Счета учета расчетов с контрагентами

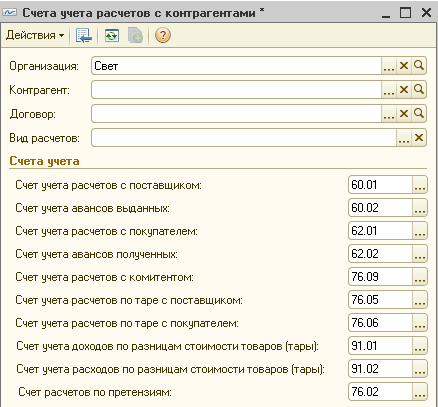

Информация о счетах учета расчетов с контрагентами хранится в регистре сведений «Счета учета расчетов с контрагентами» (Меню «Предприятие – Счета учета расчетов с контрагентами»). При вводе документов счет учета расчетов с поставщиками и покупателями по умолчанию определяется исходя из данных этого регистра. Причем определяются счета только бухгалтерского учета и в зависимости от организации предприятия, контрагента, конкретного договора и вида расчетов. (Рис. 7.1).

Рис. 7.1