10.3. Расчет себестоимости готовой продукции

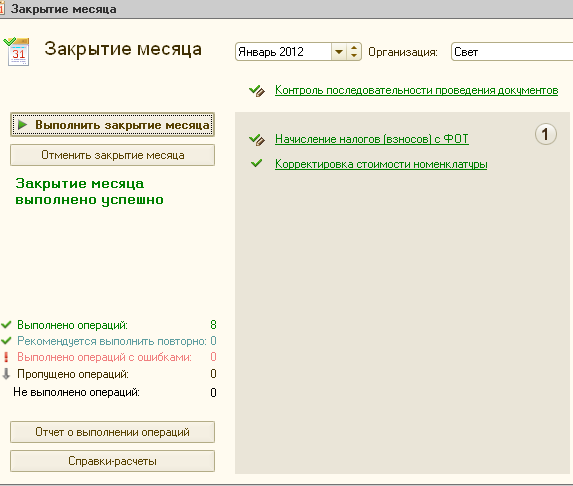

Распределение прямых расходов основного и вспомогательного производства на себестоимость выпущенной продукции выполняется обработкой «Закрытие месяца» пропорционально плановой себестоимости выпущенной продукции (меню «Операции – Закрытие месяца») (Рис. 10.6).

Рис. 10.6

В течение месяца продукция приходуется на склад по плановым ценам. В конце месяца производится корректировка стоимости списания и выпуска продукции документом «Закрытие месяца» с операцией «Закрытие счетов 20, 23, 25, 26». В этот момент рассчитывается фактическая себестоимость выпущенной продукции и на положительную или отрицательную разницу между фактической и плановой себестоимостью вводятся дополнительные проводки Д43 – К20.01 пропорционально плановым ценам, а затем и Д90.02.1 – К43 пропорционально отгруженной продукции.

Порядок и база распределения общепроизводственных и общехозяйственных расходов для целей бухгалтерского учета определяются содержимым регистра сведений «Методы распределения косвенных расходов организации».

Списание косвенных расходов осуществляется документом «Регламентная операция». Распределение общепроизводственных расходов на счета учета прямых расходов выполняется только по номенклатурным группам (Д20.01 – К25). Распределение общехозяйственных расходов на счета учета прямых расходов выполняется по производственным подразделениям и номенклатурным группам (Д20.01 – К26).

Упражнение 10.4

Выполните обработку «Закрытие месяца» за январь. Проанализируйте проводки.

Сформируйте «Оборотно-сальдовую ведомость» за январь. Проверьте закрытие счетов 20, 25, 26, 44, 90, 91. Определите финансовый результат.

Сформируйте регламентированный отчет «Бухгалтерский баланс (форма №1)» за январь. Сравните суммы активов и пассивов. Определите финансовый результат.

11. Учет ндс

Для документа «Счет-фактура выданный» могут быть установлены следующие виды документа: «На реализацию», «На аванс» и «На суммовую разницу». (Меню «Продажа – Ведение книги продаж – Счет-фактура выданный»). Документ «Счет-фактура выданный» (в случае если это не счет-фактура на аванс) используется только для печати бумажной формы счета-фактуры. В одном документе «Счет-фактура выданный / полученный» имеется возможность указать несколько документов-оснований.

Типовая конфигурация обеспечивает автоматическое формирование отчетных форм по НДС: книгу покупок, книгу продаж и налоговую декларацию.

Документ «Формирование записей книги покупок» (из меню «Покупка – Ведение книги покупок») предназначен для регистрации вычетов сумм НДС по ценностям, используемым для операций, облагаемых НДС по ставкам 18%, 10%, а также по ставке 0%. Этим документом формируются проводки по вычету НДС с суммы полученного аванса. Сама «Книга покупок» реализована при помощи объекта отчет.

Счет-фактура на полученный аванс вводится в систему при помощи документа «Счет-фактура выданный» и обработки «Регистрация счетов-фактур на аванс». (Меню «Продажа – Ведение книги продаж – Регистрация счетов-фактур на аванс»). Эта обработка не формирует бухгалтерских проводок, но формирует документы «Счет-фактура», которые проводятся в учете и формируют бухгалтерские проводки и записи в регистрах учета расчетов по НДС.

Документ «Формирование записей книги продаж» (из меню «Продажа – Ведение книги продаж) предназначен для регистрации сумм НДС к уплате в бюджет и сумм НДС, подлежащих восстановлению. Сама «Книга продаж» реализована при помощи объекта отчет.

Упражнение 12.1

Используя «Помощник по учету НДС» (из меню «Покупка – Ведение книги покупок» или из меню «Продажа – Ведение книги продаж») проведите все необходимые регламентные операции за 1 квартал текущего года.

Проанализируйте проводки, сформированные регламентными документами.