10. Учет затрат на производство

10.1. Отпуск материалов в производство

Документ «Требование - накладная» (меню «Производство») предназначен для оформления операции выдачи материалов со склада в производство.

В документе «Требование-накладная» счета учета ТМЦ определяются автоматически, исходя из данных регистра сведений «Счета учета номенклатуры», а также вручную (Рис.10.1).

Рис.10.1

В документе «Требование-накладная» ввод счета учета затрат для целей бухгалтерского учета выполняется только вручную. На закладке «Счет затрат» нужно указать необходимый счет затрат 20, 23, 25, 26 или 44, а также задать необходимые субконто (Рис.10.2).

Рис.10.2

В бухгалтерском учете все расходы, непосредственно связанные с производством конкретных номенклатурных групп продукции учитываются на счете 20 «Основное производство». Если же материалы отпускаются в производство без указания номенклатурных групп продукции, то надо использовать счет 25 «Общепроизводственные расходы».

Отражение операций передачи материалов в производство зависит от принятой организацией оценки материалов: ФИФО или по средней себестоимости, поэтому непосредственно в форме документа «Требование-накладная» отражается только количество материалов. Стоимость отпущенных материалов рассчитывается автоматически и её можно проверить только по Журналу операций.

Упражнение 10.1

Оформите документ «Требование-накладная» от 25.01 на отпуск с Основного склада в Производственный цех следующих материалов: Плафон матовый – 100 шт., Плафон цветной – 100 шт. на Основное производство Светильников по статье затрат Материальные расходы.

10.2. Выпуск и реализация готовой продукции из производства

Учет выпуска готовой продукции из цеха на склад реализуется при помощи документа «Отчет производства за смену». Этот документ отражает в бухгалтерском и налоговом учете выпуск готовой продукции в количественном выражении и стоимостном (по плановой себестоимости). Если выпуск продукции осуществляется без использования счета 40 (как в нашей организации), то при этом формируется проводка Д43 «Готовая продукция» − К20 «Основное производство».

В табличной части документа «Отчет производства за смену» следует обязательно указать плановую стоимость выпущенной продукции, иначе документ «Закрытие месяца» не сможет рассчитать стоимость продукции, т.к. расчет фактической себестоимости продукции производиться в пропорции с ее плановыми ценами (Рис.10.3)

Рис. 10.3

Упражнение 10.2

Установите плановые цены на готовую продукцию на 01.01 (меню «Предприятие – Товары – Установка цен номенклатуры»). Тип цен: Основная плановая цена, Светильник «Лучина» - 500 руб., Светильник «Пава» - 700 руб., Люстра «Роза» - 1000 руб.

27 января выпущена из Производственного цеха и оприходована на Основной склад следующая готовая продукция: Светильник «Лучина» - 100 шт., Светильник «Пава» - 100 шт., Люстра «Роза» - 100 шт. (См. рис. 10.3).

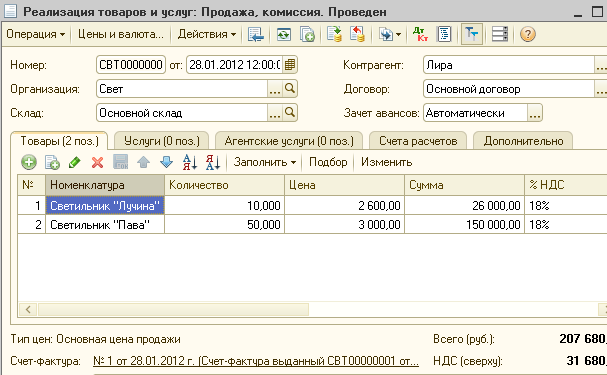

Отгрузку готовой продукции оформляют документом «Реализация товаров и услуг» с операцией «Продажа, комиссия» (меню «Продажа – Реализация товаров и услуг»). В шапке документа надо указать покупателя и склад, с которого отгружается готовая продукция (Рис. 10.4).

Рис. 10.4

Табличная часть состоит из нескольких закладок. Для оформления реализации готовой продукции используется закладка «Товары». Счета в табличной части проставляются по умолчанию из справочника «Номенклатура», но эти счета надо внимательно проверять и при необходимости корректировать. Счета расчетов с контрагентами будут указываться на закладке «Счета учета расчетов».

Если в реквизите «Зачет авансов» указать «По документу», то появляется закладка «Зачет авансов». В ней необходимо указать конкретный документ «Поступление на расчетный счет».

При проведении документа производится анализ остатков номенклатуры на складе. Если остаток товара окажется меньше, чем количество в документе, то выдается соответствующее сообщение.

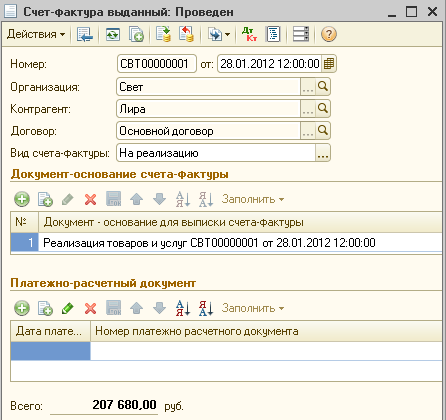

Из документа «Реализация товаров и услуг» можно ввести исходящий счет-фактуру (Рис. 10.5).

Рис. 10.5

Упражнение 10.3

28 января с Основного склада в адрес ООО «Лира» по Основному договору отгружены: Светильники «Лучина» 10 шт. по цене 2600 руб., Светильники «Пава» 50 шт. по цене 3000 руб. Всего на сумму 207 680 руб., НДС 18% (сверху) – 31 680 руб. Счета расчетов с контрагентом 62.01, по авансам – 62.02 (См. рис. 10.4).

По кнопке

на командной панели проведите документ

«Реализация товаров и услуг» не закрывая

его. По гиперссылке введите счет-фактура

от28.01.

(См. рис. 10.5).

на командной панели проведите документ

«Реализация товаров и услуг» не закрывая

его. По гиперссылке введите счет-фактура

от28.01.

(См. рис. 10.5).28 января с Основного склада в адрес ООО «Омега» по Основному договору отгружены: Люстры «Роза» 20 шт. по цене 5800 руб. Зачет авансов: Автоматически. Всего на сумму 136 880 руб., НДС 18% (сверху) – 20 880 руб. Счета расчетов с контрагентом 62.01, по авансам – 62.02. Введите счет-фактура от 28.01.