3.4. Модель управления запасами материала

Модель управления запасами материала была предоставлена дипломантом Курганского филиала ОУП ВПО «АТиСО». Для управления величиной запаса материала организации можно использовать принципы системы управленческого учета JIT.

Суть системы JIT для производственного предприятия сводится к отказу от производства продукции крупными партиями, закупу необходимых материалов крупными партиями, а для торгового предприятия – к отказу от закупа крупных партий товара для перепродажи. Взамен этого создается непрерывно – поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что по существу превращается в штучное.

Требуя значительных затрат на содержание, большие материальные или товарные запасы отрицательно сказываются на нехватке финансовых ресурсов, маневренности и конкурентоспособности предприятия. С практической точки зрения главной целью системы JIT является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия.

Предлагается сформировать модель управления запасами материалов, которая позволит предприятию планировать поставки материалов в оптимальном для данного производственного предприятия размере.

Обычно на предприятиях существует запас материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости. Предприятия стараются избегать такого варианта обеспечения производства материалами, так как, во – первых, предприятию за покупку маленьких партий материала приходится платить более высокие цены (так как им не предоставляется скидка за объем поставки), во – вторых, существует риск кратковременной приостановки производства в случае непоставки материалов в соответствии с договором. Поэтому, чаще размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день. Кроме того, предприятие несет затраты по хранению материальных запасов, связанные со складскими расходами, с порчей материалов, а также омертвлением денежных средств, которые вложены в запасы материалов, в то время как они могли быть инвестированы в ценные бумаги, например, с целью получения процентного дохода.

Решение любой оптимизационной задачи предполагает идентификацию целевого критерия. В случае с запасами материалов, таким критерием выступают, следовательно, затраты, связанные с поддержанием запасов состоят из двух компонентов – затраты по хранению материалов и затраты по размещению и выполнению заказов закупа материалов.

Очевидно, что с ростом среднего размера запасов материалов увеличиваются и затраты по их хранению: чем больше завезенная партия материалов, тем в большем объеме требуются складские помещения для их хранения, возрастают затраты тепло- и электроэнергии, увеличивается естественная убыль материалов и т.п.

В отличие от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, зависимость затрат по размещению и выполнению заказов обычно находится в обратной зависимости от размера запасов: не требуется лишний раз пользоваться услугами транспортных организаций, можно получить скидку при заказе крупной партии материалов и т.д.

Размер оборотных средств, необходимых организации для нормальной бесперебойной производственной деятельности, определяется и устанавливается организацией путем разработки норм и нормативов оборотных средств.

Норма – это установленная мера оборотных средств, величина, выраженная в днях, процентах и других измерителях (норма оборотных средств в днях, норма запасов – в рублях).

Норматив – величина регламентировано суммы денежных средств, необходимой предприятию на тот или иной плановый период для образования переходящих минимальных запасов по элементам оборотных средств.

По системе «JIT» рассчитывается такой показатель, как «норматив оборотных средств в запасах (N)» по формуле:

N = Р*(Т+С+М+А+Д),

где Р — среднедневной расход оборотных средств;

Т + С + М + А + Д - средняя норма запасов в днях;

Т - текущий запас;

С — страховой запас;

М - транспортный запас;

А - технологический запас;

Д – сезонный запас.

Текущий запас необходим для нормальной работы организации в период между очередными поставками.

На текущий запас влияют:

1. периодичность поставок по договорам (цикл снабжения).

2. объем продажи товаров (товарооборот).

Цикл снабжения = 365 / Планируемое число поставок.

Поскольку текущий запас достигает максимального значения только в момент завоза и в дальнейшем сокращается до нуля, то при расчете затрат на создание текущего запаса учитывают не весь запас, а только его половину, то есть текущий запас составляет 50 % от цикла снабжения. Страховой запас необходим для гарантии непрерывности производственного процесса в случае нарушения условий или сроков поставки. Существует 2 варианта определения страхового запаса:

1) в зависимости от удаленности поставок и способа доставки (30-50% от текущего запаса);

2) на основании фактических данных об отклонениях от среднего интервала поставок.

Страховой запас, как правило, всегда меньше текущего и лишь как исключение может быть равен ему:

С = То+Ттр+Тпр+Тпод

где То – время на отгрузку материала поставщиком;

Ттр – время транспортировки;

Тпр – время на приемку материала потребителем;

Тпод - время на подготовку материала к производству.

Транспортный запас создается на период разрыва между сроком

документооборота и товарооборота. При поставках товаров на дальние расстояния срок оплаты расчетных документов опережает срок прибытия товарных ценностей. На время нахождения товаров в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах.

Размер оборотных средств, заключенных в грузах, на время их нахождения на транспорте определяется следующим образом:

![]() ,

,

где Q – годовой объем перевозок грузов;

р – цена 1 тонны груза;

Тд – время доставки грузов.

Технологический запас создается на период времени для подготовки товаров к продаже, материалов к производству. Подготовительный запас устанавливается по каждой операции, на средний размер поставки исходя из технологических расчетов или путем проведения хронометража.

Условные обозначения:

q – размер заказываемой партии запасов, единиц;

D – годовая потребность в запасах материалов (годовой расход материалов), единиц;

F – затраты по размещению и выполнению одного заказа (обычно предполагаются постоянными), руб.;

H – затраты по хранению единицы материальных запасов, руб.;

СС – затраты по хранению, руб.;

СО – затраты по размещению и выполнению заказа, руб.;

Сt – общие затраты, руб.

Предприятие может придерживаться следующей политики: по мере исчерпания запасов материалов поступает очередная партия сырья и материалов размером в q единиц. В этих условиях средний размер запасов будет равен q/2, количество заказанных и полученных партий сырья и материалов за год (цикл снабжения) составит P/q, а суммарные затраты по поддержанию запасов материалов составят:

![]()

На основе этого определяется оптимальная партия заказа материалов:

![]()

В

рамках этой модели разработаны схемы

управления заказами, позволяющие

определить уровень запасов, при котором

необходимо делать очередной заказ: ,

,

где P – средняя дневная потребность в сырье и материалах, единиц;

LU – минимальная дневная потребность в сырье, единиц;

MU – максимальная дневная потребность в сырье, единиц;

AD – средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дней;

MD – максимальное число дней выполнения заказа;

LD – минимальное число дней выполнения заказа;

SS – наиболее вероятный минимальный уровень запасов, единиц;

MS – максимальный уровень запасов, единиц;

RP – уровень запасов, при котором делается заказ, единиц.

Схема предлагаемой модели представлена на рисунке 1

Ввод информации:

q,D,F,H,P,AD,MD,LD,Qфакт

T = 0.5 * ЦС N =

P * (T + AD)

CO

= (N-Qфакт)*F

CC

= (N-Qфакт)* H

Ct=

СО+СС

C’O

= (Qфакт-N)*F

C’C

= (Qфакт-N)* H

C’t= С’О+С’С

Qфакт→opt

Конец

![]()

ЦС = 365 / q/2

Исходя из данных о поставках материалов, были выбраны все поставки материалов за 2004 год (таблица 1). Эти данные представлены в таблице 1и являются во многом условными.

Таблица 1 – Данные о поставках материалов за 2004 год

|

№ п/п |

Дата поставки |

Наименование поставщика |

Вид материала |

Сумма поставки, р. |

|

1 |

2 |

3 |

4 | |

|

1 |

10.01.2004 |

Резинотехника |

РТИ формовые |

275795,76 |

|

2 |

28.01.2004 |

Артик |

РТИ формовые |

3377,37 |

|

3 |

30.01.2004 |

РусПромАвтоСнаб |

прочие |

493,74 |

|

4 |

03.02.2004 |

Металлснаб |

черные металлы |

25657,54 |

|

5 |

27.02.2004 |

Заготбаза |

прочие |

3149 |

|

6 |

27.02.2004 |

КМЗ |

углекислота |

470,7 |

|

7 |

30.03.2004 |

Кургангоргаз |

прочие |

1542,8 |

|

8 |

30.03.2004 |

Павлово автобаза |

прочие |

269,91 |

|

9 |

01.04.2004 |

Русавтопром |

прочие |

4035,95 |

|

10 |

01.04.2004 |

РусПромАвтоСнаб |

прочие |

122,78 |

|

11 |

07.04.2004 |

ТД Русский аллюминий |

цветмет |

9356,76 |

|

12 |

27.04.2004 |

ООО КАВЗ |

черные металлы |

273952,98 |

|

13 |

25.05.2004 |

ООО КАВЗ |

неликвиды |

3995,42 |

|

14 |

30.06.2004 |

РусПромАвтоСнаб |

прочие |

75996,71 |

|

15 |

16.07.2004 |

КМЗ |

комплектующие |

21193,23 |

|

16 |

31.08.2004 |

ООО КАВЗ |

прочие |

1491,48 |

|

17 |

30.09.2004 |

ООО КАВЗ |

ЦХО |

566,96 |

|

18 |

30.09.2004 |

ООО КАВЗ |

ЦХО |

1174,57 |

|

19 |

11.12.2004 |

Канцбюро |

прочие |

2167,15 |

|

|

|

ИТОГО |

|

704810,81 |

Исходя из данных о расходе материалов (по видам) за год рассчитаны показатели среднедневного расхода (таблица 2).

Таблица 2 – Показатели среднедневного расхода

|

№ п/п |

Наименование материала |

Расход за год, р. |

Среднедневной расход, р. |

|

1 |

2 |

3 | |

|

1 |

лако-красочные; |

243469 |

667,0384 |

|

2 |

черные металлы; |

145370 |

398,2740 |

|

3 |

запасные части; |

4841 |

13,2630 |

|

4 |

прочие; |

35744 |

97,9288 |

|

5 |

хозинвентарь; |

4666 |

12,7836 |

|

6 |

ткани, кожа, пластик; |

55608 |

152,3507 |

|

7 |

пластмассы; |

27370 |

74,9863 |

|

|

Итого |

517068 |

|

Всего за год (таблица 1) было осуществлено 15 поставок материалов, это значит, что цикл снабжения составил в 2004 году:

Цикл снабжения 2004 = 365 дней /15 поставок = 24 дня.

Норматив оборотных средств в текущем запасе материалов составляет (50 % от цикла снабжения) – 12 дней.

Расчет отклонения фактического интервала поставок от среднего представлен в таблице 3.

Таблица 3-Расчет отклонения фактического интервала поставок от среднего интервала

|

№ п/п |

Дата поставки |

Количество поставок |

Фактический интервал между поставками, дней |

Средний интервал поставок, дней |

Превышение среднего интервала поставок, дней |

Количество превышений, раз |

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1 |

10.01.2004 |

1 |

18 |

|

- |

- |

|

2 |

28.01.2004 |

1 |

2 |

|

- |

- |

|

3 |

30.01.2004 |

1 |

4 |

|

- |

- |

|

4 |

03.02.2004 |

1 |

24 |

|

2 |

1 |

|

5 |

27.02.2004 |

1 |

3 |

|

- |

- |

|

6 |

27.02.2004 | |||||

|

7 |

30.03.2004 |

1 |

2 |

|

- |

- |

|

8 |

30.03.2004 | |||||

|

9 |

01.04.2004 |

1 |

6 |

|

- |

- |

|

10 |

01.04.2004 | |||||

|

11 |

07.04.2004 |

1 |

20 |

|

- |

- |

|

12 |

27.04.2004 |

1 |

28 |

|

6 |

1 |

|

13 |

25.05.2004 |

1 |

36 |

|

14 |

1 |

|

14 |

30.06.2004 |

1 |

16 |

|

- |

- |

|

15 |

16.07.2004 |

1 |

46 |

|

24 |

1 |

|

16 |

31.08.2004 |

1 |

30 |

|

8 |

1 |

|

17 |

30.09.2004 |

1 |

72 |

|

50 |

1 |

|

18 |

30.09.2004 | |||||

|

19 |

11.12.2004 |

1 |

- |

|

- |

- |

|

|

Итого |

15 |

|

22 дня |

104 |

6 |

Норматив страхового запаса материалов составляет 104 дней/ 6 раз = 17 дней.

Итого: норматив оборотных средств в запасе материалов составил

12 дней + 17 дней = 29 дней, т.е. запасов материала на исследуемом предприятии должно хватать на 29 дней, чтобы обеспечить бесперебойность производственного процесса и подстраховаться на случай несвоевременной поставки материалов.

Расчет нормы запаса материалов представлен в таблице 4.

В соответствии с данными, затраты, связанные с хранением материалов за 2004 год составили 566508 руб., а данные связанные с размещением и выполнением заказов (коммерческие расходы) в 2004 году составили 2466 тыс. р. (в расчете на 1 рубль материалов эти расходы составили 0,3686 руб.

Таблица 4-Расчет нормы запаса материалов, 2004 г.

|

№ п/п |

Наименование материала |

Среднедневной расход |

Норма запаса материала, р. | |

|

Сума, р. |

Доля расхода | |||

|

1 |

2 |

3 |

4 | |

|

1 |

лако-красочные; |

667,0384 |

47,09 |

19344,11 |

|

2 |

черные металлы; |

398,2740 |

28,11 |

11549,95 |

|

3 |

запасные части; |

13,2630 |

0,94 |

384,63 |

|

4 |

прочие; |

97,9288 |

6,91 |

2839,93 |

|

5 |

хозинвентарь; |

12,7836 |

0,90 |

370,72 |

|

6 |

ткани, кожа, пластик; |

152,3507 |

10,75 |

4418,17 |

|

7 |

пластмассы; |

74,9863 |

5,29 |

2174,60 |

|

|

Итого |

453,3414 |

41082,12 | |

По состоянию на 01.01.2005 года материалов в запасе было на сумму 6691 тыс. р., что превышает рассчитанную норму на 6649917,88 руб.

В 2004 в среднем, на 1 рубль материалов, хранящихся на складе, предприятием тратилось 0,0847 рубля на хранение этого материала. Поэтому если привести размер запасов материалов в соответствие с рассчитанной нормой, то это позволит сократить расходы на хранение этого материала на 563248,04 рубля.

Высвободившиеся при этом складские помещения можно использовать для других целей: например, сдавать в аренду и т.д.

Оптимальная партия заказа материала в таком случае составит:

![]() тыс.

р.

тыс.

р.

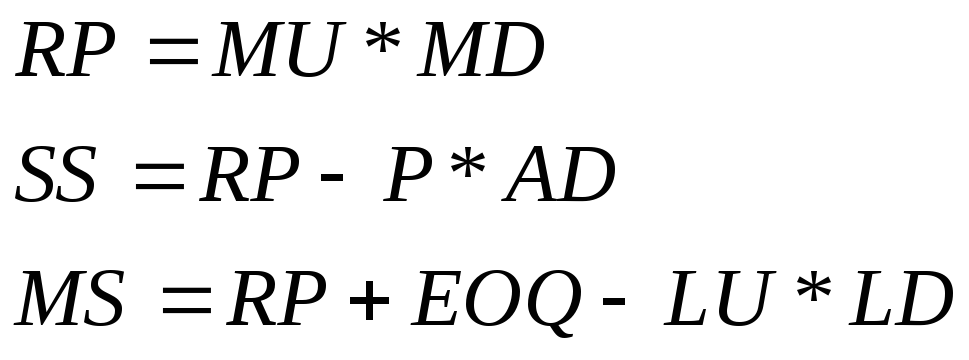

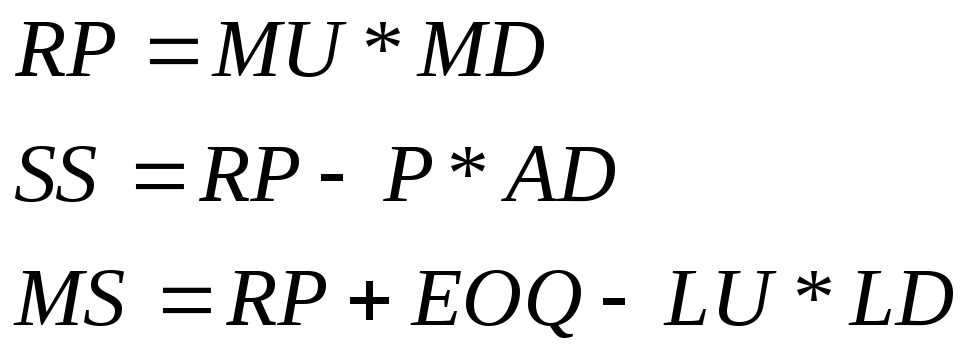

Схема управления заказами, позволяющие определить уровень запасов, при котором необходимо делать очередной заказ (так как данных аналитического учета недостаточно, предполагается, что P=MU=LU):

RP = 453,4143 р. * 72 дня = 32645,8296 р. – это уровень запасов, при котором необходимо сделать очередной заказ на поставку материала;

SS = 32645,8296 р.– 453,4143 р. * 22 дня = 22670,715 р. – минимальный уровень запасов материалов;

MS = 32645,8296 р. + 2121,4109 р. – 453,4143 рб. * 2 дня = 33860,4119р. – максимальный текущий запас материалов.

Модель оценки эффективности предложенных мероприятий

Для оценки уровня эффективности производства и управления используется метод динамических нормативов эффективности. Данные материалы представлены во время защиты выпускной квалификационной работы.

Повышение эффективности деятельности состоит в том, чтобы результаты производства росли быстрее, чем затраты на него. Эффективность производства растет, если темпы роста показателей результатов опережают темпы роста показателей затрат и ресурсов. Упорядочение первичных показателей результатов, затрат и ресурсов по приоритетам темпов их роста представляет собой систему динамических нормативов эффективности. Набор показателей, с помощью которых задаются эти нормативы, носит название нормативной системы показателей (НСП).

Показатели, включаемые в нормативную систему показателей, и характер их упорядочения зависят от специфики хозяйственной деятельности и рассматриваемой проблемы. При этом необходимо установить рациональные соотношения темпов роста, то есть установить нормативные ранги.

Для определения нормативных темпов роста используются показатели, рассчитанные на основании сравнения задания и базового уровня значения показателя, достигнутого к началу прогнозируемого периода. На основании этих показателей определяется уровень эффективности производства, заложенный прогноз. Эффективность управления определяется не по приросту частных показателей, а по изменению этого прироста от периода к периоду.

Повышение эффективности производства состоит в том, чтобы результаты производства росли быстрее, чем затраты на него. Эффективность производства растет, если темпы роста показателей результатов опережают темпы роста показателей затрат и ресурсов производства.

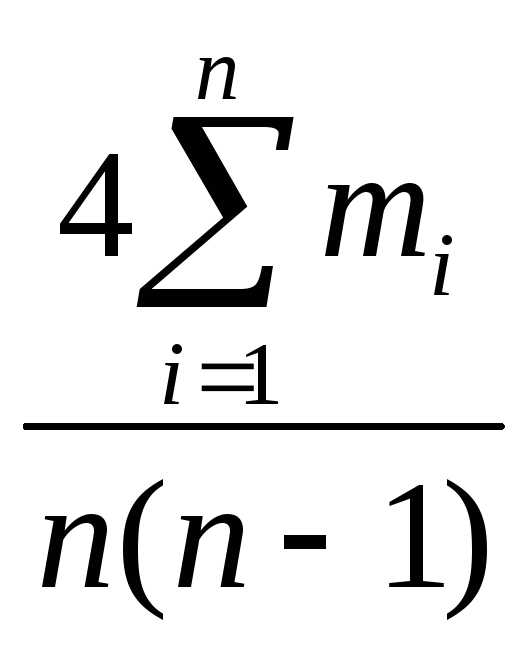

Уровни эффективности производства и управления определяются по формулам коэффициентов ранговой корреляции Кэнделла, Спирмена и по результирующему коэффициенту.

Коэффициент

ранговой корреляции Кэнделла рассчитывается

по формуле: Кэ

= 1 -

,

где

,

где![]() - число нарушенных нормативных отношений

темпов ростаi-ых

показателей; n

– число показателей в нормативной

системе; yi-

разность рангов i-го

показателя в фактическом и нормативном

упорядочении темпов роста.

- число нарушенных нормативных отношений

темпов ростаi-ых

показателей; n

– число показателей в нормативной

системе; yi-

разность рангов i-го

показателя в фактическом и нормативном

упорядочении темпов роста.

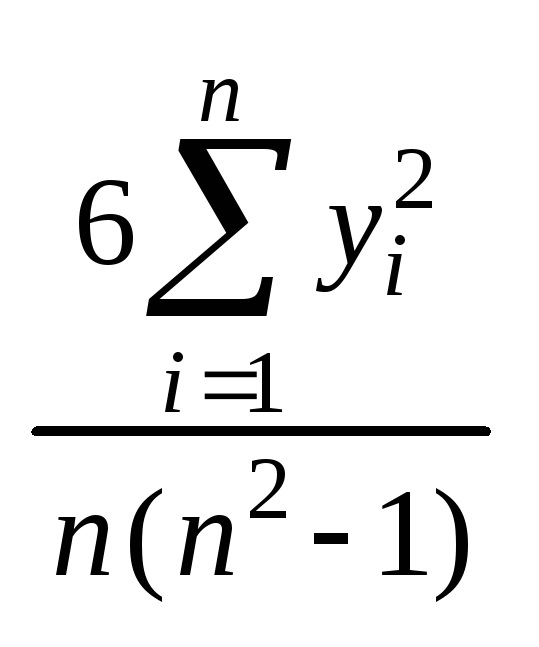

Коэффициент

ранговой корреляции Спирмена: Кк

= 1 -

.

.![]()

Результирующий коэффициент рассчитывается по формуле:

Кр = [(1+Кэ) + (1+Кк)] / 4.

Значения

Кэ

и Кк

изменяются от -1 до +1. Оценка «+»

соответствует деятельности с наивысшей

эффективностью, при «-1» происходит

ухудшение абсолютно всех соотношений

показателей. Значения Кр

изменяются от 0 до 1. значение Кр

= 0,5 соответствует середине шкалы оценок

Кэ

и Кк.

Расчеты величин

![]() и

и![]() выполняются в таблицах 1 и 2.

выполняются в таблицах 1 и 2.

По данным таблицы 1 рассчитывается коэффициенты ранговой корреляции Кэнделла, Спирмена и результирующего коэффициента.

Таблица 1 - Расчет уровня эффективности деятельности

|

№ п/п |

Наименование показателя |

Базовый период тыс.р. |

Прогнозируемый период, тыс.р. |

Темп роста, % (гр.2: гр.1) |

Ранги (приоритеты) темпов роста |

Число инверсий показателей, (mi) |

Разность рангов (гр.4 –гр.5) (yi) |

Квадрат разности рангов, (y2i) | |

|

факт |

норм | ||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1 |

Выручка, тыс.р. |

25019 |

26470 |

105,8 |

5 |

2 |

0 |

3 |

9 |

|

2 |

Прочие доходы, тыс.р. |

1730 |

1939 |

112,1 |

3 |

5 |

2 |

0 |

0 |

|

3 |

Себестоимость продаж, тыс. р. |

26407 |

24030 |

91,0 |

6 |

7 |

1 |

0 |

0 |

|

4 |

Рентабельность продаж, % |

-4,28 |

0,26 |

106,1 |

4 |

4 |

1 |

-1 |

1 |

|

5 |

Рентабельность производства, % |

-4,00 |

0,65 |

116,2 |

2 |

3 |

1 |

-2 |

4 |

|

6 |

Прочие расходы, тыс.р. |

1412 |

1203 |

85,2 |

7 |

6 |

0 |

0 |

0 |

|

7 |

Чистая прибыль, тыс. р. |

-1071 |

236 |

122,0 |

1 |

1 |

0 |

0 |

0 |

Проранжируем показатель темпа роста по убыванию и запишем эти ранги в столбец 4, а ранги значимости показателей в столбец 5.

Заполним таблицу соотношениями рангов и найдем сколько инверсий (беспорядков) содержит вторая строка:

|

факт. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

норм. |

1 |

3 |

5 |

4 |

2 |

7 |

6 |

Коэффициент

ранговой корреляции Кэнделла, рассчитанный

на основании формулы: Кэ

= 1 -

![]() =

0,52.

=

0,52.

Коэффициент

ранговой корреляции Спирмена, рассчитанный

на основании формулы: Кк

= 1-

![]() = 0,75.

= 0,75.

Результативный коэффициент: Кр = [(1+0,52) + (1+0,75)] / 4 = 0,82.

Рост уровня эффективности управления ООО «Гелиос-М» производится в таблице 2.

По данным таблицы 2, рассчитывается коэффициенты ранговой корреляции Кэнделла, Спирмена и результирующий коэффициент.

Таблица 2-Расчет уровня эффективности управления

|

№ п/п |

Наименование показателя |

Темпы роста, % |

Темп роста, %

|

Ранги темпов роста |

Число инверсий показателей, (mi) |

Разность рангов (гр.4 – гр.5) (yi) |

Квадрат разности рангов, (y2i) | ||

|

базовый период

|

прогнозируемый период | ||||||||

|

факт. |

норм. | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

1 |

Выручка, тыс.р. |

104,4 |

119,0 |

114 |

2 |

2 |

1 |

0 |

0 |

|

2 |

Прибыль от продаж, тыс.р. |

82,7 |

102,5 |

124 |

1 |

5 |

3 |

-4 |

16 |

|

3 |

Себестоимость продаж |

102,1 |

100,8 |

98,7 |

6 |

7 |

1 |

-1 |

1 |

|

4 |

Рентабельность продаж, % |

101,1 |

111,0 |

109,8 |

3 |

4 |

2 |

-1 |

1 |

|

5 |

Рентабельность собственного капитала, % |

99,8 |

107,7 |

107,9 |

4 |

3 |

1 |

1 |

1 |

|

6 |

Прочие расходы, тыс.р. |

100,1 |

94,0 |

93,9 |

7 |

6 |

0 |

1 |

1 |

|

7 |

Чистая прибыль |

98,5 |

106,2 |

107,8 |

5 |

1 |

0 |

4 |

16 |

Коэффициент ранговой корреляции Кэнделла:

Кэ

= 1 -

![]() =

0,24.

=

0,24.

Коэффициент ранговой корреляции Спирмена:

Кк

=1 -

![]() = 0,36.

= 0,36.

Результативный коэффициент:

Кр = [(1+0,24) + (1+0,36)] / 4 = 0,65.

При расчете уровня эффективности производства коэффициент Кэнделла 0,52, коэффициент Спирмена 0,75.

Результативный коэффициент 0,82.

При расчете уровня эффективности управления коэффициент Кэнделла 0,24, коэффициент Спирмена 0,36, результативный коэффициент 0,65.

Данные этих коэффициентов показывают, что при применении предложенных мероприятий по совершенствованию учета и аудита доходов и расходов, представленных в данной работе, позволит улучшить учет доходов и расходов ООО «Гелиос-М» и положительно повлиять на уровень эффективности деятельности и управления.