X. Модель, основанная на построении дерева решений

Графическим инструментом анализа проблемных ситуаций является дерево решений. Этот термин получил свое название от деревообразующей структуры схемы.

Для упрощения применения метода, он разбивается на несколько этапов.

На первом этапе формулируем задачу, отбрасываем не относящиеся к проблеме факторы, а оставшиеся подразделяем на существенные и несущественные. Определяем возможности сбора информации, составляем перечень событий, которые с определенной вероятностью могут произойти: устанавливаем временной порядок расположения событий и тех последовательных действий, которые можно предпринять.

На

втором этапе

строим дерево решений. Оно состоит из

двух основных частей: «решений» и

«вероятностных событий», которые

представлены квадратами:

,

,

.

.

Третий этап состоит в оценке вероятностей состояний среды, т. е. сопоставление шансов возникновения каждого конкретного события.

На четвертом этапе устанавливают выигрыши или проигрыши (как выигрыши со знаком минус) для каждой возможной комбинации альтернатив (действий).

На пятом этапе решается задача. Анализируется дерево решений справа налево, т. е. начинать надо с последнего принятого решения. Для каждого решения выбирается альтернатива с наибольшим показателем отдачи (или с наименьшими затратами). Если за принятием решения следует несколько возможных вариантов событий, то выбирается альтернатива с наибольшей предполагаемой прибылью (или с наименьшей предполагаемой величиной затрат).

Пример. Максимизация прибыли от акций

Предположим, что мы владеем акциями стоимости 1000 у.е. Мы должны принять решение относительно того, держать ли акции, продать их все или купить еще акции на сумму 500 у.е. Вероятность 20% – го роста курсовой стоимости акции составляет 0,6, а вероятность снижения курсовой стоимости на 20% – 0,4. Какое решение необходимо принять с тем, чтобы максимизировать ожидаемую прибыль?

Сначала необходимо решить, что делать с акциями: купить еще, все продать или все держать.

Начнем строить дерево решений. На первом этапе получаем граф в виде рисунка 1.

Рис. 1

Продолжим построение дерева решений.

Если мы просто будем держать акции, то в случае 20% – ного на рынке их стоимость составит 1200 у. е., а в случае 20% – ного спада – 800 у.е.

В другом случае, после покупки акций еще на 500 у.е., при подъеме рынка мы окажемся обладателями акций стоимостью 1800 у.е., а при падении – стоимостью 1200 у.е.

Данные значения указаны в конце каждой ветви в правой части дерева решений. Дерево так же показывает вероятности возможных (т.е. рост или падение курсовой стоимости акций), а так же денежные средства затраченные или полученные при этом. На этом этапе получим граф, изображененый на рисунке.

Начиная с правой стороны и двигаясь влево, производится расчет ожидаемых значений. Таким образом, ожидаемое значение в блоке вероятностных событий рассчитывается путем умножения каждой вероятности на значение в конце ветви. Тогда получаем 0,6 *1800 +0,4*1200=1560 у.е., а для другой ветви составляет 0,6 *1200 +0,4*800=1040 у.е.

И, наконец, можно принимать решение на основании вывода ожидаемых значений по соответствующим ветвям в обратном направлении.

Получаем следующие варианты развития событий:

Вариант 1: 1560-500= 1060

Вариант 2: 0 +1000 =1000

Вариант 3: 1040 + 0 = 1040

Вывод: Следовательно, на основании данного критерия с целью максимизации ожидаемой стоимости акций мы предпочтем вариант 1, который означает покупку еще акций на сумму 500 у.е., что даст нам ожидаемую чистую прибыль в размере 1060 у. е.

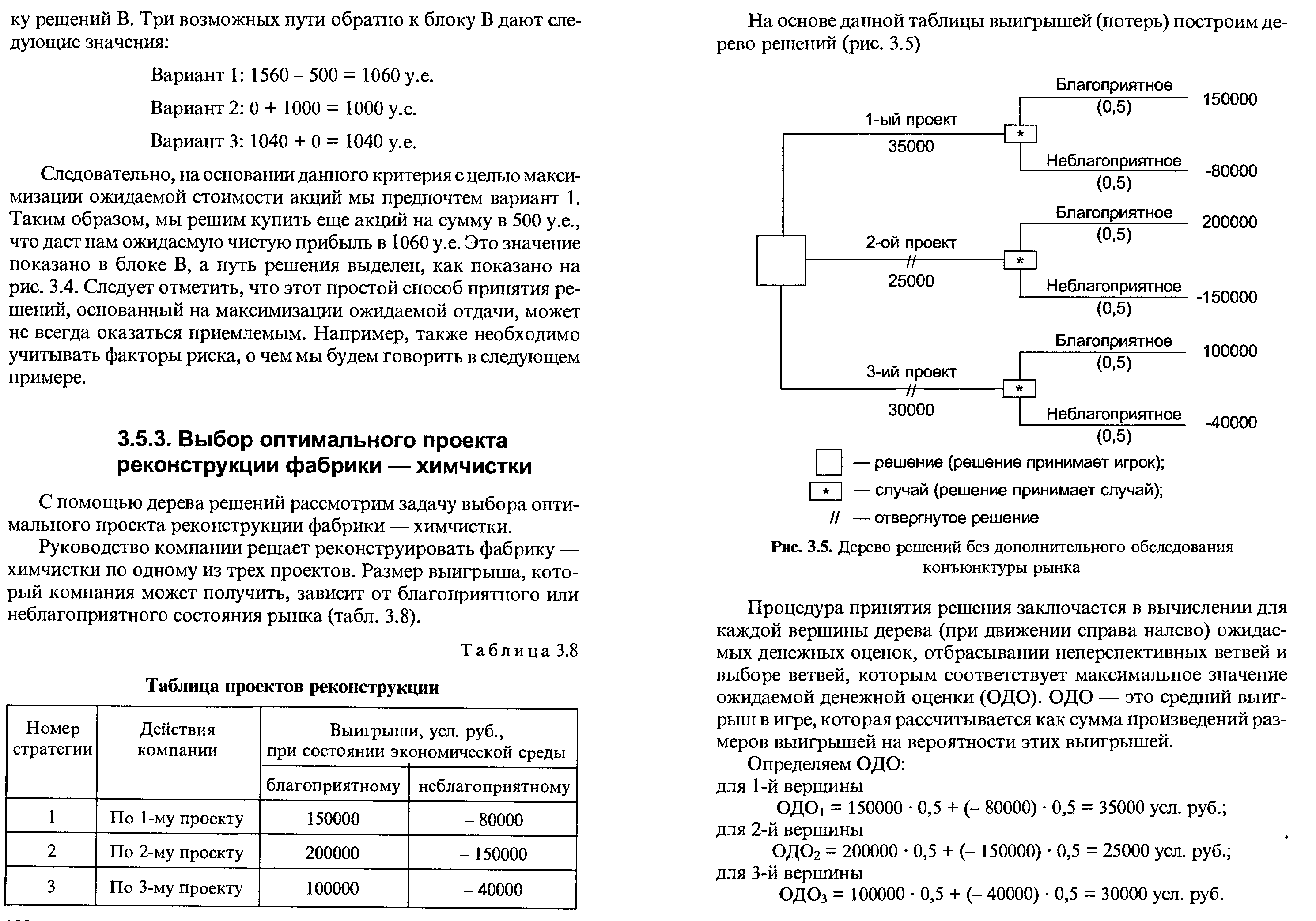

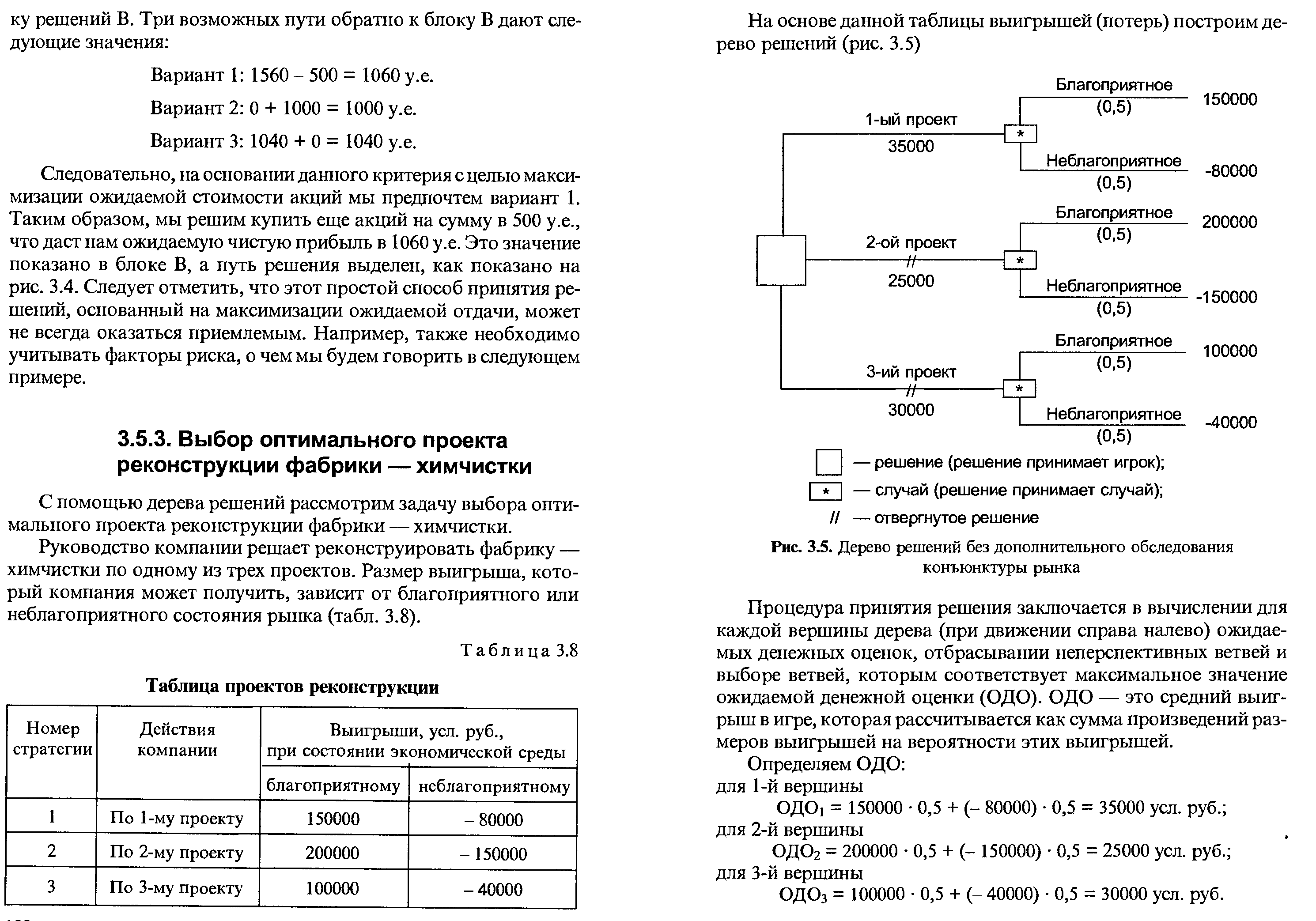

Пример. Выбор оптимального проекта реконструкции фабрики – химчистки.

Руководство компании решает реконструировать фабрику – химчистки по одному из проектов. Размер выигрыша, который компания может получить, зависит от благоприятного или неблагоприятного состояния рынка и приведен в таблице 1.

Таблица 1. Таблица проектов реконструкции

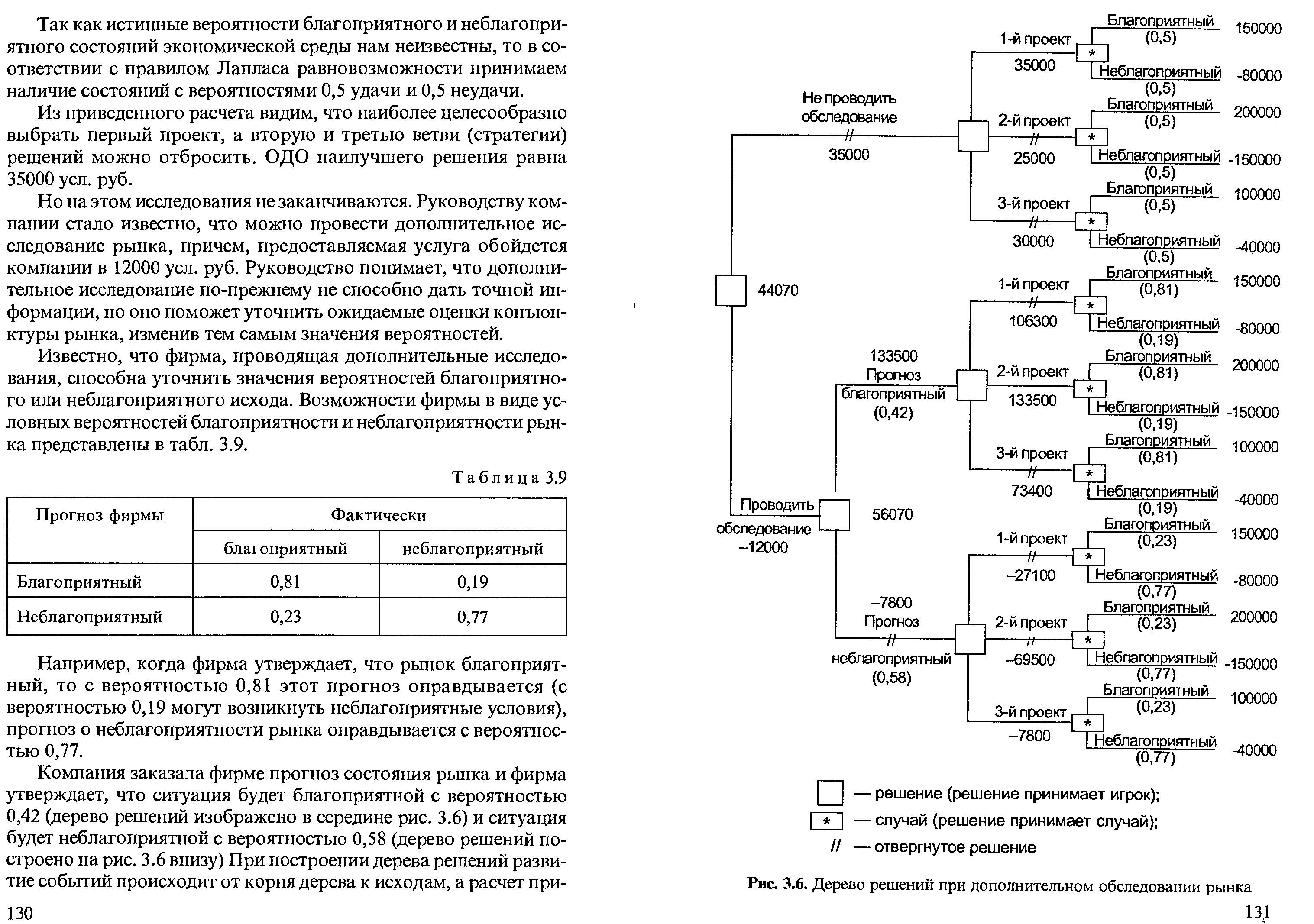

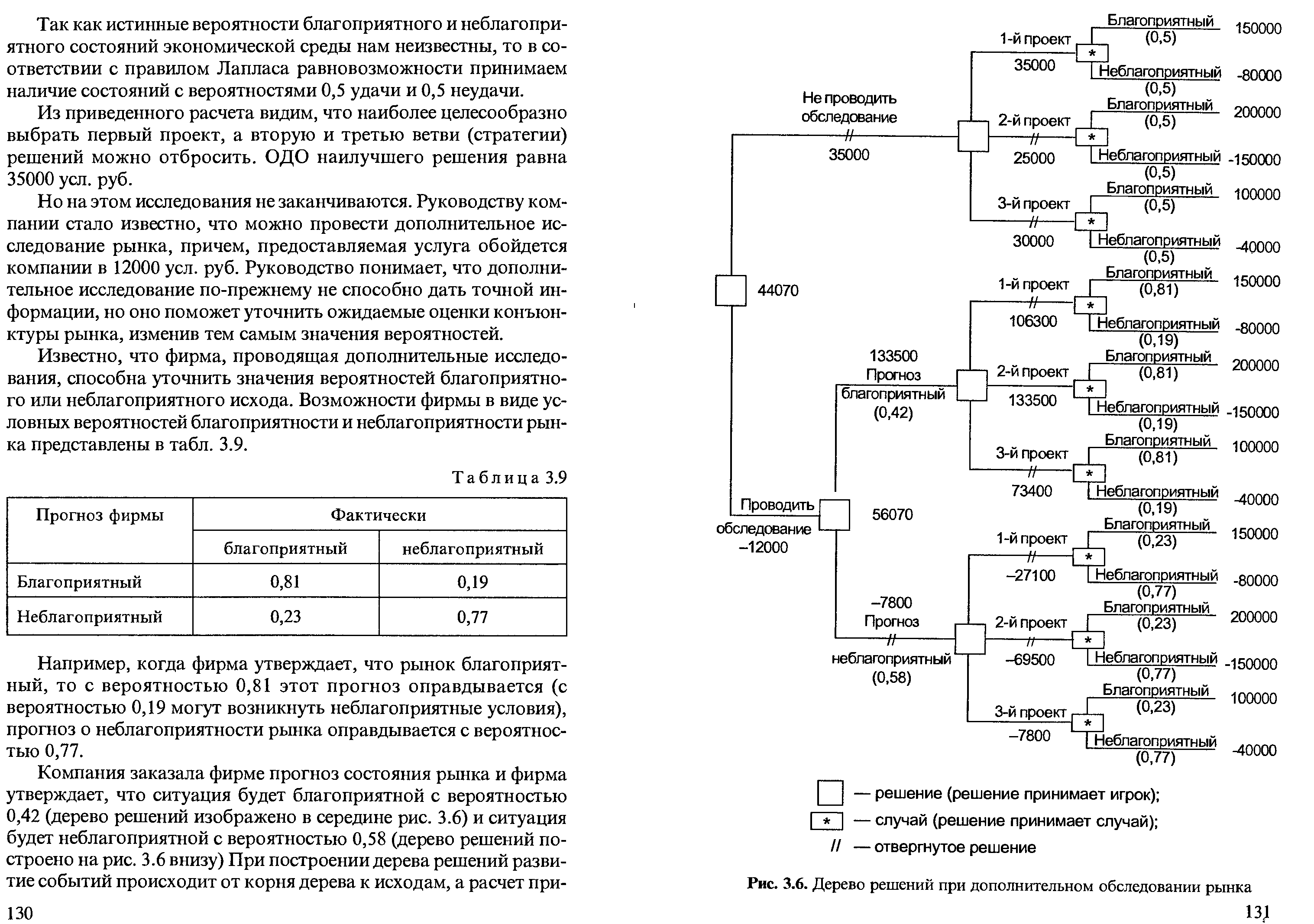

Так как истинные вероятности благоприятного и неблагоприятного состояний экономической среды нам неизвестны, то в соответствии с правилом равновозможности Лапласа принимаем наличие состояний с вероятностями 0,5 удачи и 0,5 неудачи. На основе данной таблицы выигрышей (потерь) построим дерево решений.

Учитывая максимальное значение ожидаемой денежной оценки (ОДО), заметим, что второй и третий проекты можно отвергнуть.

1 проект: ОДО1=150000*0,5 + ( –80000) *0,5 = 35000 (усл.руб.)

2 проект: ОДО2=200000*0,5 + ( –150000) *0,5 = 25000 (усл.руб.)

3 проект: ОДО3=100000*0,5 + ( –40000) *0,5 = 30000 (усл.руб.)

Но на этом исследование не заканчивается. Руководству компании стало известно, что можно провести дополнительное исследование рынка, причем, предоставляемая услуга обойдется компании в 12000 усл. руб. руководство понимает, что дополнительное исследование по – прежнему не способно дать точной информации, но оно поможет уточнить ожидаемые оценки конъюнктуры рынка, изменив тем самым значения вероятностей.

Возможности фирмы в виде условных вероятностей благоприятности и неблагоприятности рынка представлены в таблице.

Например, когда фирма говорит, что прогноз благоприятный, то с вероятностью 0,81 этот прогноз оправдывается. Компания заказала фирме прогноз состояния рынка, и фирма утверждает, что ситуация будет благоприятной с вероятностью 0,42, тогда неблагоприятной с вероятностью 0,58.

При построении дерева решений развитие событий происходит от корня дерева к исходам, а расчет прибыли выполняется от конечных состояний к начальным. Получим в этом случае следующее дерево решения.

Вывод. Из анализа решения следует, что проведение дополнительных исследований конъюнктуры рынка существенно уточняет принимаемое решение. Если фирма прогнозирует благоприятную ситуацию на рынке, то целесообразно проводить реконструкцию по второму проекту, если прогноз неблагоприятный, то по третьему проекту.

При отсутствии точной информации (верхнее дерево решений) максимальная ожидаемая денежная оценка равна ОДО =35000 усл. Руб.

Если точная информация об истинном состоянии рынка будет благоприятной (ОДО = 200000 усл. руб.) принимается второй проект, если неблагоприятной (ОДО = – 40000 усл. руб.). Тогда ОДо точной информации равна: ОДОт.н. =200000*0,5 – 40000*0,5 = 80000 усл. руб.и ожидаемая ценность точной информации составит: ОЦт.н.= ОДОт.н.- ОДО= 80000 – 35000 =45000 усл. руб.

Значение ОЦт.н. показывает, какую максимальную цену должна быть готова заплатить компания за точную информацию об истинном состоянии рынка в тот момент, когда ей это необходимо.

Список использованных источников:

Алесинская Т.В. Основы логистики. Функциональные области логистического управления . – Таганрог: Изд-во ТТИ ЮФУ, 2009. 79 с.

Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике — М.: Финансы и статистика, 2000. — 368 с.: ил.

Елисеева И.И. Эконометрика . –2 изд., перераб. и доп. – М .: Финансы и статистика, 2008.-567с.

Стерлигова А.Н.Оптимальный размер заказа, или Загадочная формула Вильсона // Логистик &система. - №2. - С. 64-69. - №3. - С. 62-71. - 2005.

http://books.ifmo.ru/pdf/24.pdf

http://afdanalyse.ru/publ/1/prognozirovanie_pribyli_2/11-1-0-82

Приложение 1