7.6.Модель Спрингейта

Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта.

Оценка

вероятности банкротства по модели

Спрингейта ![]() производится

по формуле: Z

= 1,03X1

+ 3,07X2

+ 0,66X3

+ 0,4X4

производится

по формуле: Z

= 1,03X1

+ 3,07X2

+ 0,66X3

+ 0,4X4

где:

Х1 = Оборотный капитал / Баланс;

Х2 = (Прибыль до налогообложения + Проценты к уплате) / Баланс;

Х3 = Прибыль до налогообложения / Краткосрочные обязательства;

Х4 = Выручка (нетто) от реализации / Баланс

Расчет показателей по бухгалтерскому балансу:

Х1 = стр. 290 / 300 ф.1

Х2 = стр. 140 ф.2 + проценты к уплате / 300 ф.1

Х3 = стр. 140 ф.2 / стр. 690 ф.1

Х4 = стр. 010 ф.2 / стр. 300 ф.1)

При Z < 0,862 компания является потенциальным банкротом.

В процессе тестирования модели Спрингейта на основании данных 40 компаний была достигнута 92,5% точность предсказания неплатежеспособности на год вперёд.

7.7. R-модель наступления банкротства

Одной

из немногих отечественных моделей,

призванных оценить вероятность

наступления банкротства является

R-модель, разработанная в Иркутской

государственной экономической

академии![]() .

Данная модель, по замыслу авторов, должна

была обеспечить более высокую точность

прогноза банкротства предприятия, так

как по определению (модель все-таки

российская) лишена недостатков присущих

иностранным разработкам.

.

Данная модель, по замыслу авторов, должна

была обеспечить более высокую точность

прогноза банкротства предприятия, так

как по определению (модель все-таки

российская) лишена недостатков присущих

иностранным разработкам.

Формула расчета модели ИГЭА имеет вид:

R = 8,38 X1 + X2 + 0,054 X3 + 0,63 X4

где

X1 - чистый оборотный (работающий) капитал / активы;

X2 - чистая прибыль / собственный капитал;

X3 - чистый доход / валюта баланса;

X4 - чистая прибыль / суммарные затраты.

Если R меньше 0 - вероятность банкротства: Максимальная (90%-100%). Если R в интервале 0 – 0,18 - вероятность банкротства: Высокая (60%-80%). Если R в интервале 0,18 – 0,32 - вероятность банкротства: Средняя (35%-50%). Если R в интервале 0,32 – 0,42 - вероятность банкротства: Низкая (15%-20%). Если R больше 0,42 - вероятность банкротства: Минимальная (до 10%).

По результатам практического его применения появилась информация о том, что значение R во многих случаях не коррелирует с результатами, полученными при помощи других методов и моделей. К примеру, при расчете по модели R-счета получаются значения, говорящие о наилучшем состоянии анализируемого предприятия, а все прочие методики дают далеко не столь утешительный результат. Возникает ощущение, что эта методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых.

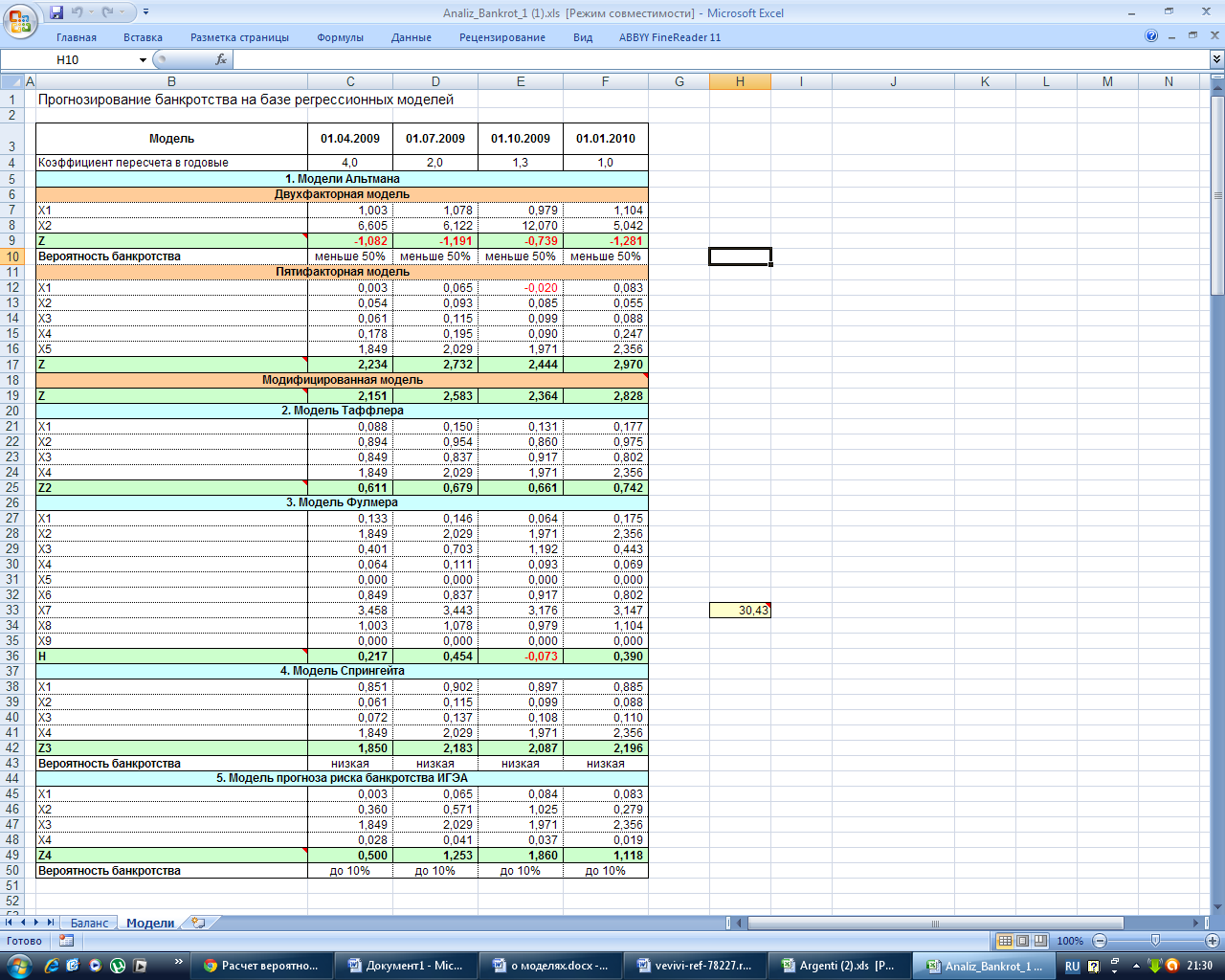

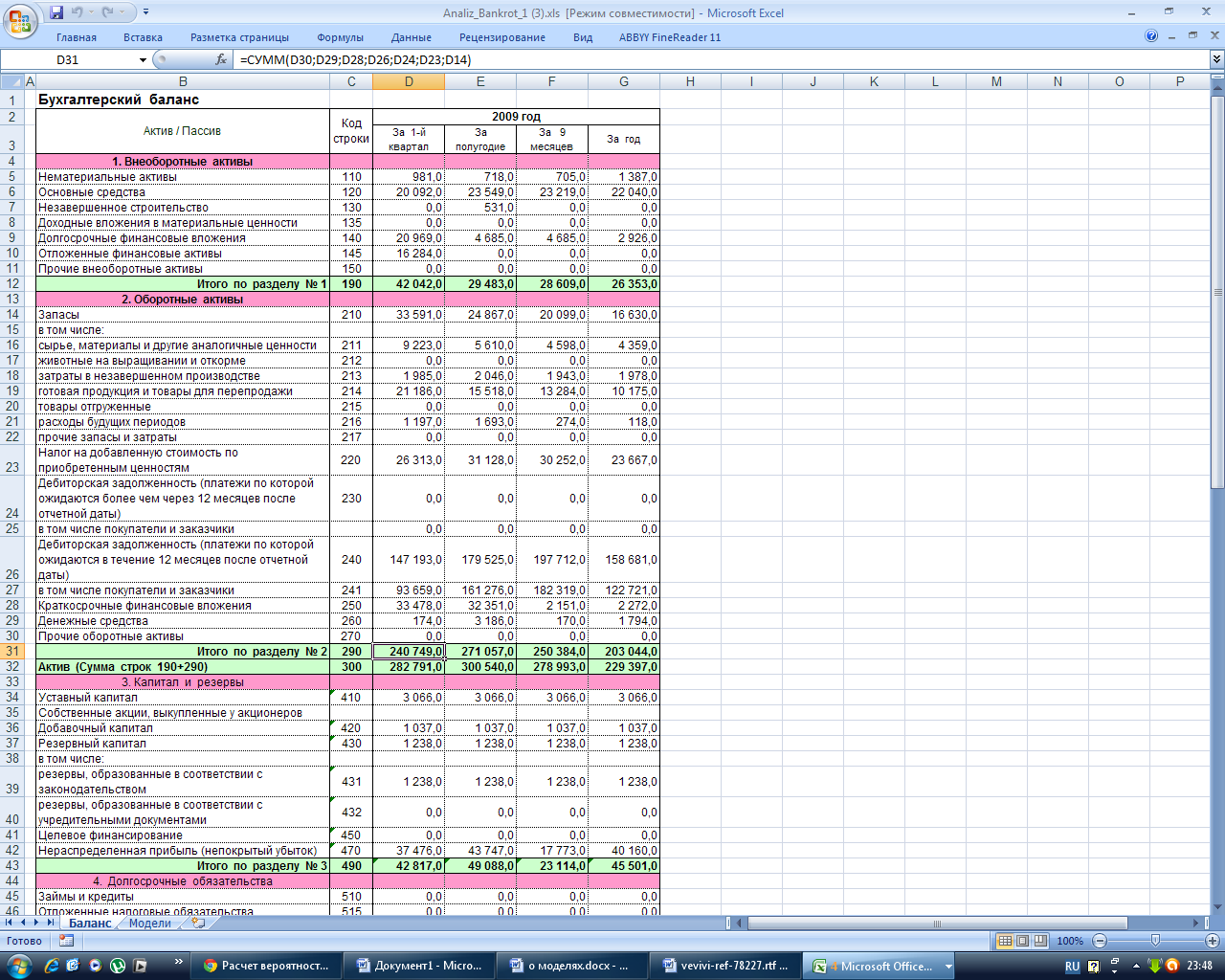

Приведем соответствующие расчеты по каждой из предложенных моделей, если бухгалтерский баланс приведен в таблице 1.

Таблица 1.

Приведены расчеты в таблице 2.

Таблица 2- Прогнозирование банкротства на базе рассмотренных моделей.