V. Модель управления дебиторской и кредиторской задолженностью

В практике финансовой деятельности российских фирм зачастую складывается такая ситуация, которая делает невыгодным снижение дебиторской задолженности без изменения кредиторской (обязательств). Уменьшение дебиторской задолженности снижает коэффициент покрытия (ликвидности), фирма приобретает признаки несостоятельности и становится уязвимой со стороны госорганов и кредиторов.

Соотношение дебиторской и кредиторской задолженностей является характеристикой финансовой устойчивости фирмы и эффективности финансового менеджмента.

Модель управления дебиторской и кредиторской задолженностью рассмотрим на условном примере, представленном при защите дипломной работы.

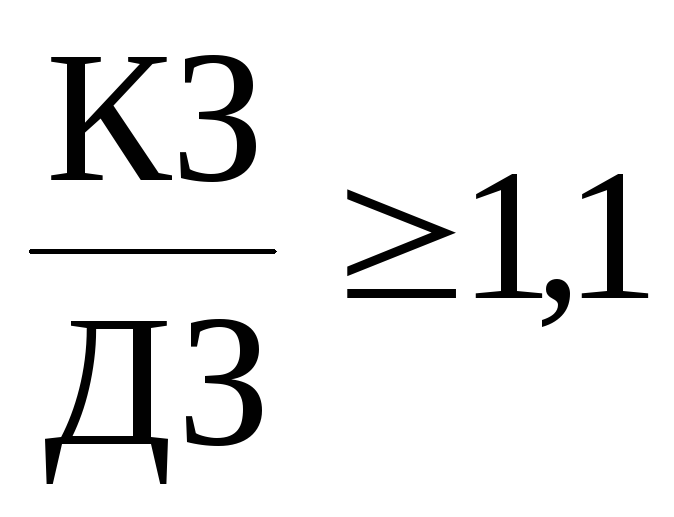

В предлагаемой модели рассматривается соотношение кредиторской и дебиторской задолженностей и это соотношение не должно быть больше или равно 1,1. Если это условие выполняется для данной организации, то, следовательно, есть защита от инфляции и можно считать, что организация ведет сбалансированную политику отслеживания дебиторской и кредиторской задолженности. Но значительное повышение последней создает угрозу финансовой устойчивости организации, делая необходимым для погашения возникающей кредиторской задолженности привлечение дополнительных источников финансирования.

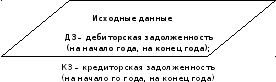

В

целях совершенствования информационного

обеспечения аппарата управления ООО

«Вода Зауралья» по расчетам с контрагентами

предполагается применение

структурно-логической модели «Управления

дебиторской и кредиторской задолженности»,

схема которой представлена на рисунке

1.

В

целях совершенствования информационного

обеспечения аппарата управления ООО

«Вода Зауралья» по расчетам с контрагентами

предполагается применение

структурно-логической модели «Управления

дебиторской и кредиторской задолженности»,

схема которой представлена на рисунке

1.

Объем КЗ в разрезе сроков погашения

Объем ДЗ в разрезе сроков погашения

Есть защита от инфляции

Выявление причин и возможности повышения

соотношения

ДЗ И КЗ нет да

Рисунок 1 - Структурно-логическая схема модели «Управления дебиторской и

кредиторской задолженностью»

Баланс предприятия считается неплатежеспособным, если:

объем оборотных средств на конец периода / краткосрочная задолженность на конец периода < 2 (коэффициент текущей ликвидности);

объем источников внеоборотных активов на конец периода / объем оборотных средств на конец периода < 0,1.

Дебиторская задолженность - элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской. При анализе соотношения дебиторской и кредиторской задолженностями необходим анализ условий коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

Контроль за сроками погашения дебиторской задолженности включает в себя ранжирование дебиторской задолженности по срокам ее возникновения (Таблица 1).

Таблица 1 - Сроки возникновения дебиторской задолженности ООО «Вода Зауралья», тыс.р

|

№ п/п |

Дебиторы |

Значения по срокам погашения |

Сумма |

Доля,% | |||||

|

до 10 дней |

11-30 дней |

31-60 дней |

61-90 дней |

91- 120 дней |

свыше 120 дней | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

1 |

ООО «Кургандормаш» |

57,6 |

65 |

55 |

15,3 |

- |

- |

192,9 |

17,5 |

|

2 |

ИП Бикчурина |

200,4 |

20 |

- |

- |

- |

11 |

231,4 |

23 |

|

3 |

ИП Петухов |

- |

85 |

24 |

15 |

30 |

- |

154 |

15,6 |

|

4 |

ООО «Техсервис» |

15 |

17 |

5 |

- |

- |

- |

37 |

3,35 |

|

5 |

ООО «Ремстроймаш» |

10 |

15 |

3 |

- |

- |

- |

28 |

2,54 |

|

6 |

ООО «Четра» |

3 |

21 |

33 |

24 |

- |

- |

81 |

8,46 |

|

7 |

Прочие |

109 |

25 |

90 |

15 |

24 |

- |

263 |

13,3 |

|

8 |

Итого |

395 |

246 |

221 |

69,3 |

54 |

11 |

985,3 |

100 |

Применение данного регистра позволит объекту исследования классифицировать дебиторскую задолженность в зависимости от сроков погашения в днях:

до 10дней;

от 11 до 30 дней;

от 31 до 60 дней;

от 61 до 90 дней;

от 91 до 120 дней;

свыше 120 дней.

Анализируя данные таблицы можно сделать следующие выводы:

на предприятии срок возникновения дебиторской задолженности прослеживается на каждом этапе, наибольшая сумма задолженности формируется сроком до 10 дней и составляет 395 тыс.р., на последующих этапах прослеживается снижение сумм задолженности;

на счетах трех основных дебиторов сконцентрировано около 56,1% от всей суммы дебиторской задолженности, но самое главное, доля их задолженности сроком выше 90 дней - 11,3%, это очень большой показатель, поэтому необходимо полностью прояснить ситуацию и наметить необходимые меры;

у дебиторов, задолженность каждого из которых 2-7%, нет ярко выраженных отклонений, но в то же время контроль за каждым из них необходим.

Регистр позволяет прослеживать организации с наибольшей дебиторской задолженностью, а также прослеживать сроки погашения. На основании данных регистра, можно предлагать скидки организациям, оплатившим услуги и товары заранее, либо авансом.

Но, если, допустим, ИП Бикчурина должна была расплатиться в течение 90 дней, а не расплатилось, то оно переходит в другую группу сроков погашения. В данном случае нужно отправить письмо с претензиями, либо позвонить по телефону. И если это не подействует, то налагать штрафные санкции. Следовательно, специалистам организации необходимо обратить особое внимание именно на эту организацию.

Такой вариант анализа дает предприятию наиболее полное представление о состоянии его дебиторской задолженности. При небольшом количестве дебиторов такие сведения следует приводить по каждому из них. При большом количестве - по наиболее крупным дебиторам и значимым. Критерии крупности и значимости предприятие должно определить самостоятельно.

Для контроля за кредиторской задолженностью так же можно составить регистр, на основании которого, можно будет ориентироваться по каким обязательствам нужно расплатиться в ближайшее время, а по каким получить отсрочку платежа (Таблица 2).

Таблица 2- Сроки возникновения кредиторской задолженности ООО «Вода Зауралья», тыс.р.

|

№ п/п |

Кредиторы |

Значения по срокам погашения |

Сумма

|

Доля, % | |||||

|

до 10 дней |

11–30 дней |

31–60 дней |

61–90 дней |

91– 120 дней |

свыше 120 дней | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

1 |

Поставщики |

371 |

252 |

308 |

300 |

145 |

- |

1331 |

87 |

|

2 |

Покупатели |

120 |

34 |

- |

- |

- |

- |

154 |

13 |

|

3 |

Итого |

491 |

286 |

308 |

300 |

145 |

- |

1530 |

100 |

Анализируя данные таблицы 2 можно сделать следующие выводы: сроки возникновения кредиторской задолженности прослеживаются в течении всех периодов, самая большая задолженность 491 тыс.р. приходится на срок до 10 дней; 286 тыс.р. до 30 дней; 308 тыс.р. до 60 дней; до 90 дней 300 тыс.р., задолженность поставщикам в общем объеме составляет 87%, авансы полученные занимают 13% от всей суммы задолженности.

Применение данного регистра позволяет своевременно отслеживать кредиторскую задолженность и не запаздывать с ее погашением. Если же у предприятия имеются свободные денежные средства, то можно расплатиться с кредиторами заранее и получить скидку или другую выгодную предприятию услугу. А если предприятие не имеет возможности расплатиться по своим обязательствам, по которым настал срок оплаты, то ему придется оплачивать сверх долга штрафные санкции .

Одним из важных моментов в управлении оборотным капиталом является определение разумного соотношения между дебиторской и кредиторской задолженностями. При этом необходимо проводить оценку не только своих собственных условий кредитования покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок.

Следовательно, при выборе поставщика необходимо определить критерий оптимизации (оценки). Выбор того или иного поставщика определяется его экономической целесообразностью с точки зрения предприятия, то есть величиной годовой прибыли при работе с этим поставщиком.

В составе критерия оценки и обозначенных требований к набору параметров выделяются характеристики поставщика:

качество, цена товара у поставщика (набор совокупностей: заказываемое количество и цена за единицу);

дополнительные расходы на обработку поставки (упаковка, обработка, дополнительные коммерческие расходы);

стоимость выполнения заказа (командировки, транспорт, экспедиция);

время поставки, возможные отклонения от установленного срока поставки (дисциплина);

минимальный и максимально возможный объем одной поставки; гарантированная производительность;

условия платежа (набор совокупностей: доля от общей суммы и срок отсрочки для данной доли или лимит кредитования);

вероятность стабильности заявленного уровня условий в течение года.

В 2009 г. соотношение дебиторской и кредиторской задолженности ООО «Вода Зауралья» было следующим: на начало 2,22, на конец года 1,84.

Соотношение задолженности соответствует ранее предложенной модели, но на конец года значение соотношения сократилось на 0,38 - свидетельствует о том, что предприятие в течение анализируемого периода недостаточно уделяло внимание расчетам с дебиторами и кредиторами. Значит, предприятию следует выявлять причины и возможности повышения данного соотношении. В данном случае нужно искать пути снижения дебиторской задолженности. Сократить дебиторскую задолженность можно путем предоставления скидок должникам организации, что бы у них был стимул к погашению долга. Определение условий оплаты товаров покупателями заключается в том, что покупателю устанавливаются границы сроков оплаты товаров: оплатили раньше - получили скидку по оплате товаров, оплатили в срок - потеряли предоставляемую скидку, оплатили позднее срока - платите штраф. Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Увеличение или уменьшение кредиторской задолженности оказывает большое влияние на финансовое состояние предприятия. Резкое увеличение кредиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике, либо о неплатежеспособности и банкротстве предприятия.