II. Модели одномерных временных рядов (динамические ряды)

Если совокупность значений какого – либо показателя меняется за несколько последовательных моментов времени, то для его изучения применяют модель временного ряда.

Временной ряд имеет как правило тренд (Т), сезонную компоненту (S), случайную составляющую (Е).

Если амплитуда колебаний сезонной компоненты постоянна, то применяют аддитивную модельвременного ряда (Уt = Т + S + Е).

Если амплитуда колебаний сезонной компоненты меняется с течением времени, то выбирают мультипликативную модель временного ряда

(Уt = Т * S * Е).

Обратить внимание! При выполнении дипломной работы студентами специальности «Бухгалтерский учет, анализ и аудит» модели одномерных временных рядов могут быть использованы:

для прогнозирования анализируемых финансовых показателей деятельности объектов исследования, осуществляющих коммерческую деятельность, на предстоящий период. Обоснование прогнозных значений показателей в зависимости от темы дипломной работы может быть использовано автором дипломной работы для формирования выводов при принятии конкретных управленческих решений, позволяющих сохранять или принять оперативные меры по предотвращению негативных тенденций. Кроме того, прогнозные значения могут быть использованы при формировании стратегии экономического развития исследуемого субъекта на перспективу;

для обоснования прогнозных значений показателей смет (бюджетов) субъектов, осуществляющих деятельность за счет финансирования средств бюджетов различных уровней (государственных, казенных, муниципальных, унитарных и т. д.). Авторы дипломных работ, объектом исследования которых являются подобные субъекты, могут аргументировать значения показателей в зависимости от темы исследования(фонд заработной платы, материальные расходы и т. д.). В соответствии с действующей редакцией бюджетного законодательства вопросы прогнозирования в настоящее время достаточно актуальны.

при формировании выводов о достоверности определенных прогнозных значений дипломники могут использовать указанные в методических рекомендациях значение коэффициентов корреляции, детерминации и средней ошибки аппроксимации.

Замечание 1. Эти модели могут также быть использованы при оптимизации остатка денежных средств, нормировании запасов, описании расходов.

Замечание 2. В последующих пунктах мы опишем методику расчета аддитивной и мультипликативной модели временного ряда, имеющей линейный тренд. Если тренд не является линейным, то такую методику расчета компонент временного ряда применять нельзя, поэтому в Приложении 1 приведено описание расчетов этой модели временного ряда с помощью электронной таблицы, созданной в программе Microsoft Excel 2007.

В Приложении 2 описана регрессионная модель, полученная с помощью электронной таблицы, созданной в программе Microsoft Excel 2007.

2.1 Аддитивная модель временного ряда (Уt = Т + S + Е)

Рассмотрим

построение модели аддитивного ряда на

примере изучения объемов потребления

электроэнергии (млн кВТ*ч) жителями

региона за 16 кварталов и на основании

полученной модели спрогнозируем объем

потребляемой электроэнергии на следующие

полгода. Построенный пример описан в

![]() .

.

Пусть известный объем потребляемой электроэнергии задан таблицей 1.

Таблица 1- Потребление электроэнергии жителями региона, млн кВТ*ч

|

№ кварт. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Объем электроэнергии (млн кВТ*ч) |

6,0 |

4,4 |

5,0 |

9,0 |

7,2 |

4,8 |

6,0 |

10 |

8,0 |

5,6 |

6,4 |

11 |

9,0 |

6,6 |

7,0 |

10.8 |

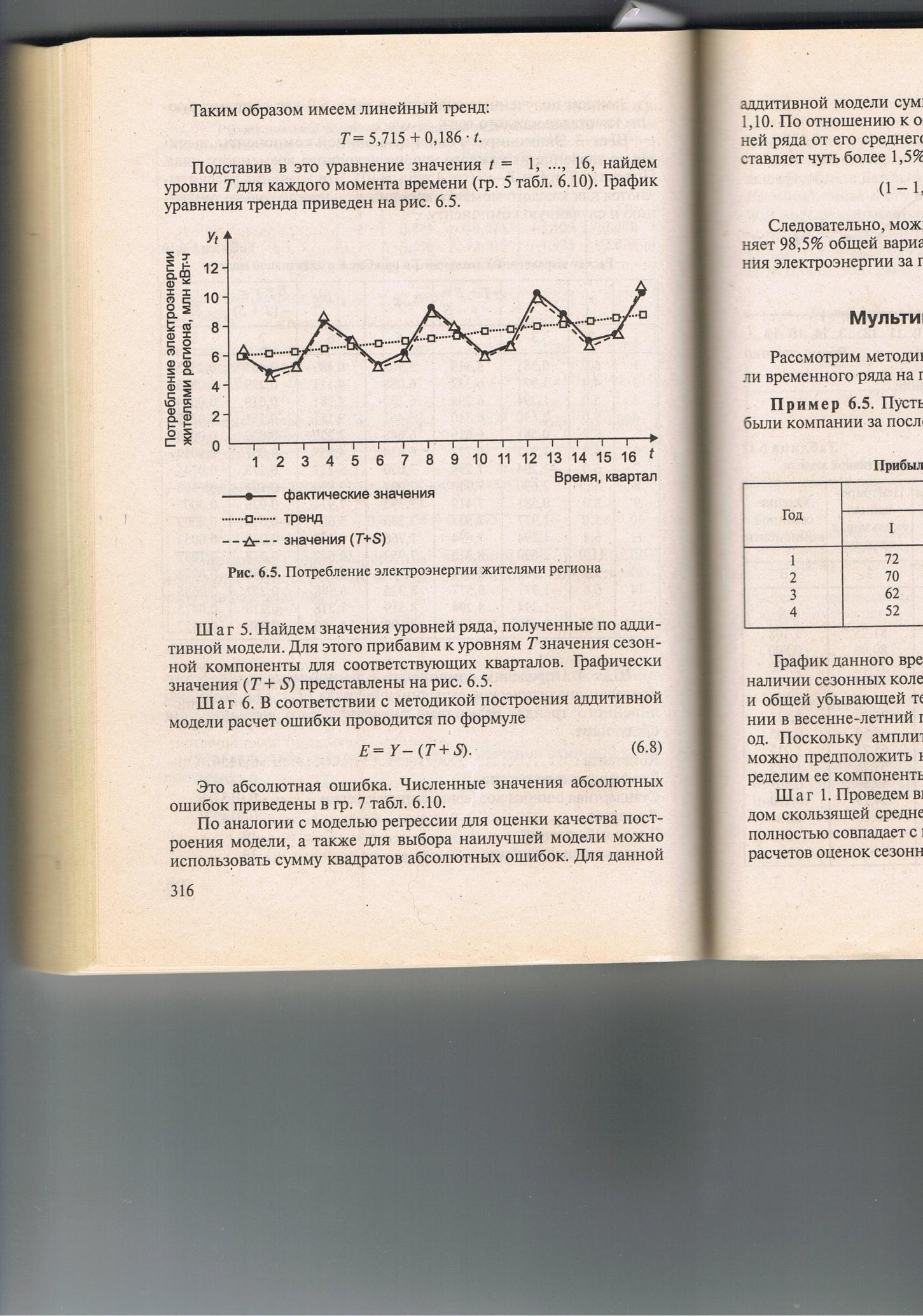

Построим график временного ряда, откладывая по оси Ох время (квартал), а по оси Оу объем потребляемой электроэнергии (млн кВТ*ч).

Заметим, что данный ряд имеет тренд (возрастающую тенденцию), сезонные колебания (с периодом 4) и случайную составляющую.

Учитывая, что амплитуда сезонных колебаний практически постоянна делаем вывод об аддитивности данного временного ряда (Уt = Т + S + Е).

Рассчитаем значения Т, S и Е по следующему алгоритму:

Выравниваем исходный ряд методом скользящей средней

Для этого произведем расчет сезонной компоненты. Результаты оформим в расчетную таблицу 2.

Таблица 2- Расчет оценок сезонной компоненты в аддитивной модели

|

Номер квартала |

Потребление электроэнергии |

Итого за четыре квартала |

Скользящая средняя |

Центрированная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

6,0 |

– |

– |

– |

– |

|

2 |

4,4 |

24,4 |

6,10 |

– |

– |

|

3 |

5,0 |

25,6 |

6,40 |

6,250 |

–1,250 |

|

4 |

9,0 |

26,0 |

6,50 |

6,450 |

2,550 |

|

5 |

7,2 |

27,0 |

6,75 |

6,625 |

0,575 |

|

6 |

4,8 |

28,0 |

7,00 |

6,875 |

–2,075 |

|

7 |

6,0 |

28,8 |

7,20 |

7,100 |

–1,100 |

|

8 |

10,0 |

29,6 |

7,40 |

7,300 |

2,700 |

|

9 |

8,0 |

30,0 |

7,50 |

7,450 |

0,550 |

|

10 |

5,6 |

31,0 |

7,75 |

7,625 |

–2,025 |

|

11 |

6,4 |

32,0 |

8,00 |

7,875 |

–1,475 |

|

12 |

11,0 |

33,0 |

8,25 |

8,125 |

2,875 |

|

13 |

9,0 |

33,6 |

8,40 |

8,325 |

0,675 |

|

14 |

6,6 |

33,4 |

8,35 |

8,375 |

–1,775 |

|

15 |

7,0 |

– |

– |

– |

– |

|

16 |

10,8 |

– |

– |

– |

– |

Таблица расчета оценок сезонной компоненты в аддитивной модели заполняется по следующему правилу:

1 столбец – известный номер квартала;

2 столбец – известный объем потребляемой электроэнергии (млн кВТ*ч);

3 столбец – складываем последовательно значения четырех ячеек 2 столбца и записываем их на одну клетку ниже;

4 столбец – каждое значение 3 столбца делим на 4 (период сезонных колебаний);

5 столбец – складываем последовательно значения двух ячеек 4 столбца, делим эту сумму на 2 и записываем на одну клетку ниже;

6 столбец – из элементов 2 столбца вычитаем элементы 5 столбца.

Рассчитаем значения сезонной компоненты S

Для этой цели составим следующую расчетную таблицу 3, в которую последовательно разместим данные из 6 столбца табл. 2.

Таблица 3- Расчет значений сезонной компоненты в аддитивной модели

|

Показатель |

Год |

Номер квартала | |||

|

I |

II |

III |

IV | ||

|

|

1 |

– |

– |

–1,250 |

2,550 |

|

2 |

0,575 |

–2,075 |

–1,100 |

2,700 | |

|

3 |

0,550 |

–2,025 |

–1,475 |

2,875 | |

|

4 |

0,675 |

–1,775 |

– |

– | |

|

Итого за квартал |

|

1,800 |

–5,875 |

–3,825 |

8,125 |

|

Средняя

оценка сезонной компоненты ( |

|

0,600 |

–1,958 |

–1,275 |

2,708 |

|

Скорректированная

сезонная компонента |

|

0,581 |

–1,977 |

–1,294 |

2,690 |

Средняя

оценка сезонной компоненты (![]() )

рассчитывается как итого за квартал

/3.

)

рассчитывается как итого за квартал

/3.

В аддитивных моделях с сезонной компонентой предполагается , что сезонные воздействия за период взаимопогашаются. Это означает, что сумма значений сезонной компоненты по всем кварталам должна быть равна 0.

Для

данной модели имеем 0,600+ (–1,958) + (–1,275) +

2,708 = 0,075![]() 0.

0.

Определим корректирующий коэффициент k = 0,075/4 = 0,01875.

Рассчитаем скорректированные значения сезонной компоненты, как разность между ее средней оценкой и корректирующим коэффициентом k:

![]() k.

k.

Проверим условие равенства нулю суммы значений сезонной компоненты: 0,581 – 1,977 – 1,294 + 2,690 = 0.

Элиминируем влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда ( Y – S = T + E). Расчеты оформим в виде таблицы 4.

Таблица 4. Расчет выровненных значений Т и ошибок Е в аддитивной модели

|

t |

yt |

Si |

yt – Si |

T |

T+S |

E |

E2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

6,0 |

0,581 |

5,419 |

5,893 |

6,474 |

-0,474 |

0,224 |

|

2 |

4,4 |

–1,977 |

6,337 |

6,08 |

4,103 |

0,297 |

0,088 |

|

3 |

5,0 |

–1,294 |

6,294 |

6,267 |

4,973 |

0,027 |

0,001 |

|

4 |

9,0 |

2,690 |

6,310 |

6,454 |

9,144 |

-0,144 |

0,021 |

|

5 |

7,2 |

0,581 |

6,619 |

6,641 |

7,222 |

-0,022 |

0,001 |

|

6 |

4,8 |

–1,977 |

6,777 |

6,828 |

4,851 |

-0,051 |

0,003 |

|

7 |

6,0 |

–1,294 |

7,294 |

7,015 |

5,721 |

0,279 |

0,078 |

|

8 |

10,0 |

2,690 |

7,310 |

7,202 |

9,892 |

0,108 |

0,012 |

|

9 |

8,0 |

0,581 |

7,419 |

7,389 |

7,97 |

0,03 |

0,001 |

|

10 |

5,6 |

–1,977 |

7,577 |

7,576 |

5,599 |

0,001 |

0.000 |

|

11 |

6,4 |

–1,294 |

7,694 |

7,763 |

6,469 |

-0,069 |

0,005 |

|

12 |

11,0 |

2,690 |

8,310 |

7,95 |

10,64 |

0,36 |

0,130 |

|

13 |

9,0 |

0,581 |

8,419 |

8,137 |

8,718 |

0,282 |

0,080 |

|

14 |

6,6 |

–1,977 |

8,577 |

8,324 |

6,347 |

0,253 |

0,064 |

|

15 |

7,0 |

–1,294 |

8,294 |

8,511 |

7,217 |

-0,217 |

0,047 |

|

16 |

10,8 |

2,690 |

8,110 |

8,698 |

11,388 |

-0,588 |

0,346 |

Таблица расчета выровненных значений Т и ошибок Е в аддитивной модели заполняется по следующему правилу:

1 столбец – известный номер квартала;

2 столбец – известный объем потребляемой электроэнергии (млн кВТ*ч);

3

столбец

– выписываем последовательно значения

![]() из

последней строки таблицы 3;

из

последней строки таблицы 3;

4 столбец – из значений 2 столбца вычитаем значения 3 столбца;

5 столбец – для того, чтобы заполнить этот столбец, рассчитаем тренд (Т) с помощью следующего шага 4; только затем перейдем к заполнению оставшихся столбцов таблицы 4.

Определим компоненту тренда (Т) данной модели.

Анализ графика временного ряда свидетельствует о линейном характере тренда. Воспользуемся для расчета параметров тренда методом наименьших квадратов. Для этого составим расчетную таблицу 5, считая независимой переменной время (номер квартала), а зависимой переменной T+E = yt – Si (объем потребляемой электроэнергии).

Таблица 5- Расчет параметров тренда (Т)

|

№ |

x |

y |

x2 |

y2 |

xy |

|

y- |

Аi |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

1 |

5,419 |

1 |

29,36556 |

5,419 |

5,893 |

-0,474 |

8,74700 |

|

2 |

2 |

6,337 |

4 |

40,15757 |

12,674 |

6,08 |

0,257 |

4,05555 |

|

3 |

3 |

6,294 |

9 |

39,61444 |

18,882 |

6,267 |

0,027 |

0,42898 |

|

4 |

4 |

6,31 |

16 |

39,8161 |

25,24 |

6,454 |

-0,144 |

2,28209 |

|

5 |

5 |

6,619 |

25 |

43,81116 |

33,095 |

6,641 |

-0,022 |

0,33238 |

|

6 |

6 |

6,777 |

36 |

45,92773 |

40,662 |

6,828 |

-0,051 |

0,75255 |

|

7 |

7 |

7,294 |

49 |

53,20244 |

51,058 |

7,015 |

0,279 |

3,82506 |

|

8 |

8 |

7,31 |

64 |

53,4361 |

58,48 |

7,202 |

0,108 |

1,47743 |

|

9 |

9 |

7,419 |

81 |

55,04156 |

66,771 |

7,389 |

0,03 |

0,40437 |

|

10 |

10 |

7,577 |

100 |

57,41093 |

75,77 |

7,576 |

0,001 |

0,01320 |

|

11 |

11 |

7,694 |

121 |

59,19764 |

84,634 |

7,763 |

-0,069 |

0,89680 |

|

12 |

12 |

8,31 |

144 |

69,0561 |

99,72 |

7,95 |

0,36 |

4,33213 |

|

13 |

13 |

8,419 |

169 |

70,87956 |

109,447 |

8,137 |

0,282 |

3,34957 |

|

14 |

14 |

8,577 |

196 |

73,56493 |

120,078 |

8,324 |

0,253 |

2,94975 |

|

15 |

15 |

8,294 |

225 |

68,79044 |

124,41 |

8,511 |

-0,217 |

2,61635 |

|

16 |

16 |

8,11 |

256 |

65,7721 |

129,76 |

8,698 |

-0,588 |

7,25031 |

|

Сумма |

136 |

116,76 |

1496 |

865,0443 |

1056,1 |

116,728 |

|

43,7135 |

|

Ср.зн. |

8,5 |

7,2975 |

93,5 |

54,06527 |

66,0062 |

7,2955 |

|

2,732094 |

Таблица расчета параметров линейного тренда Т в аддитивной модели заполняется по следующему правилу:

1 столбец – известный номер квартала;

2 столбец – известный объем потребляемой электроэнергии (млн кВТ*ч) выбирается из 4 столбца таблицы 4;

3 столбец – возводим в квадрат значения 1 столбца;

4 столбец – возводим в квадрат значения 2 столбца;

5 столбец – умножаем значения 3 столбца на 4 столбец;

Для расчета 6 столбца таблицы 5 находим параметры тренда у = а+ вх.

Для этого составляем систему нормальных уравнений в виде:

![]() ,

,

![]() .

.

Решим эту систему по правилу Крамера, составим определители:

![]() ,

,

![]() ,

,

![]() .

.

Тогда

а

=![]() =

=![]() /

/![]() =

5,7065,

=

5,7065,

b

= ![]() =

=![]()

Составляем

уравнение тренда у

= 5,7065 + ![]() .

.

Определим насколько хорошо согласованы расчетные и фактические данные. Для этого произведем расчет коэффициента корреляции, детерминации и вычислим среднюю ошибку аппроксимации.

Коэффициент корреляции вычислим по формуле

![]() .

.

Коэффициент

детерминации равен ![]() 2

2

![]() =

92,5%.

=

92,5%.

Средняя

ошибка аппроксимации получится после

того, как будет заполнен 6 столбец таблицы

5. Для того чтобы заполнить 6 столбец в

уравнение тренда у

= 5,7065 + ![]() вместо t

подставим значения из 1 столбца. В 7

столбик занесем разность между 2 и 6

столбцами. И, наконец, в 8 столбик занесем

отношение 7 столбика ко 2, взятое по

модулю, и это число умножим на 100%. Учитывая

среднее значение, получим, что

вместо t

подставим значения из 1 столбца. В 7

столбик занесем разность между 2 и 6

столбцами. И, наконец, в 8 столбик занесем

отношение 7 столбика ко 2, взятое по

модулю, и это число умножим на 100%. Учитывая

среднее значение, получим, что ![]() .

Заметим, что все три показателя находятся

в пределах нормы, значит, модель тренда

соответствует реальности.

.

Заметим, что все три показателя находятся

в пределах нормы, значит, модель тренда

соответствует реальности.

Теперь мы можем продолжить заполнение таблицы 4.

5 столбец совпадает с 6 столбцом таблицы 5.

6 столбец получаем, складывая значения 3 столбца и 5 столбца таблицы 4.

7 столбец получаем как разность между вторым столбцом и 6, он показывает случайную величину, то есть абсолютную ошибку.

8 столбец рассчитываем, возводя в квадрат значения 7 столбца. Он позволяет оценить качество полученной модели. Складывая все значения этого столбца, получаем 1,0994.

Тогда сумма квадратов отклонений уровней ряда от его среднего значения равна: (1 - 1,0994/ 90,16)*100=98,78%.

Следовательно, можно сказать, что аддитивная модель объясняет 98,78% общей вариации уровней временного ряда потребления электроэнергии за последние 16 кварталов.

Сравнение модели с исходным графиком, можно посмотреть на рисунке 2.

Рисунок 2

Спрогнозируем потребление электроэнергии жителями региона в течение первого полугодия ближайшего года.

У = У17 + У18, где У17 = Т17 + S17, а У18 = Т18 + S18.

Заметим, что S17 = 0,581, а S18 = –1,977 (взяты из таблицы 3).

Т17

=5,7065 + ![]() ,

а Т18

=5,7065 +

,

а Т18

=5,7065 + ![]() =9,0761

=9,0761

Тогда

У = ![]() 0,581+

9,0761–1,977

= 16,569. Значит, прогноз составляет 16,569

млн кВт

0,581+

9,0761–1,977

= 16,569. Значит, прогноз составляет 16,569

млн кВт![]() ч.

ч.

Вывод:

прогноз потребления электроэнергии на

ближайшие полгода составит 16,569 млн

кВт![]() ч.

ч.

2.2

Мультипликативная модель временного

ряда (Уt

= Т ![]() S

S

![]() Е)

Е)

Рассмотрим

построение модели мультипликативного

ряда на примере изучения прибыли

компании за последние 4 года и на основании

полученной модели спрогнозируем прибыль

компании на следующие полгода. Построенный

пример описан в ![]() .

.

Пусть имеются поквартальные данные прибыли компании за последние 4 года (тыс. долл США) таблица 1.

Таблица 1- Поквартальные данные прибыли компании

|

Год |

Квартал | |||

|

I |

II |

III |

IV | |

|

1 |

72 |

100 |

90 |

64 |

|

2 |

70 |

92 |

80 |

58 |

|

3 |

62 |

80 |

68 |

48 |

|

4 |

52 |

60 |

50 |

30 |

Построим график временного ряда, откладывая по оси Ох время (квартал), а по оси Оу прибыль компании в (тыс. долл. США).

Заметим,

что данный ряд имеет тренд (убывающую

тенденцию), сезонные колебания (с периодом

4) и случайную составляющую. Учитывая,

что амплитуда

сезонных

колебаний уменьшается

с течением времени предполагаем

мультипликативность

данного

временного ряда (Уt

= Т ![]() S

S

![]() Е).

Е).

Рассчитаем значения Т, S и Е по следующему алгоритму:

Выравниваем исходный ряд методом скользящей средней

Для этого произведем расчет сезонной компоненты.

Результаты оформим в расчетную таблицу 2.

Таблица 2 . Расчет оценок сезонной компоненты в мультипликативной модели

|

Номер квартала |

Потребление электроэнергии |

Итого за четыре квартала |

Скользящая средняя |

Центрированная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

72 |

– |

– |

– |

– |

|

2 |

100 |

326 |

81,5 |

– |

– |

|

3 |

90 |

324 |

81,0 |

81,25 |

1,108 |

|

4 |

64 |

316 |

79,0 |

80,00 |

0,8 |

|

5 |

70 |

306 |

76,5 |

77,75 |

0,9 |

|

6 |

92 |

300 |

75,0 |

75,75 |

1,215 |

|

7 |

80 |

292 |

73,0 |

74,00 |

1,081 |

|

8 |

58 |

280 |

70,0 |

71,5 |

0,811 |

|

9 |

62 |

268 |

67,0 |

68,5 |

0,905 |

|

10 |

80 |

258 |

64,5 |

65,75 |

1,217 |

|

11 |

68 |

248 |

62,0 |

63,25 |

1,075 |

|

12 |

48 |

228 |

57,0 |

59,50 |

0,807 |

|

13 |

52 |

210 |

52,5 |

54,75 |

0,905 |

|

14 |

60 |

192 |

48,0 |

50,25 |

1,194 |

|

15 |

50 |

– |

– |

– |

– |

|

16 |

30 |

– |

– |

– |

– |

Таблица расчета оценок сезонной компоненты в мультипликативной модели заполняется по следующему правилу:

1 столбец – известный номер квартала;

2 столбец – известная прибыль компании (тыс. долл. США);

3 столбец – складываем последовательно значения четырех ячеек 2 столбца и записываем их на одну клетку ниже;

4 столбец – каждое значение 3 столбца делим на 4 (период сезонных колебаний);

5 столбец – складываем последовательно значения двух ячеек 4 столбца, делим эту сумму на 2 и записываем на одну клетку ниже;

6 столбец – элементы 2 столбца разделим на элементы 5 столбца.

Рассчитаем значения сезонной компоненты S.

Для этой цели составим следующую расчетную таблицу 3, в которую последовательно разместим данные из 6 столбца табл. 2.

Таблица 3. Расчет значений сезонной компоненты в мультипликативной модели

|

Показатель |

Год |

Номер квартала | |||

|

I |

II |

III |

IV | ||

|

|

1 |

– |

– |

1,108 |

0,800 |

|

2 |

0,900 |

1,215 |

1,081 |

0,817 | |

|

3 |

0,905 |

1,217 |

1,075 |

0,807 | |

|

4 |

0,955 |

1,194 |

– |

– | |

|

Итого за квартал |

|

2,755 |

3,626 |

3,264 |

2,424 |

|

Средняя

оценка сезонной компоненты ( |

|

0,918 |

1,209 |

1,088 |

0,808 |

|

Скорректированная

сезонная компонента |

|

0,913 |

1,202 |

1,082 |

0,803 |

Средняя

оценка сезонной компоненты (![]() )

рассчитывается как итого за квартал

/3.

)

рассчитывается как итого за квартал

/3.

В мультипликативных моделях с сезонной компонентой предполагается, что сезонные воздействия за период взаимопогашаются. Это означает, что сумма значений сезонной компоненты по всем кварталам должна быть равна периоду (в нашем случае 4).

Для

данной модели имеем 0,918+ 1,209 + 1,088 + 0,808 =

4,023![]() 4.

4.

Определим корректирующий коэффициент k = 4/4,023 = 0,9943.

Рассчитаем скорректированные значения сезонной компоненты, как произведение ее средней оценки на корректирующий коэффициент k:

![]() k.

k.

Проверим условие равенства четырем суммы значений сезонной компоненты: 0,913+1,202 +1,082 +0,803 = 4.

Элиминируем влияние сезонной компоненты, разделим каждый уровень исходного ряда на соответствующие значения сезонной компоненты (Y/ S = T

E).

Расчеты оформим в виде таблицы 4.

E).

Расчеты оформим в виде таблицы 4.

Таблица4. Расчет выровненных значений Т и ошибок Е в аддитивной модели

|

t |

yt |

Si |

yt / Si |

T |

T |

E |

Е/ |

E2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

72 |

0,913 |

78,86 |

87,81 |

80,17 |

0,898 |

-8,17 |

5,419 |

|

2 |

100 |

1,202 |

83,19 |

85,04 |

102,21 |

0,978 |

-2,21 |

6,337 |

|

3 |

90 |

1,082 |

83,18 |

82,27 |

89,01 |

1,011 |

0,98 |

6,294 |

|

4 |

64 |

0,803 |

79,70 |

79,5 |

63,83 |

1,002 |

0,16 |

6,31 |

|

5 |

70 |

0,913 |

76,67 |

76,73 |

70,05 |

0,999 |

-0,05 |

6,619 |

|

6 |

92 |

1,202 |

76,54 |

73,96 |

88,9 |

1,035 |

3,10 |

6,777 |

|

7 |

80 |

1,082 |

73,94 |

71,19 |

77,03 |

1,039 |

2,97 |

7,294 |

|

8 |

58 |

0,803 |

72,23 |

68,42 |

54,94 |

1,056 |

3,05 |

7,31 |

|

9 |

62 |

0,913 |

67,91 |

65,65 |

59,94 |

1,034 |

2,06 |

7,419 |

|

10 |

80 |

1,202 |

66,56 |

62,88 |

75,58 |

1,058 |

4,42 |

7,577 |

|

11 |

68 |

1,082 |

62,85 |

60,11 |

65,04 |

1,046 |

2,96 |

7,694 |

|

12 |

48 |

0,803 |

59,78 |

57,34 |

46,04 |

1,042 |

1,96 |

8,31 |

|

13 |

52 |

0,913 |

56,96 |

54,57 |

49,82 |

1,044 |

2,18 |

8,419 |

|

14 |

60 |

1,202 |

49,92 |

51,8 |

62,26 |

0,96 |

-2,26 |

8,577 |

|

15 |

50 |

1,082 |

46,21 |

49,03 |

53,05 |

0,94 |

-3,05 |

8,294 |

|

16 |

30 |

0,803 |

37,36 |

46,26 |

37,15 |

0,81 |

-7,15 |

8,11 |

Таблица расчета выровненных значений Т и ошибок Е в мультипликативной модели заполняется по следующему правилу:

1 столбец – известный номер квартала;

2 столбец – известная прибыль компании;

3

столбец

– выписываем последовательно значения

![]() из

последней строки таблицы 3;

из

последней строки таблицы 3;

4 столбец – значения 2 столбца разделим на значения 3 столбца;

5 столбец – для того, чтобы заполнить этот столбец, рассчитаем тренд (Т) с помощью следующего шага 4; только затем перейдем к заполнению оставшихся столбцов таблицы 4.

Определим компоненту тренда (Т) данной модели.

Анализ графика временного ряда свидетельствует о линейном характере тренда.

Воспользуемся

для расчета параметров тренда методом

наименьших квадратов. Для этого составим

расчетную таблицу, считая независимой

переменной время (номер квартала), а

зависимой переменной T![]() E

= yt

/ Si

(прибыль компании). Для этих целей

составим расчетную таблицу 5.

E

= yt

/ Si

(прибыль компании). Для этих целей

составим расчетную таблицу 5.

Таблица 5- Расчет параметров тренда (Т)

|

№ |

x |

y |

x2 |

y2 |

xy |

|

y- |

Аi |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

1 |

78,86 |

1 |

6218,9 |

78,86 |

87,81 |

-8,95 |

11,34923 |

|

2 |

2 |

83,19 |

4 |

6920,576 |

166,38 |

85,04 |

-1,85 |

2,223825 |

|

3 |

3 |

83,18 |

9 |

6918,912 |

249,54 |

82,27 |

0,91 |

1,094013 |

|

4 |

4 |

79,7 |

16 |

6352,09 |

318,8 |

79,5 |

0,2 |

0,250941 |

|

5 |

5 |

76,67 |

25 |

5878,289 |

383,35 |

76,73 |

-0,06 |

0,078257 |

|

6 |

6 |

76,54 |

36 |

5858,372 |

459,24 |

73,96 |

2,58 |

3,370787 |

|

7 |

7 |

73,94 |

49 |

5467,124 |

517,58 |

71,19 |

2,75 |

3,719232 |

|

8 |

8 |

72,23 |

64 |

5217,173 |

577,84 |

68,42 |

3,81 |

5,274817 |

|

9 |

9 |

67,91 |

81 |

4611,768 |

611,19 |

65,65 |

2,26 |

3,327934 |

|

10 |

10 |

66,56 |

100 |

4430,234 |

665,6 |

62,88 |

3,68 |

5,528846 |

|

11 |

11 |

62,85 |

121 |

3950,123 |

691,35 |

60,11 |

2,74 |

4,359586 |

|

12 |

12 |

59,78 |

144 |

3573,648 |

717,36 |

57,34 |

2,44 |

4,081633 |

|

13 |

13 |

56,96 |

169 |

3244,442 |

740,48 |

54,57 |

2,39 |

4,195927 |

|

14 |

14 |

49,92 |

196 |

2492,006 |

698,88 |

51,8 |

-1,88 |

3,766026 |

|

15 |

15 |

46,21 |

225 |

2135,364 |

693,15 |

49,03 |

-2,82 |

6,102575 |

|

16 |

16 |

37,36 |

256 |

1395,77 |

597,76 |

46,26 |

-8,9 |

23,82227 |

|

Сумма |

136 |

1071,86 |

1496 |

74664,79 |

8167,36 |

1072,56 |

|

82,54589 |

|

Ср.знач. |

8,5 |

66,99 |

93,5 |

4666,549 |

510,46 |

67,035 |

|

5,159118 |

Таблица расчета параметров линейного тренда Т в мультипликативной модели заполняется по следующему правилу:

1 столбец – известный номер квартала;

2 столбец – известная прибыль компании выбирается из 4 столбца таблицы 4;

3 столбец – возводим в квадрат значения 1 столбца;

4 столбец – возводим в квадрат значения 2 столбца;

5 столбец – умножаем значения 3 столбца на 4 столбец;

Для расчета 6 столбца таблицы 5 находим параметры тренда у = а+ вх.

Составляем систему нормальных уравнений в виде:

![]() ,

,

![]() .

.

Решая эту систему по правилу Крамера, составим определители:

![]() ,

,

![]() ,

,

![]() .

.

Тогда

а

=![]() =

=![]() /

/![]() =

90,57575,

=

90,57575,

b

= ![]() =

=![]()

Уравнение

тренда у

= 90,58![]() .

.

Определим насколько хорошо согласованы расчетные и фактические данные. Для этого произведем расчет коэффициента корреляции, детерминации и вычислим среднюю ошибку аппроксимации.

Коэффициент корреляции вычислим по формуле

![]() .

.

Коэффициент

детерминации равен ![]() 2

2

![]() =

92,3%.

=

92,3%.

Средняя

ошибка аппроксимации получится после

того, как будет заполнен 6 столбец таблицы

5. Для того, чтобы заполнить 6 столбец в

уравнение тренда у

= 90,58![]() вместо t

подставим значения из 1 столбца. В 7

столбец занесем разность между 2 и 6

столбцами. И, наконец, в 8 столбец занесем

отношение 7 столбца ко 2, взятое по модулю,

и это число умножим на 100%. Учитывая

среднее значение, получим, что

вместо t

подставим значения из 1 столбца. В 7

столбец занесем разность между 2 и 6

столбцами. И, наконец, в 8 столбец занесем

отношение 7 столбца ко 2, взятое по модулю,

и это число умножим на 100%. Учитывая

среднее значение, получим, что ![]() .

Заметим, что все три показателя находятся

в пределах нормы, значит, модель тренда

соответствует реальности.

.

Заметим, что все три показателя находятся

в пределах нормы, значит, модель тренда

соответствует реальности.

Теперь мы можем продолжить заполнение таблицы 4.

5 столбец совпадает с 6 столбцом таблицы 5.

6 столбец получаем, перемножая значения 3 столбца и 5 столбца таблицы 4.

7 столбец получаем как отношение второго столбца к 6, он показывает ошибку в мультипликативной модели.

8 столбец рассчитываем, как разность 2 и 6 столбцов. Эти значения дают нам абсолютную ошибку.

9 столбец служит для сравнения мультипликативной модели с другими моделями временного ряда. Возводя в квадрат значения 7 столбца, вычислим по аналогии с аддитивной моделью долю объясненной дисперсии (1 – 207,4/5023) = 0,959.

Следовательно, можно сказать, что мультипликативная модель объясняет 95,9% общей вариации уровней временного ряда потребления электроэнергии за последние 16 кварталов.

Сравнение модели с исходным графиком, можно посмотреть на рисунке 2.

Рисунок 2

Спрогнозируем прибыль компании на ближайшее полугодие.

У

= У17

+ У18,

где У17

= Т17

![]() S17,

а У18

= Т18

S17,

а У18

= Т18

![]() S18.

S18.

Заметим, что S17 = 0,913, а S18 = 1,209 (взяты из таблицы 3).

Т17

= 90,58![]()

![]() ,

а Т18

= 90,58

,

а Т18

= 90,58![]() = 40,72

= 40,72

Тогда

У = ![]() 0,913

+ 40,72

0,913

+ 40,72![]() 1,209

=88,93685 тыс. долл. США. Значит, прогноз

составляет 88936, 85 долл. США.

1,209

=88,93685 тыс. долл. США. Значит, прогноз

составляет 88936, 85 долл. США.

Обратить внимание!

для построения моделей временного ряда необходимо минимум 8 показателей.

при построении данных моделей не исследовалась гомоскедастичность остатков, так же как и автокорреляция уровней временного ряда, то есть выводы сделаны исходя из визуального анализа графика временного ряда.

процесс вычислений значительно упрощается, если их производить с помощью Excel (см. Приложение 1).

при расчетах тренда необходимо обратить внимание на его линейность. Рассмотренный в примере метод расчета тренда годится только для линейного тренда.

при вычислении параметров тренда необходимо следить за тем, чтобы коэффициенты корреляции, детерминации и средняя ошибка аппроксимации находились в пределах нормы (коэффициент корреляции

более

0,65, коэффициент

детерминации

более 75%, средняя

ошибка аппроксимации

не превосходит 7%).

более

0,65, коэффициент

детерминации

более 75%, средняя

ошибка аппроксимации

не превосходит 7%).