39. Характеристика косвенных налогов.

В Украине косвенными налогами - НДС, акцизный сбор и пошлина.

НДС введено с 1.01.1992 года согласно Закону Украины "О НДС".

Налогоплательщиками – физ. и юрид. лица. Объект обложения - операции, связанные с продажей товаров (работ, услуг) в пределах государства, при их импорте и экспорте.

Законом предусмотрен перечень операций, которые не являются объектом налогообложения, например, операции по выпуску (эмиссии), размещению и продаже ценных бумаг; а также операции, которые уволено от налогообложения. К последним, например, относятся операции по продаже товаров специального назначения для инвалидов (согласно перечню, установленному Кабинетом Министров Украины).

Законом предусмотрено применения двух ставок налога: нулевой и 20%.

Перечень операций, по которым применяется нулевая ставка для определения суммы налога закреплен законодательно. Это, например, такие операции, как продажа товаров налогоплательщиком за границы таможенной территории Украины; продажа товаров (работ, услуг) предприятиями розничной торговли, размещенных на территории Украины в зонах таможенного контроля (беспошлинных магазинах), согласно порядку, установленному Кабинетом министров Украины и другие.

Не разрешается применение нулевой ставки налога к операциям по вывозу (экспорта) товаров (работ, услуг) в случае, если такие операции уволенные от налогообложения на таможенной территории Украины.

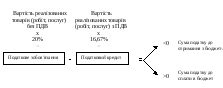

Для определения суммы налога, который платится в бюджет, необходимо сопоставить печали НДС, полученную при продаже товаров (работ, услуг), и уплаченную при покупке товаров (работ, услуг); другими словами сопоставить сумму налогового обязательства и налогового кредита.

Налоговое обязательство - общая сумма налога, полученная (начисленная) налогоплательщиком в отчетному (налоговому) периоде.

Налоговый кредит - сумма, на которую налогоплательщик имеет право уменьшить налоговое обязательство отчетного периода.

Превышение обязательства над кредитом показывает сумму к уплате в бюджет. Если сумма кредита большая за сумму обязательства, то разность должна возмещаться из бюджета. (рис. 8.1).

Мал. 8.1. Определение обязательств с НДС.

Суммы налога на добавленную стоимость зачисляются в Государственный бюджет Украины и используются в первую очередь для бюджетного возмещения налога на добавленную стоимость согласно.

Акцизный сбор - косвенный налог на высокорентабельные и монопольные товары, определенные законом как подакцизные. Сумма сбора включается в цену таких товаров.

Сбор в Украине установлено согласно Декрету Кабинета Министров Украины "Об акцизном сборе" от 26.12.92 г. № 18-92.

Плательщиками сбора являются предприятия:

производители подакцизных товаров на таможенной территории Украины;

импортеры подакцизных товаров и прочие.

Для взыскания акцизного сбора законодательством введен статус налогового агента. Налоговый агент не является плательщиком акцизного сбора, но является лицом, уполномоченным законодательством начислять, взимать данный сбор с плательщиков, вносить его в бюджет, а также нести ответственность за невыполнение или ненадлежащее выполнение этих полномочий.

Объектом налогообложения является оборот по реализации подакцизных товаров (продукции).

Начисление сбора осуществляется:

в твердых суммах из единицы реализованного товара (продукции); или

по прудам в процентах к обороту из продажи.

От уплаты акцизного сбора освобождаются:

товары, реализованные на экспорт за иностранную валюту;

оборот от реализации легковых автомобилей специального назначения согласно перечню Кабинета Министров Украины;

на период функционирования специальных экономических зон уплата акцизного сбора осуществляется с учетом особенностей соответствующего законодательства;

операции по вывозу из таможенной территории Украины подакцизной продукции, приобретенной инвестором в собственность на условиях договора о распределении продукции.

Суммы акцизного сбора, которые подлежат уплате, определяются плательщиками самостоятельно, исходя из объемов реализованных подакцизных товаров (продукции) по установленным прудам.

Сумма акцизного сбора рассчитывается по следующей формуле:

![]() ,

(8.1)

,

(8.1)

где АСС - сумма акцизного сбора;

С - себестоимость товара;

П - прибыль;

А - пруда акцизного сбора.

Пошлина - вид налога на товары и другие предметы, которые перемещаются через таможенную границу Украины.

Плательщиками пошлины являются лица, которые перемещают соответствующие товары и предметы через границу.

Объектом сбора являются предметы, которые ввозятся (вывозятся) на таможенную территорию Украины.

Размер пошлины рассчитывается таможенным органом Украины на день подачи таможенной декларации. Платится пошлина в валюте Украины или в иностранной валюте по курсу Национального банка Украины. При уплате может даваться отсрочка в соответствии с действующим налоговым законодательством. За просрочку платежа взимается пеня в процентах, определенных законом, от суммы недоимки за каждый день просрочки.

Вопросами таможенного регулирования занимается Государственный таможенный комитет Украины.

Стягивание пошлины в Украине регулируется Таможенным кодексом Украины и Законом Украины "О едином таможенном тарифе" от 05.02.92 г. № 2097-XІІ.

Ставки пошлины устанавливаются Постановлениями Кабинета Министров Украины.

Единый таможенный тариф - систематизированный перечень ставок пошлины, которыми облагаются товары и другие предметы, которые ввозятся или вывозятся из таможенной территории Украины. Он утверждается Верховной Радой Украины.

Ставки тарифа являются едиными для всех субъектов внешнеэкономической деятельности. Они могуть быть фиксированными, например, за таможенное оформление транспортных средств и транзита иностранных товаров, или устанавливаться в процентах от таможенной стоимости товаров, например, за таможенное оформление ввезенных (вывезенных) товаров или пребывания товаров под таможенным контролем.

Таможенная стоимость - это стоимость, фактически уплаченная или какая подлежит уплате за товары, которые облагаются пошлиной. Она содержит в себе две части: цену, указанную в счете-фактуре, и сумму фактических расходов, которые не включены в счет (транспортные и вантажно-розвантажувальні услуги, страхование, комиссионные и брокерские услуги, плата за использование объектов интеллектуальной собственности).

Льготы по уплате пошлины могут быть следующие:

а) полное освобождение от уплаты пошлины;

б) применение преференциальных и льготных ставок пошлины;

в) применение условно беспошлинного ввоза и вывоза товаров: возвращение пошлины после истечения транзитных операций.