45. Капитал фирмы, стадии и формы его движения. Оборотный капитал

Под капиталом понимается всё то, что способно приносить доход. Капитал фирмы – любой экономический ресурс, создаваемый с целью производства большего количества экономических благ. Различают две основные формы капитала: физический и человеческий капитал. Физический (материально-вещественный) капитал (машины, здания, транспорт, компьютеры, сырье). В свою очередь физический капитал разделяется на основной капитал и оборотный капитал. Человеческий капитал – совокупность способностей, трудовых навыков, знаний человека и т.д. Средства, направленные на создание и увеличение капитала называются инвестициями. Различают следующие виды инвестиций: валовые и чистые:

- валовые инвестиции – это общее увеличение запаса капитала;

- чистые инвестиции – это валовые инвестиции за вычетом средств на амортизацию.

Iв = A + Iчистые,

где A – амортизация или объём потребляемого капитала.

Iчистые – средства на расширение и технического переоснащения основного капитала.

Iв = A – если процесс производства осуществляется в неизменных масштабах.

Iв > A – процесс производства осуществляется в расширенных масштабах.

Iв < A – падает объём выпуска и нет источников у фирмы для осуществления инвестиции.

Инвестиции в человеческий капитал включают:

1. Расходы на образование;

2. Расходы на поддержание здоровья;

3. Расходы на создание благоприятных условий жизни и труда;

Окупаемость инвестиций в человеческий капитал определяется интегральным показателем. Iр.ч.п. – индекс развития человеческого потенциала.

Iр.ч.п. = ( Iс.п.ж. + Iо + ВВП ) / 3,

где Iс.п.ж. – индекс средней продолжительности жизни; Iо – индекс уровня образования в стране; ВВП – ВВП на душу населения;

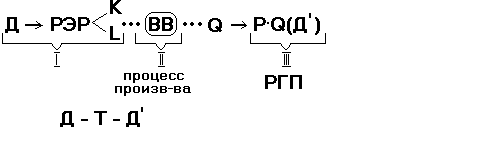

Исходным моментом деятельности фирмы является кругооборот капитала. Последовательное прохождение капиталом фирмы трёх стадий и соответствующих им трёх форм капитала (денежная, производительная и товарная) называется кругооборотом капитала. Формула кругооборота капитала:

1. Денежная форма капитала;

2. Производительная форма капитала;

3. Товарная форма капитала;

Оборот капитала – постоянно и непрерывно возобновляемый процесс кругооборота капитала. Для успешной деятельности фирма должна соблюдать правила:

1. Капитал фирмы должен постоянно находиться в трёх формах.

2. Процесс реализации продукции должен быть быстрым.

3. Денежный капитал фирма должна хранить в различных формах (валюта, ценные бумаги).

4. На стадии производства производительный капитал фирмы выступает в двух формах: основной и оборотный.

Основной капитал – часть производительного капитала, стоимость которого по частям переносится на вновь созданную продукцию. Он функционирует в течении длительного времени, при этом подвергаясь физическому и моральному износу. Процесс переноса стоимости основного капитала называется амортизацией. Амортизационный фонд – накопленная денежная сумма износа основного капитала, предназначенная для возмещения его стоимости. Норма амортизации(NA) = (сумма износа основного капитала / первоначальная стоимость основного капитала)*100%.

Физический износ – постоянная утрата потребительной стоимости основного капитала, включаемая в издержки производства фирмы.

Моральный износ основного капитала связан с научно-техническим прогрессом и ростом производительности труда в отраслях машиностроения. Различают два вида морального износа основного капитала:

а) при первом виде, средства труда теряют часть своей стоимости в связи с появлением более дешёвых, но аналогичных по техническим характеристикам станков, машин и оборудования;

б) при втором виде происходит замена функционирующего оборудования новым, более производительным.

Моральное старение основного капитала ведёт к повышению нормы амортизации, сокращению сроков амортизации и применению методов ускоренной амортизации.

Оборотный капитал - часть производительного капитала фирмы (предметы труда, вспомогательные материалы, комплектующие изделия), которые целиком теряют свою потребительскую стоимость в одном производственном цикле и полностью переносят свою стоимость на создаваемый продукт. Затраты на рабочую силу относятся к оборотному капиталу. Основной капитал – это средства труда, а оборотный – предметы труда. Движение основного и оборотного капитала в процессе производства формируют издержки производства фирмы.

На ряду с понятием оборотного капитала выделяют фонды обращения предприятия. К ним относятся две группы:

1. Готовая продукция находящаяся на складах;

2. Денежные средства, находящиеся на депозитах в банке либо в кассе предприятия.

Фонды

обращения + оборотный капитал = оборотные

средства предприятия.

В зависимости от источника формирования,

оборотные средства выступают как заёмные

и собственные оборотные средства

предприятия.

Структура оборотных средств предприятия:

1. Производственные

запасы готовой продукции; 2. Незавершённое

производство; 3. Прои зводственные

запасы сырья, материалов;

зводственные

запасы сырья, материалов;

4. Наличные деньги предприятия.