25. Понятие издержек.

Фирма в своей деятельности ориентируется на получение прибыли. При этом она стремится минимизировать издержки производства.

Затраты производства отражают первоначальный расход денежного капитала, необходимый для создания производства.

Издержки производства – стоимостное выражение затрат, которые несет фирма при обеспечении того или иного объема выпуска продукции. Функция общих затрат: C=f(Q). где С – величина издержек; Q – объем выпуска.

Традиционно различают издержки производства и издержки обращения. Издержки обращения – издержки, связанные с реализацией производственной продукции.

Существует 2 подхода классификации издержек производства.

1.Классический (Смит, Риккардо, К.Маркс) основан на характеристике двух видов издержек: Издержки общества – это совокупные расходы общества по созданию общественного продукта: МЗ + НП+ПП, где МЗ – материальные затраты;

НП – необходимый продукт; ПП – прибавочный продукт.

Издержки предприятия, которые представляют обособившуюся часть издержек общества = МЗ+НП. В денежном выражении издержки предприятия представляют себестоимость продукции.

2. Неоклассический (Маршалл, Макконел, Самуэльсон и др.) предполагает использование понятия экономические издержки, которые включают внешние (бухгалтерские, явные) и внутренние (вмененные, неявные) издержки.

Суть неоклассического подхода основана на 2 положениях:

- запасы экономических ресурсов, доступные для вовлечения в производство, ограничены; - имеется несколько вариантов (альтернатив) применения имеющихся экономических ресурсов.

С точки зрения фирмы, экономические издержки выступают как явные (внешние), которые отражаются в бухгалтерской документации, так и внутренние (неявные), которые документально нигде не отражаются.

Внешние издержки (бухгалтерские) - это выраженные в денежной форме затраты производственных ресурсов, приобретаемых фирмой у других владельцев экономических ресурсов.

К внешним издержкам относятся:

- затраты на сырье, материалы; атраты на приобретение комплектующих и вспомогательных изделий; заработная плата наемных рабочих и управленческого персонала; амортизация основного капитала.

Внутренние издержки (неявные) – это стоимость экономических ресурсов, которые являются собственностью данной фирмы, используются в процессе производства фирмы, но не являются покупными. Они включают: альтернативную стоимость труда (АСТ) владельца фирмы и альтернативную стоимость капитала (АСК) и нормальную прибыль.

АСТ – это заработная плата, которую мог бы иметь владелец данной фирмы, если бы работал в другой фирме.

АСК – это возможный доход, который мог бы иметь владелец фирмы, вложив свой денежный капитал на банковский депозит. АСК = r*K, где r – ставка банковского %; К – выраженная в денежной форме величина производственного капитала фирмы.

Нормальная прибыль – минимальная плата, которая удерживает владельца данной фирмы в ее рамках (доход владельца) предпринимательского таланта.

26.Издержки производства в краткосрочном периоде

Краткосрочный период производства – это отрезок времени, в течение которого фирма изменяет объем выпуска продукции, используя новую технологию, при которой величина одних факторов не изменяется, а величина других факторов изменяется.

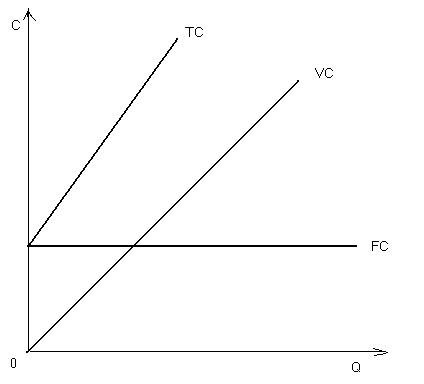

Общие издержки (ТС) – затраты фирмы по обеспечению определенного объема выпуска продукции. Представляют сумму постоянных и переменных издержек.ТС = FC+VC.

Постоянные издержки (FC) – имеют место при любом объеме выпуска. К ним относятся: - амортизация основного капитала;

- арендная плата;

- заработная плата административно-управленческого персонала;

- плата за обучение сотрудников фирмы.

Переменные издержки (VC) - это издержки, изменяющиеся по мере увеличения объема выпускаемой продукции. К ним относятся:

- заработная плата производственных рабочих;

- затраты на сырье, материалы;

- затраты на доставку продукции потребителю;

- ремонтно-транспортные услуги.

Рис. 19. Общие, постоянные и переменные издержки

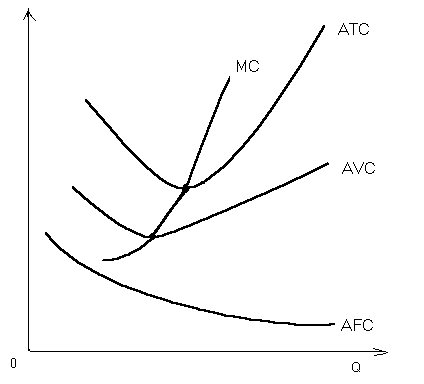

Для определения своего финансового положения фирме важно знать величину средних издержек.

Средние издержки (АС) – это затраты на единицу выпускаемой продукции. Различают 3 вида средних издержек:

1. Средние постоянные. AFC=FC/Q

2. Средние переменные AVC=VC/Q

3. Средние общие. ATC=YC/Q

ATC = AFC + AVC.

Предельные издержки (МС) – это дополнительные издержки, связанные с производством дополнительной единицы продукции.

MC=∆TC/∆Q

С

Рис. 20. Средние и предельные издержки

Руководство к графику:

1. Линия МС всегда пересекает AVC и АТС в точках их минимального значения.

Производственная эффективность означает, что фирма производит продукцию при наименьших издержках и устанавливает цену, соответствующую этим издержкам.

![]()

Экономическая эффективность (Р=МС) – означает, что фирма распределила экономические ресурсы таким образом, что с их помощью производятся товары и услуги, в которых более всего нуждается общество.

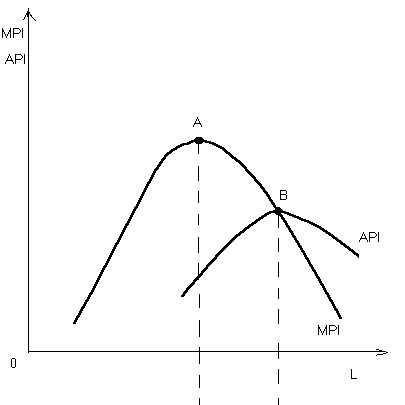

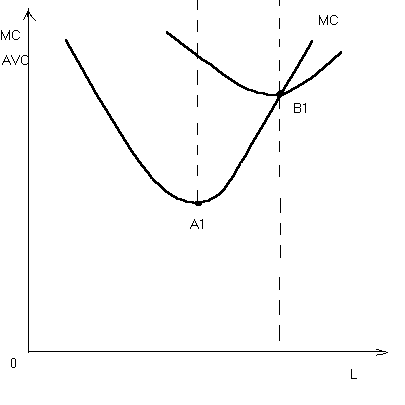

Положение линии МС иллюстрирует зеркальное отражение величины предельного продукта.

2. МС падают до тех пор, пока MPL (предельный продукт) достигает своего max, и начинают расти, когда МРL сокращается.

3. Положение линий AVC и МС в краткосрочном периоде связано с действием закона убывающей отдачи переменного фактора.

AVC

Рис. 21. Взаимосвязь МР и МС, АР и AVC