22. Производство в долгосрочном периоде. Изокванта. Пнтз

Долгосрочный период производства характеризуется тем, что для увеличения объема выпуска продукции у фирмы достаточно времени для изменения всех используемых факторов производства. Для иллюстрации данного вида производства используются изокванты и изокосты.

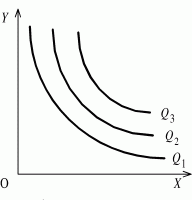

Изокванта – линия, иллюстрирующая различные сочетания капитала и труда, обеспечивающие одинаковый объем выпуска продукции.

Рис. 16. Изокванта L-кол0во часов труда,K-кол-во часов раб.машин

Свойства стандартной линии изокванты:

1) Изокванта отличается от линии безразличия тем, что она обозначает конкретный объем выпуска продукции, произведенного с помощью определенной комбинации факторов производства.

2) Стандартная линия изокванты выпукла, относительно начала координат и имеет отрицательный наклон.

3)Отрицательный наклон объясняется убыванием предельной производительности капитала, так что для сохранения того же объема выпуска фирме приходится увеличивать наем рабочих, но при этом сокращать количество капитала.

4)

Наклон изокванты объясняется предельной

нормой технологического замещения

капитала трудом ПНТЗ (MRTS)

=

![]() где

где![]() - уменьшение количества капитала,

- уменьшение количества капитала,![]() - увеличение используемого труда.

- увеличение используемого труда.

ПНТЗ – величина, показывающая сокращение одного фактора производства (К) за счет использования дополнительной единицы другого фактора производства (L) при фиксированном объеме выпуска.

Количество использованных факторов x и y может постоянно меняться, соответственно будет уменьшаться или увеличиваться максимальный выпуск продукта. Следовательно, может возникнуть множество изоквант, соответствующих разным объемам выпускаемой продукции, которые образуют карту изоквант

23. Бюджетное ограничение фирмы. Изокоста. Правило минимизации

Для стоимостной оценки приобретаемых фирмой факторов производства, используется уравнение изокосты: TC=k*r+L*w, где ТС – общие издержки;

r – ставка процента;

k – количество капитала;

L – количество труда;

w – ставка зарплаты.

К

![]()

L

![]()

Изокоста

- это линия,

показывающая различные комбинации

труда и капитала, имеющие одинаковую

стоимость. Наклон изокосты определяется

соотношением цен факторов производства:

![]() .

.

К

Е

L

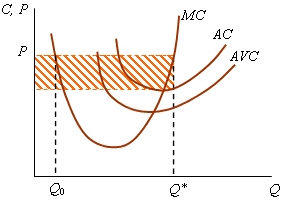

Рис. 16. Равновесие производителя

При исследовании зависимости выпуска от изменения факторов производства различают техническую и экономическую эффективность. Изокванты позволяют определить техническую эффективность производства. Точка касания изокосты и изокванты позволяет определить экономическую эффективность производства или равновесие производителя, которое соответствует условию минимизации издержек:

![]()

где

![]() - предельная производительность труда

и капитала;

- предельная производительность труда

и капитала;

![]() -

цена капитала;

-

цена капитала;

![]() -

цена труда.

-

цена труда.

28, 29 Понятие и формы дохода фирмы. Бухгалтерская, экономическая и нормальная прибыль. Два способа максимизации прибыли.

Любая фирма, работающая в условиях рынка, должна определять свою стратегию, реализуя которую она сможет получить максимальную прибыль. При каких условиях это возможно, какой объем выпуска продукции даст желаемый результат? В соответствии с ответом на заданные вопросы руководство фирмы выбирает свою модель поведения на рынке.

Прежде чем перейти к анализу поведения фирмы в постоянно меняющихся рыночных условиях, необходимо выяснить, что представляет собой общий доход, или выручка фирмы (TR), предельный доход (MR) и средний доход (AR).

Под общей выручкой (или валовым доходом TR)* фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене: TR = P · Q , где Q - количество произведенной и реализованной продукции, P - цена проданных единиц продукции.

Средний доход (AR)* - это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество единиц проданного товара: AR =TR/Q .

Предельный доход (MR)* представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления увеличения общего дохода ( TR) на изменения выпуска продукции ( Q):

MR = TR/ Q .

Если общий доход фирмы (TR) больше общих затрат (TC), то фирма получает прибыль. В том случае, когда общие затраты превышают общий доход, то фирма имеет отрицательную прибыль, или убытки.

29. Прибыль– это разность между общей выручкой и общими издержками:

PR=TR-TC=P*Q-P*C=P*(Q-C).

На величину прибыли влияют: цена реализации продукции, объем реализованной продукции и издержки производства. Экономическая прибыль = общая выручка – экономические издержки

(ЭП=ОВ-ЭИ).

Бухгалтерская прибыль = общая выручка – бухгалтерские издержки (БП=ОВ-БИ).

Правило закрытия фирмы базируется на отсутствии экономической прибыли.

Существует 2 способа максимизации прибыли:1) сравнение МС иMR. 2) сравнениеTRиTC.

Достаточное

условие выполняется, если предельные

затраты возрастают. Следовательно,

прибыль конкурентной фирмы достигает

максимума при таком объеме выпуска, при

котором возрастающие предельные затраты

становятся равными цене продукции (рис.

2.21). Расстояние между линиями Р и АС

представляет величину средней прибыли

при выпуске Q единиц продукции. Прибыль

достигает максимума при выпуске Q* единиц

продукции. Обратим внимание на то, что

при выпуске Q0 единиц предельные затраты

тоже равны цене, но здесь не выполняется

достаточное условие максимизации

прибыли. Максимальная сумма прибыли

равна площади заштрихованного

прямоугольника.

Достаточное

условие выполняется, если предельные

затраты возрастают. Следовательно,

прибыль конкурентной фирмы достигает

максимума при таком объеме выпуска, при

котором возрастающие предельные затраты

становятся равными цене продукции (рис.

2.21). Расстояние между линиями Р и АС

представляет величину средней прибыли

при выпуске Q единиц продукции. Прибыль

достигает максимума при выпуске Q* единиц

продукции. Обратим внимание на то, что

при выпуске Q0 единиц предельные затраты

тоже равны цене, но здесь не выполняется

достаточное условие максимизации

прибыли. Максимальная сумма прибыли

равна площади заштрихованного

прямоугольника.