2.2. Сущность и виды бюджетов

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 БК РФ). Бюджетная система Российской Федерации представляет собой совокупность бюджетов определенных административных образований. В соответствии с государственным устройством бюджетная система Российской Федерации состоит из бюджетов трех уровней (рис. 1.6).

Государственные внебюджетные фонды (Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования Российской Федерации (ФСС России), Федеральный фонд обязательного медицинского страхования (ФФОМС) предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. В настоящее время на территории России функционирует 81 субъект Российской Федерации, имеющий собственный бюджет.

Разновидности бюджета:

1. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации предназначены для исполнения расходных обязательств Российской Федерации (ст. 13 БК РФ).

2. Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов предназначены для исполнения расходных обязательств субъекта Российской Федерации (ст. 14 БК РФ).

3. Местные бюджеты (Бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, Консолидированный бюджет Российской Федерации, Бюджеты городских и сельских поселений) предназначены для исполнения расходных обязательств муниципальных образований (ст. 15 БК РФ).

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных вне бюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований (ст. 11 БК РФ).

С точки зрения цели и порядка формирования бюджета важное значение имеет понятие консолидированного бюджета как свода бюджетов всех уровней бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами на соответствующей территории.

Виды консолидированных бюджетов:

1. Консолидированный бюджет Российской Федерации - Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) (ст. 13 БК РФ).

2. Консолидированный бюджет субъекта Российской Федерации - Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) (ст. 14 БК РФ).

3. Консолидированный бюджет муниципального района - бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами) (ст. 15 БК РФ).

Консолидированный бюджет не требует утверждения законодательным органом власти и используется для анализа показателей бюджетной системы в процессе бюджетного планирования. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджета. Порядок формирования консолидированных бюджетов разный и зависит от административного устройства и уровня бюджетной системы.

С точки зрения содержания финансируемой деятельности различают текущий бюджет и бюджет развития, или инвестиционный бюджет. В зависимости от цели и порядка деятельности различают бюджет, направляемый на реализацию собственных полномочий, и бюджет, направляемый на исполнение полномочий, которые делегированы вышестоящими органами власти.

В бюджетах субъектов Российской Федерации средства, направляемые на исполнение расходных обязательств этих субъектов, расходных обязательств, осуществляемых за счет субвенций из федерального бюджета, и обязательств, возникающих в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий по предметам совместного ведения, отражаются раздельно.

В местных бюджетах средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий, также представляются раздельно.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

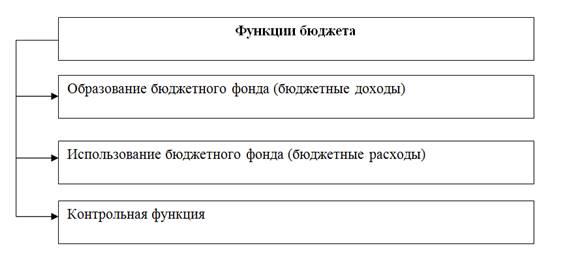

Независимо от вида бюджет выполняет одни и те же основные функции (рис. 5). В дополнение к основным функциям государственный бюджет выполняет:

![]() перераспределительную

функцию (реализуется через перераспределение

бюджетных средств между территориями,

отраслями экономики, различными

категориями населения и т.п.);

перераспределительную

функцию (реализуется через перераспределение

бюджетных средств между территориями,

отраслями экономики, различными

категориями населения и т.п.);

![]() регулирующую

функцию (реализуется через форму и

величину изъятия средств в бюджет,

порядок и величину финансирования

расходов).

регулирующую

функцию (реализуется через форму и

величину изъятия средств в бюджет,

порядок и величину финансирования

расходов).

Рис. 5. Основные функции бюджета

Структура любого бюджета в целом одинакова, можно выделить:

доходную часть;

расходную часть (рис. 6).

В то же время структура доходной и расходной частей бюджета зависит от конкретных экономических условий развития страны, задач, которые решает государство на данном этапе развития. К доходам бюджета относятся в основном денежные средства, поступающие в бюджет безвозмездно и безвозвратно:

![]() налоги;

налоги;

![]() доходы

от государственной собственности и т.

д.

доходы

от государственной собственности и т.

д.

К расходам бюджета относятся:

![]() военные

и социальные расходы;

военные

и социальные расходы;

![]() содержание

органов государственного управления;

содержание

органов государственного управления;

![]() обслуживание

государственного долга;

обслуживание

государственного долга;

![]() бюджетное

финансирование отдельных отраслей;

бюджетное

финансирование отдельных отраслей;

![]() экономических

регионов, целевых программ.

экономических

регионов, целевых программ.

Рис. 6. Структура бюджета

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета (ст. 6 БК РФ). Расходы бюджета осуществляются в соответствии с бюджетными обязательствами, т.е. расходными обязательствами, подлежащими исполнению в соответствующем финансовом году.

Расходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета (ст. 6 БК РФ).

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой государством, через его параметры государство регулирует темпы экономического развития, а также устанавливает взаимоотношения с территориями. Региональные бюджеты субъектов Российской Федерации отражают результаты разработки и реализации бюджетно-финансовой политики в регионе. Важная роль местных бюджетов в социально-экономическом развитии России определяется их непосредственным финансированием социальной сферы на местах: детских дошкольных учреждений, школ, медицинских и социальных учреждений.

Бюджет в масштабах государства является важным инструментом регулирования и стимулирования его экономики. Из бюджета обеспечивается финансирование важнейших инвестиционных и социальных проектов, программ по экологии, обороне и пр., а также наиболее прогрессивных, приоритетных отраслей экономики. Это дает толчок к развитию не только этих отраслей, но и смежных с ними, что в итоге приводит к общему увеличению объема национального дохода страны, а это в свою очередь расширяет возможности удовлетворения общегосударственных потребностей. Через бюджет доходы более рентабельных отраслей перераспределяются в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство), такое же перераспределение происходит между административными территориями. Это играет важную социальную роль, так как уровень жизни, обеспеченность социальными льготами во многом зависят от места, где вы живете и работаете, и бюджетное финансирование предоставляет дополнительные возможности в развитии этих отраслей и территорий в соответствии с потребностями общества.

Бюджет дает возможность контролировать процесс получения и расходования бюджетных средств, позволяет решать задачи, связанные с особенностями национальной и региональной экономической политики, и другие специфические задачи. Бюджет необходим любому государству для осуществления его экономических, социальных и политических функций и является основой его суверенитета, центральным звеном системы государственных финансов.