4. Экстраполяция и интерполяция в динамических рядах

Процесс нахождения неизвестного уровня ряда, находящегося в данном динамическом ряду, называется интерполяцией.

Процесс нахождения неизвестного уровня ряда, находящегося за пределами данного ряда, называется экстраполяцией (прогноз на будущее).

Чем больше динамический ряд, тем достовернее прогноз, но, с увеличением прогнозной даты, ошибка прогноза возрастает.

Экстраполяция и интерполяция осуществляются следующими способами:

по среднему абсолютному приросту;

по среднему темпу роста;

по аналитическому уравнению.

Найдем прогнозное значение товарооборота на 2009 г. по данным предыдущего примера:

По среднему абсолютному приросту. Поскольку средний абсолютный прирост показывает, на сколько в среднем за год изменяется товарооборот фирмы, то для определения прогнозного значения товарооборота на 2009 г. нужно к последнему уровню ряда прибавить значение среднего абсолютного прироста:

![]() млн руб.;

млн руб.;

y2009= 22+1,2 = 23,2 млн руб.

По среднему темпу роста. Поскольку средний темп роста показывает, во сколько раз в среднем за год увеличивается товарооборот, то для определения прогнозного значения товарооборота на 2009 г. нужно последний уровень ряда умножить на значение среднего темпа роста:

![]() ;

;

y2009=![]() =

23,4 млн руб.

=

23,4 млн руб.

По аналитическому уравнению. В

предыдущем примере (см. табл. 6.5) получили

уравнение прямой линии![]() .

Чтобы рассчитать прогнозное значение

на 2009 г. нужно в это уравнение вместоt

подставить номер 7:

.

Чтобы рассчитать прогнозное значение

на 2009 г. нужно в это уравнение вместоt

подставить номер 7:

![]() млн руб.

млн руб.

Полученные в ходе расчетов расхождения между прогнозными значениями товарооборота на 2009 г. указывают на необходимость тщательного отбора способов.

На практике результат экстраполяции прогнозируемых явлений обычно получают не точечными (дискретными), а интервальными оценками.

Для определения границ интерваловиспользуют формулу

![]()

где

![]() – коэффициент доверия, который

определяется по таблицеt–распределения

Стьюдента, при уровне значимости

– коэффициент доверия, который

определяется по таблицеt–распределения

Стьюдента, при уровне значимости![]() (т. е. с вероятностьюP=0,95)

и числе степеней свободы

(т. е. с вероятностьюP=0,95)

и числе степеней свободы![]() .

.

![]() –

остаточное среднее квадратическое

отклонение от тренда, скорректированное

по числу степеней свободы (n

– m),

–

остаточное среднее квадратическое

отклонение от тренда, скорректированное

по числу степеней свободы (n

– m),

n –число уровней РД,

m– число параметров адекватной модели тренда (для прямойm = 2).

Определим по данным таблицы 6.5 интервальную

оценку точечного прогноза на 2009 г.

По таблице t–распределения

Стьюдента, при уровне значимости![]() и числе степеней свободы

и числе степеней свободы![]() =

6 – 2 = 4, находим значение

=

6 – 2 = 4, находим значение![]() = 2,776. При

= 2,776. При![]() =

= 32,421 (см. последнюю графу табл. 6.5)

значение остаточного среднего

квадратического отклонения

=

= 32,421 (см. последнюю графу табл. 6.5)

значение остаточного среднего

квадратического отклонения![]()

Тогда значение вероятностных границ

интервала составляет 24,66![]() 2,8472,776.

Следовательно, с вероятностью 0,95 верхняя

граница прогнозного значения товарооборота

фирмы на 2009 г. составит 32,64 млн руб., а

нижняя граница – 16,68 млн руб.

2,8472,776.

Следовательно, с вероятностью 0,95 верхняя

граница прогнозного значения товарооборота

фирмы на 2009 г. составит 32,64 млн руб., а

нижняя граница – 16,68 млн руб.

5.Изучение сезонных колебаний

При сравнении квартальных и месячных данных многих социально-экономических явлений часто обнаруживаются периодические колебания, возникающие под влиянием смены времен года. Они являются результатом влияния природно-климатических условий, общих экономических факторов и т. д.

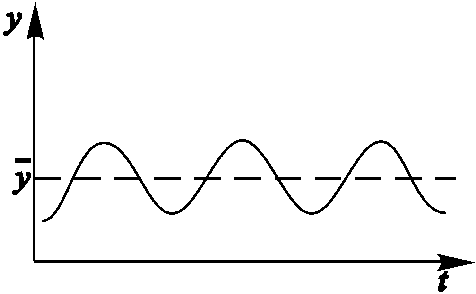

В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название «сезонные колебания», или «сезонные волны», а ряд динамики называется сезонным рядом динамики.

Если в ряду динамики отсутствует тенденция, то уровень временного ряда рассматривается как функция сезонности и случайности:

![]() ,

,

где

![]() –

фактические уровни динамического ряда;

–

фактические уровни динамического ряда;![]() –

сезонная составляющая;

–

сезонная составляющая;![]() –

случайная компонента.

–

случайная компонента.

Графически такой ряд может быть представлен следующим образом:

Рис. 2.Периодический временной ряд, не имеющий тенденции

Индекс сезонности:

![]() ,

,

где

![]() – средняя для каждого месяца минимум

за три года;

– средняя для каждого месяца минимум

за три года;

![]() –

среднемесячный уровень для всего ряда

динамики.

–

среднемесячный уровень для всего ряда

динамики.

Для наглядного представления сезонной волны вычисленные индексы сезонности изображают в виде графика.

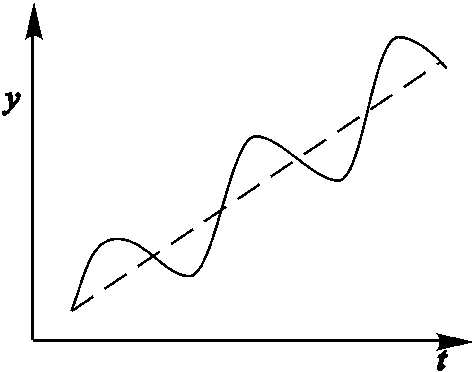

Значительно распространеннее ситуация,

когда динамический ряд имеет тенденцию.

В этом случае уровень временного ряда

рассматривается как функция тенденции

(t), сезонности (S)

и случайности (![]() ).

Графически влияние этих составляющих

может быть представлено следующим

образом:

).

Графически влияние этих составляющих

может быть представлено следующим

образом:

Рис. 3.Периодический временной ряд, имеющий тенденцию

Когда уровень проявляет тенденцию к росту или снижению, то отклонения от постоянного среднего уровня могут исказить сезонные колебания, тогда индекс сезонностиопределяют по следующей формуле:

![]() .

.