Анализ влияния факторов на прирост продукции (на при мере фондоотдачи)

|

Показатели |

Условные обозначения |

Формула расчета |

Базовый период (0) |

Отчетный период (1) |

Отклонения (Δ) гр.5—гр.4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Продукция (оборот), млн. руб. |

N |

|

21409 |

22287 |

+878 |

|

Основные производственные фонды, млн.руб. |

Р |

|

23000 |

23447 |

+447 |

|

Фондоотдача, копеек на рубль |

φ |

стр. 1/стр. 2 х100 |

93,08 |

95,05 |

+1,97 |

Необходимо исследовать влияние факторов изменения величин основных фондов и фондоотдачи на изменение оборота ΔN=+878 млн. руб.

Используя метод цепных подстановок, находим:

Влияние изменения величины основных фондов (влияние количественного фактора)

ΔN F= φ0* ΔF= 93,08 х 447 = 416 млн. руб.

Влияние изменения фондоотдачи (влияние качественного фактора)

ΔNφ = Δφ*F1= 1,97 х 23447 = 462 млн. руб.

Суммарное влияние факторов

ΔN = ΔNF+ ΔNφ= 416 + 462 = 878 млн. руб.

Используя интегральный метод, получим:

Влияние изменения величины основных фондов (влияние количественного фактора)

ΔNF=φ0* ΔF+( Δφ* ΔF)/2=93,08*447+(1,97*447)/2= 420,5 млн. руб.

Влияние изменения фондоотдачи (влияние качественного фактора)

ΔNφ= Δφ*F0+ (Δ φ* ΔF)/2=1,97*23000+(1,97*447)/2= 457,5 млн. руб.

Суммарное влияние факторов:

ΔN= ΔNF+ ΔNφ = 420,5 + 457,5 = 878 млн. руб.

Глава 2 Анализ финансовых результатов деятельности предприятия

2.1. Модель формирования и распределения финансовых результатов деятельности предприятия

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Она характеризует степень его деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Конечный финансовый результат деятельности предприятия — это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции (работ, услуг); результата от финансовой деятельности; сальдо доходов и расходов от прочих внереализационных операций. Формализованный расчет балансовой прибыли представлен ниже:

Pб=Рр±Рф±Рвн

где Р6 — балансовая прибыль или убыток;

Рр — результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рф — результат от финансовой деятельности;

Рвн - сальдо доходов и расходов от прочих внереализационных операций,

Результат от реализации продукции (работ, услуг) определяется следующим расчетом:

Рр=Nр-Sпр-Sпер

где Nр — выручка от реализации продукции (работ, услуг) в отпускных ценах без НДС, акцизов и других аналогичных налогов и сборов;

Sпр — себестоимость (производственная) реализованной продукции, товаров, работ, услуг;

Sпер — расходы периода (коммерческие и управленческие).

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому его финансовое подразделение должно ежедневно и оперативно контролировать процесс отгрузки, реализации и оплаты продукции (товаров, работ, услуг).

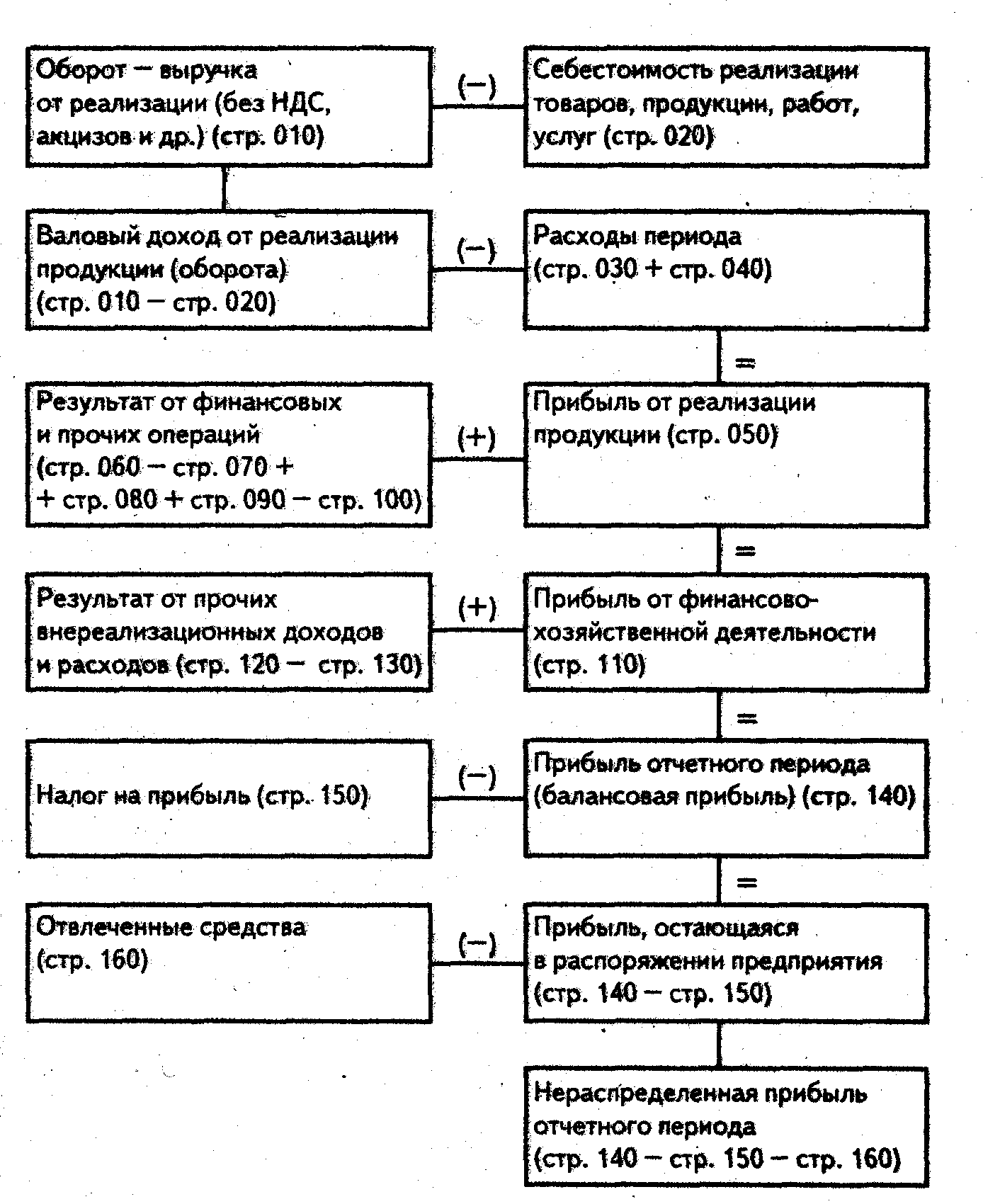

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли (рис. 2.1). Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Рис. 2.1 Модель хозяйственного механизма предприятия, основанная на формировании прибыли (указаны строки формы № 2)

Модель формирования и распределения финансовых результатов деятельности предприятия в условиях рыночной экономики содержит ряд итераций или расчетов. Рассмотрим их подробнее.

1-я итерация. Определение валового дохода от реализации продукции (работ, услуг).

Валовый доход от реализации продукции определяется как разница между выручкой от реализации продукции в отпускных ценах предприятий (без налога на добавленную стоимость, акцизов и других аналогичных налогов и сборов) и затратами, включаемым в производственную себестоимость. В себестоимость продукции при определении валового дохода включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовый доход — показатель эффективности работы производственных подразделений предприятий {или показатель уровня торговой маржи для торговых предприятий).

2-я итерация. Определение прибыли от реализации продукции. Она определяется вычитанием из валового дохода текущих периодических расходов (коммерческих и общехозяйственных расходов), приходящихся на реализованную продукцию. Отметим, что в соответствии с международными бухгалтерскими стандартами такие периодические расходы в полном объеме вычитаются из валового дохода от реализации продукции. Прибыль от реализации есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг), торговой деятельности.

3-я итерация. Определение результата от финансовых и прочих операций и прибыли от финансово-хозяйственной деятельности (основной, финансовой и прочей деятельности). Результат (прибыль или убыток) от финансовой и прочей деятельности определяется алгебраическим (с учетом знака) сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей. Прибыль от основной, финансовой и прочей деятельности есть сумма результатов от реализации продукции и от финансовой и прочей деятельности.

4-я итерация. Определение общей балансовой прибыли. Такая прибыль есть алгебраическая сумма прибылей от основной, финансовой и прочей деятельности и сальдо прочих внереализационных доходов и расходов. Балансовая прибыль есть показатель экономической эффективности всей хозяйственной деятельности.

5-я итерация. Определение прибыли, остающейся в распоряжении предприятия, т.е. чистой, прибыли. Чистая прибыль определяется вычитанием из балансовой прибыли величины , налогов. Для налогообложения балансовая прибыль корректируется в соответствии с налоговыми стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими). Отметим, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль по сути не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.п.), что недопустимо по западным стандартам.

6-я итерация. Определение нераспределенной прибыли, включаемой в бухгалтерский баланс. Такая прибыль определяется вычитанием из чистой прибыли средств, использованных в отчетном периоде.

Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показатели финансового положения. Важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в распоряжении предприятия, т.е. обеспечивать оптимальное соотношение темпов научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли предприятия проявляются, в конечном счете, успехи или недостатки развития предприятия.

Рассмотренная модель отражает основные черты системы принятых нормативных распределительных отношений между интересами государства и отдельных предприятий (предпринимателей). Для предприятия налог на прибыль как система безвозмездного изъятия определенной доли прибыли в государственный бюджет является неизбежным необходимым элементом в процессе функционирования капитала данного предприятия. Величина этого элемента может быть оптимизирована за счет улучшения системы внутрипроизводственного планирования и контроля издержек и инвестиций, за счет комплексной рационализации хозяйственной деятельности и обоснованного выбора учетной политики.

Модель формирования и распределения финансовых результатов деятельности предприятия определяет порядок и направления анализа показателей прибыли. Ниже излагается методика анализа основных показателей.