4.5. Анализ необходимого прироста собственного капитала

Наиболее существенным фактором повышения финансовой устойчивости предприятия служит пополнение его реального собственного капитала. Основной формой увеличения собственного капитала предприятия должно быть распределение чистой прибыли в резервные фонды, образуемые в соответствии с учредительными документами, и фонды накопления или консервация нераспределенной прибыли для целей основной деятельности со значительным ограничением использования ее на непроизводственные цели. В случае неблагоприятного соотношения чистых активов (реального собственного капитала) и уставного капитала увеличение последнего приведет к равному росту данных показателей и не изменит их соотношения в лучшую сторону. Поэтому с точки зрения финансовой устойчивости увеличение реального собственного капитала за счет уставного капитала имеет смысл лишь при наличии достаточного уровня реального собственного капитала.

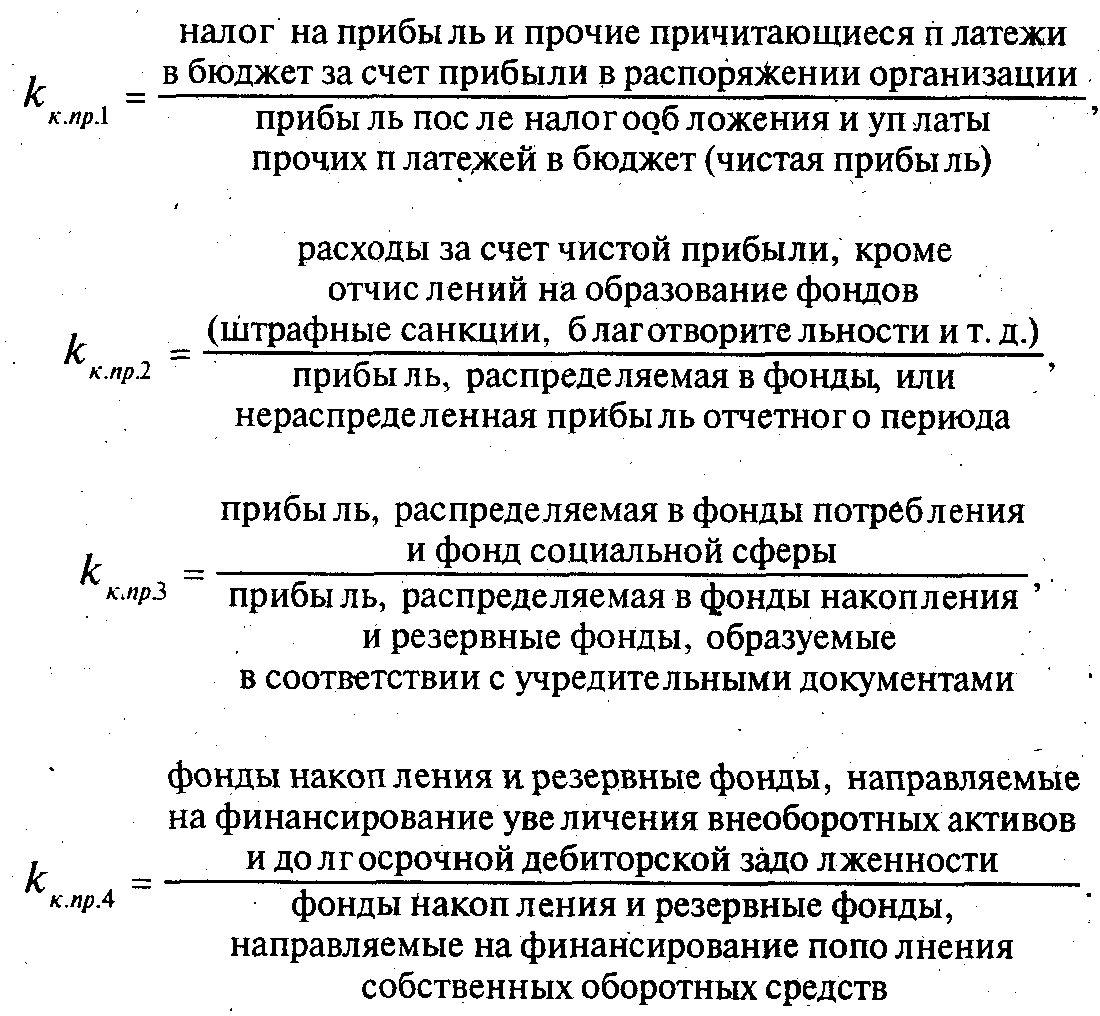

Капитализация прибыли определяется следующими пропорциями:

Финансовая стратегия предприятия в значительной степени определяется планированием перечисленных пропорций. Анализ качества планирования (выполнения плана) сводится к сопоставлению плановых и фактических значений пропорций и определению факторов, обусловивших отклонение факта от плана.

В случае снижения финансовой устойчивости предприятия предпочтительным является жесткий вариант капитализации, при котором уровень указанных пропорций минимизируется.

Важной проблемой, находящейся на стыке финансового анализа и финансового планирования, является определение необходимых величины и темпов накопления собственного капитала. Данные показатели могут определяться, в частности, исходя из целей обеспечения нормальных минимальных уровней финансовых коэффициентов, характеризующих финансовую устойчивость и платежеспособность предприятия. Рассмотрим различные варианты методики, соответствующие вышеописанным финансовым коэффициентам.

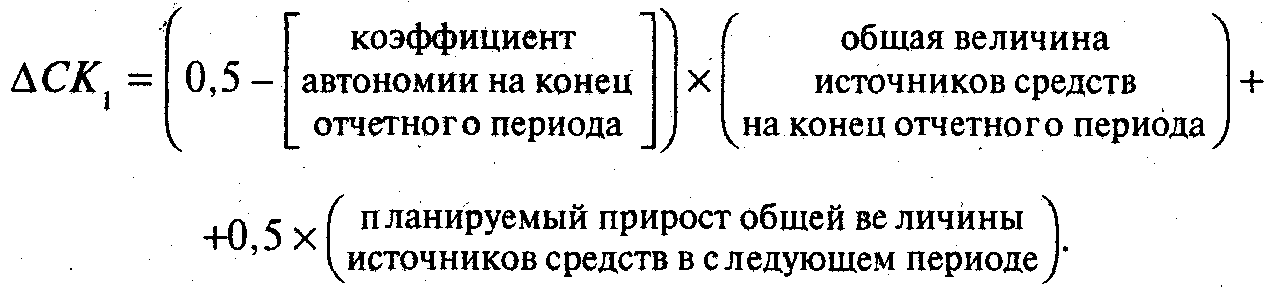

1) Пусть критерием для определения величины прироста собственного капитала является достижение нормального уровня коэффициента автономии (см. п. 4.2.2): ka = 0,5.

Тогда в зависимости от общей величины источников средств предприятия на конец отчетного периода и их планируемого прироста в следующем периоде определяется необходимый прирост собственного капитала предприятия по следующей формуле:

В данной формуле, как и при расчете коэффициента автономии, общая величина источников средств организации образуется как результат вычитания из итога баланса суммы итога раздела III «Убытки» актива баланса, балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал.

При аналитической оценке прироста собственного капитала за отчетный период полезно сопоставление фактического прироста с приростом, который был необходим с учетом значения коэффициента автономии на начало периода (предполагается, что уровень автономии был недостаточен). Необходимый прирост для истекшего периода определяется по формуле:

Сравнивая фактический прирост реального собственного капитала и величину ∆CK1, определяем, насколько достаточен (удовлетворителен) был прирост за отчетный период. Аналогичные оценки фактического прироста можно осуществлять и при использовании других критериальных показателей; рассматриваемых ниже. |

2) Если в качестве критерия выбрать достижение минимального нормального уровня коэффициента обеспеченности запасов собственными источниками формирования (см. п. 4.3.2) kоб = 0,6, то необходимый прирост собственного капитала будет определяться соотношением

ΔСК2=(0,6-[коэффициент обеспеченности запасов собственными источниками на конец периода])*(запасы, включая НДС, по приобретенным ценностям на конец периода)+0,6*(планируемый прирост величины запасов в следующем периоде)

3) Пусть в качестве критерия выбрано достижение нормального уровня коэффициентом обеспеченности собственными средствами (см. п. 4.3.2)

к̃об=0,1

Тогда необходимый прирост собственного капитала определяется соотношением:

ΔСК3=(0,6-[коэффициент обеспеченности собственными средствами на конец периода])*(оборотные активы организации на конец периода) +

+0,1*(планируемый прирост оборотных активов в следующем периоде)

Для определения темпов накопления собственного капитала необходимо задать количество лет Г(или количество отчетных периодов), за которое организации желательно достичь оптимального уровня собственного капитала. На заданный промежуток времени должны быть спрогнозированы приросты общей величины источников средств, запасов, оборотных активов. На их основе по приведенным формулам оцениваются величины необходимого прироста собственного капитала в зависимости от выбранного критерия — ∆CK1, ∆CK2, ∆CK3. Затем получаем суммы чистой прибыли, которые необходимо ежегодно (или ежеквартально) направлять на пополнение собственного капитала в зависимости от выбранного критерия, — ∆CK1/T, ∆CK2,/T, ∆CK3/T. На основе сумм капитализируемой прибыли возможно определение необходимых уровней рентабельности деятельности предприятия в планируемых периодах.

Достижение необходимого уровня собственного капитала может произойти единовременно за счет увеличения уставного капитала предприятия. Необходимый прирост уставного капитала может быть определен на основе нормальных значений коэффициентов платежеспособности (при условии, что реальный собственный капитал не меньше уставного капитала).

4) Пусть критерием необходимого прироста уставного капитала служит достижение рекомендуемого уровня коэффициента абсолютной ликвидности. Предполагается, что сумма прироста уставного капитала полностью поступает на банковский счет предприятия и увеличивает его денежные средства.

Тогда при нормативе абсолютной ликвидности kал = 0,2 необходимый прирост уставного капитала составит:

!!!!!!!!!!!

5) Если критерием необходимого прироста уставного капитала является достижение рекомендуемого уровня коэффициента уточненной ликвидности (kл = 1), то следует использовать формулу

!!!!!!!!!!!

6) Если критерием необходимого прироста уставного капитала является достижение рекомендуемого уровня коэффициента покрытия kп = 2, то

!!!!!!!!!!!

В зависимости от выбранных предприятием финансовых коэффициентов для оценки финансовой устойчивости и платежеспособности определяется необходимый прирост собственного капитала в планируемом периоде, оценивается достаточность фактического прироста собственного капитала в отчетном периоде.