5.2. Методы сравнительной рейтинговой оценки предприятий

Финансовое состояние - важнейшая характеристика хозяйственной деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, служит гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия.

Теория анализа финансов предприятия рассматривает понятие «устойчивое финансовое положение» не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия. Такую оценку можно получить различными методами с использованием различных критериев.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются:

сбор и аналитическая обработка исходной информации за оцениваемый период;

обоснование, системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, их классификация и расчет итогового показателя рейтинговой оценки;

классификация (ранжирование) предприятий по рейтингу

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности предприятия, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться на основе теории финансов предприятия, исходить из потребностей субъектов управления в аналитической оценке. В табл. 5.3 приводится примерный набор исходных показателей для общей сравнительной оценки.

Таблица 5.3

Система исходных показателей для рейтинговой оценки по данным публичной отчетности

|

I группа |

II группа |

III группа |

IV группа |

|

Показатели оценки прибыльности хозяйственной деятельности |

Показатели оценки эффективности управления |

Показатели оценки деловой активности |

Показатели, оценки ликвидности и финансовой устойчивости |

|

1. Общая рентабельность предприятия — балансовая прибыль на 1 руб. активов 2. Чистая рентабельность предприятия — чистая прибыль на 1 руб. активов 3. Рентабельность собственного капитала — чистая прибыль на 1 руб. собственного капитала 4. Общая рентабельность производственных активов — балансовая прибыль к средней величине основных производственных средств и оборотных средств в товарно-материальных ценностях

|

1. Чистая прибыль на 1 руб. объема реализации 2.Прибыль от реализации продукции на 1 руб. объема реализации 3. Прибыль от финансово-хозяйственной деятельности на 1 руб. объема реализации 4. Балансовая прибыль на 1 руб. объема реализации

|

1. Отдача всех активов — выручка от реализации на 1 руб. активов 2. Отдача основных средств — выручка от реализации продукции на 1 руб. основных средств 3. Оборачиваемость оборотных средств — выручка от реализации продукции на 1 руб. оборотных средств 4. Оборачиваемость запасов — выручка от реализации продукции на 1 руб. запасов 5. Оборачиваемость дебиторской задолженности — выручка от реализации продукции на 1 руб. дебиторской задолженности 6. Оборачиваемость наиболее ликвидных активов — расход за период денежных средств на 1 руб. наиболее ликвидных активов 7. Отдача собственного капитала — выручка от реализации на 1 руб. собственного капитала |

1. Коэффициент покрытия —оборотные средства на 1 руб. срочных обязательств 2. Коэффициент текущей ликвидности — денежные средства, расчеты и прочие активы на 1 руб. срочных обязательств 3. Индекс постоянного актива -основные средства и прочие внеоборотные активы к собственным средствам 4. Коэффициент автономии — собственные средства на 1 руб. итога баланса — нетто 5. Обеспеченность запасов собственными оборотными средствами — собственные оборотные средства на 1 руб. запасов

|

Предлагаемая система показателей базируется на данных публичной отчетности предприятий. Это требование делает оценку массовой, позволяет контролировать изменения в финансовом состоянии предприятия всеми участниками экономического процесса. Оно также позволяет оценить результативность и объективность самой методики комплексной оценки.

Исходные показатели для рейтинговой оценки объединены в четыре группы (убыточные предприятия в данной системе не рассматриваются). .

В первую группу включены наиболее обобщенные и важные показатели оценки-прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли. Поэтому здесь полагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия.

В действующей, отчетности нет данных о чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль. Поэтому величина чистой прибыли определяется по данным отчета о прибылях и убытках (форма № 2 годовой и квартальной отчетности) по формуле '

РЧ = Р6 – Нр (форма № 2, строка 140, гр. 3 - строка 150, гр. 3),

где Р6 - балансовая прибыль предприятия (строка 140, гр. 3);

Нр - налог на прибыль, причитающийся по расчету в соответствии с Законом РФ о налоге на прибыль предприятий и организаций;

РЧ - чистая прибыль предприятия, т.е. прибыль, остающаяся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль.

Во вторую группу включены показатели оценки эффективности управления предприятием. Рассматриваются четыре наиболее общих показателя. Эффективность определяется отношением прибыли ко всему обороту (реализации продукции, работ, услуг). При этом используются показатели прибыли от реализации продукции; прибыли от финансово-хозяйственной деятельности балансовой прибыли; чистой прибыли.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции (форма № 2, строка 010, гр. 3) к среднему за отчетный период итогу баланса. Отдача основных средств определяется отношением выручки от реализации продукции к средней за период стоимости основных средств. Оборачиваемость оборотных средств (количество оборотов) определяется отношением выручки от реализации продукции к средней за период стоимости оборотных средств.

Оборачиваемость запасов определяется отношением выручки от реализации продукции к средней за период стоимости запасов.

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации продукции к средней за период сумме дебиторской задолженности.

Оборачиваемость наиболее ликвидных активов определяется отношением расхода за период денежных средств к средней за период сумме наиболее ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений.

Отдача собственного капитала определяется отношением выручки от реализации продукции (форма № 2, строка 010, гр. 3) к средней за период величине источников собственных средств.

В четвертую группу включены показатели оценки ликвидности и финансовой устойчивости предприятия. Коэффициент покрытия определяется отношением суммы оборотных средств (форма № 1, строка 290) к сумме срочных обязательств. Коэффициент текущей ликвидности определяется отношением суммы денежных средств, краткосрочных вложений и дебиторской задолженности (форма № 1, строки 240 + 250 + 260) к сумме срочных обязательств.

Индекс постоянного актива определяется отношением стоимости основных средств и прочих внеоборотных активов (форма № 1, строка 190) к источникам собственных средств (форма № 1, строка 490).

Коэффициент автономии (финансовой независимости) предприятия определяется отношением суммы собственных средств (форма № 1, строка 490) к итогу баланса (форма № 1, строка 399 или 699).

Обеспеченность запасов собственными оборотными средствами определяется отношением суммы собственных оборотных средств (форма № 1, строка 490 минус строка 190) к стоимости запасов (форма № 1, строка 210).

При характеристике рыночной устойчивости акционерных компаний полезно использовать относительные показатели: чистая прибыль на 1 акцию, дивиденды на 1 акцию к рыночному курсу акции.

Подчеркнем одно важное обстоятельство. Среди исходных показателей оценки имеются итоговые, результатные показатели, характеризующие объем реализации продукции, прибыль за отчетный период. Вместе с тем показатели баланса имеют одномоментный характер, т.е. исчислены на начало и конец отчетного периода. Поскольку все исходные показатели, включенные, в табл. 5.3, являются относительными, возникает необходимость методологического обоснования порядка их расчета. Представляется, что нет смысла рассчитывать" эти показатели на начало периода, потому что данные о прибыли и объеме продаж имеются только за текущий отчетный период. Поэтому показатели табл. 5.3 рассчитываются на основе усредненных значений статей баланса.

После набора некоторой статистики для финансового анализа (бухгалтерских отчетов за ряд лет) целесообразно создать и пополнять автоматизированную базу данных исходных показателей для рейтинговой оценки, рассчитанных по данным баланса усредненно за каждый период.

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки состояния дел предприятия служат не субъективные предположения экспертов, а сложившиеся в реальной рыночной среде наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения как бы является самый удачливый конкурент, у которого все показатели наилучшие.

Такой подход соответствует практике, рыночной конкуренции, где каждый самостоятельный товаропроизводитель стремится к тому, чтобы по всем показателям деятельности выглядеть лучше своего конкурента.

Если субъектов рыночных отношений интересуют только вполне определенные объекты хозяйственной деятельности (например, потенциального инвестора могут интересовать показатели работы только сахарных заводов или кондитерских фабрик, или стекольных заводов и т.д.), то эталонное предприятие формируется из совокупности однотипных объектов. Однако в большинстве случаев эталонное предприятие может формироваться из показателей работы объектов, принадлежащих различным отраслям деятельности. Это не является препятствием применению метода оценки, потому что финансовые показатели сопоставимы и для разнородных объектов хозяйствования.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может быть представлен в виде последовательности следующих действий.

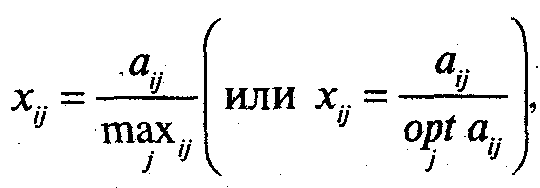

1. Исходные данные представляются в виде матрицы (аij) т.е. таблицы, где по строкам записаны номера показателей (i = 1, 2, 3...n), а по столбцам - номера предприятий (j = 1, 2, 3...т).

2. По каждому показателю находится максимальное или оптимальное значение и заносится в столбец условного эталонного предприятия (m + 1).

3. Исходные показатели матрицы стандартизуются в отношении соответствующего показателя эталонного предприятия по формуле

где xij - стандартизованные показатели состояния j-го предприятия.

![]()

где Rj - рейтинговая оценка j-го предприятия;

х1j , х2j,..., хnj — стандартизованные показатели j-го анализируемого предприятия.

5. Предприятия ранжируются в порядке возрастания рейтинговой оценки. Наивысший рейтинг (1-е место) имеет предприятие с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и предприятий не предусмотрено.

Изложенный алгоритм получения рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может применяться для сравнения предприятий за один период или на дату составления баланса (по данным на конец периода) или в динамике.

В первом случае исходные показатели, вошедшие в табл. 5.3, рассчитываются по данным баланса и финансовой отчетности за период или на конец периода. Соответственно и рейтинг предприятия определяется за период или на конец периода.

Во втором случае исходные показатели табл. 5.3 рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значение соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку состояния предприятия за период или на определенную дату, но и оценку его усилий и способностей изменить это состояние в динамике на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности предприятия в данной отрасли деятельности. Она также определяет более эффективны» уровень использования всех его производственных и финансовых ресурсов.

Возможно также включение в табл. 5.3 одновременно как моментных, так и темповых показателей (т.е. удвоение количества исходных показателей), что позволяет получить обобщенную рейтинговую оценку, характеризующую как состояние, так и динамику финансово-хозяйственной деятельности предприятия.

Перечень данных табл. 5.3 может быть расширен за счет включения в нее дополнительных показателей из справок, представляемых предприятиями в банки и налоговые инспекции, из форм статистической отчетности и других источников. Особенностью системы показателей, предлагаемой в табл. 5.3, является то, что почти все они (за исключением индекса постоянного актива, динамика которого носит сложный характер) имеют одинаковую направленность: чем выше уровень показателя или чем выше его темп роста, тем лучше финансовое состояние оцениваемого предприятия. Поэтому при включении в предлагаемую систему новых показателей необходимо следить, чтобы и они имели такую же направленность.

А лгоритм

получения рейтинговой оценки также

может быть модифицирован. Например,

можно использовать одну из следующих

формул:

лгоритм

получения рейтинговой оценки также

может быть модифицирован. Например,

можно использовать одну из следующих

формул:

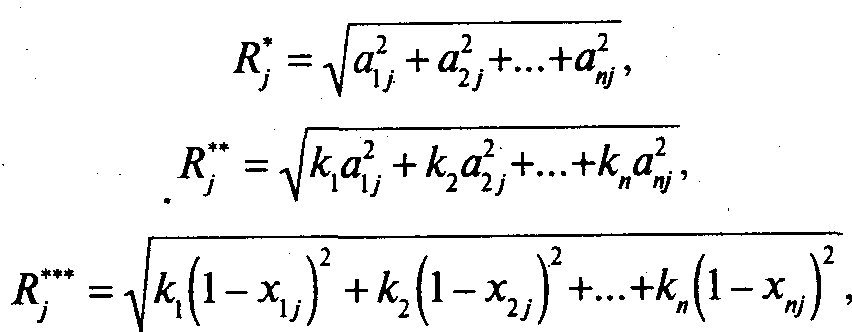

Обозначение: первая формула – (А), вторая - (В), третья – (С)

где k1 , k2 , ..., kn - — весовые коэффициенты показателей, назначаемые экспертом.

Формула (А) определяет рейтинговую оценку для j-го анализируемого предприятия, по максимальному удалению от начала координат, а не по минимальному отклонению от предприятия-эталона. Проще говоря, наивысший рейтинг имеет предприятие, у которого суммарный результат по всем однонаправленным показателям выше, чем у остальных.

Формула (В) является модификацией формулы (А). Она учитывает значимость показателей, определяемую экспертным путем. Необходимость введения весовых коэффициентов для отдельных показателей появляется при дифференциации оценки в соответствии с потребностями пользователей.

Формула (С) также является аналогичной модификацией основной формулы расчета рейтинга. Она учитывает значимость отдельных показателей при расчете рейтинговой оценки по отношению к предприятию-эталону.

В заключение еще раз перечислим основные характеристики предлагаемой методики рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия.

Во-первых, предлагаемая методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовая деятельность предприятия.

Во-вторых, рейтинговая оценка финансовой деятельности предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансовой деятельности, применяемые в рыночной экономике.

В-третьих, рейтинговая оценка является сравнительной. Она учитывает реальные достижения всех конкурентов.

В-четвертых, для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, прошедший широкую апробацию на практике,

Зачастую при принятии решения о выборе делового партнера менеджеры компаний оценивают финансовое состояние будущего партнера не с точки зрения близости к эталонному, а с точки зрения отдаленности от критического. Поэтому при выборе базы отсчета рейтинговой оценки возникает необходимость введения понятия «условного удовлетворительного предприятия». Будем считать, что «условное удовлетворительное предприятие» имеет финансовые показатели, соответствующие нормативным минимальным значениям, определенным исходя из критериев эффективности хозяйственной деятельности и организации финансов предприятия, принципов достаточности, ликвидности и доходности его капитала и отсутствия оснований для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным (согласно постановлению Правительства РФ от 20 мая 1994 г. №498).

С учетом изложенного предлагаем формулировки требований, которым должна удовлетворять система финансовых коэффициентов с точки зрения эффективности рейтинговой оценки финансового состояния предприятия.

1. Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния предприятия.

2. В экономическом смысле финансовые коэффициенты в основном должны иметь одинаковую направленность (рост коэффициента означает улучшение финансового состояния).

3. Для всех финансовых коэффициентов должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений.

4. Финансовые коэффициенты должны рассчитываться только поданным публичной бухгалтерской отчетности предприятий.

5. Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку предприятия как в пространстве (в сравнении с другими предприятиями), так и во времени (за ряд периодов).

На основе этих требований разработаны система показателей и методика рейтинговой экспресс-оценки финансового состояния предприятия.

В общем виде алгоритм определения рейтингового числа анализируемого предприятия выглядит следующим образом.

По установленным алгоритмам на основе данных баланса и других форм отчетности вычисляются финансовые коэффициенты.

![]() Рейтинговое

число определяется по формуле

Рейтинговое

число определяется по формуле

(1)

Ni — нормативный уровень для I -то коэффициента;

Кi — i -й коэффициент;

1/LNi - весовой индекс i-го коэффициента.

Легко заметить, что при полном соответствии значений финансовых коэффициентов k1,..., kL их нормативным минимальным уровням рейтинг предприятия будет равен 1, выбранной в качестве рейтинга условного удовлетворительного предприятия. Финансовое состояние предприятий с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

В случае проведения пространственной рейтинговой оценки получим п оценок (п — количество предприятий), которые упорядочиваются по возрастающей. При проведении динамической рейтинговой оценки получим т оценок (т — количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистики.

Для определения рейтинга предприятий предлагается использовать пять показателей, наиболее часто применяемых и наиболее полно характеризующих финансовое состояние (приводимые ниже нормативные ограничения показателей носят в значительной степени условный характер и используются для демонстрации построения рейтинга).

1. Обеспеченность собственными средствами, которая характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости, определяется по формуле

![]()

где IVп— итог раздела IV пассива баланса;

IА - итог раздела I актива баланса;

IIА — итог раздела II актива баланса.

Нормативное требование: Ко ≥ 0,1.

2. Коэффициент покрытия, который характеризуется степенью общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств (ликвидность баланса), определяется по формуле

![]() (3)

(3)

где IIA— итог раздела II актива баланса;

стр. 610, 620, 630, 670— соответствующие строки раздела IV пассива баланса.

Нормативное требование: КП>= 2.

3. Интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия, определяется .по формуле

![]() (4)

(4)

где стр. 010 - соответствующая строка формы № 2 «Отчет о прибылях и убытках»;

T—количество дней в рассматриваемом периоде;

399нач, 399кон - строки раздела III актива баланса, соответствующие началу и концу исследуемого периода.

Нормативное требование: КИ>= 2,5.

4. Менеджмент (эффективность управления предприятием), который характеризуется соотношением величины прибыли от реализации и величины выручки от реализации, определяется по формуле

![]() (5)

(5)

Нормативное требование косвенно обусловлено уровнем 1 учетной ставки Центрального банка России. I 5. Прибыльность (рентабельность) предприятия, которая характеризует объем прибыли, приходящейся на 1 руб. собственного капитала, определяется по формуле

![]()

где 490нач ,490кон — строки раздела IV пассива баланса, соответствующие началу и концу исследуемого периода.

Нормативное требование: Кр >= 2,0.

Согласно формуле (1), выражение для рейтингового числа, определяемого на основе перечисленных пяти показателей, будет выглядеть следующим образом:

R=2KO+0.1KП+0.8KИ+0,45КМ+КР

Таким образом, вычислив значения финансовых показателей по формулам (2) - (6) и подставив их в выражение (7), определяем рейтинговую экспресс-оценку финансового состояния предприятия. Схематично определение этой оценки изображено на рис. 5.2.

Рассмотрим применение предлагаемой методики на примере условной компании NN и произведем динамическую рейтинговую экспресс-оценку ее финансового состояния по данным бухгалтерского баланса и формы № 2 бухгалтерского отчета за периоды 01.01. 94 - 01.01.95 (R1,) и 01.01.95 - 01.10. 95 (R2):

R1=2х0,07+0,1х1,08+0,08х0,65+ +0,45х0,023+0,30=0,61;

R2=2 х 0,12 + 0,1 х 1,0 + 0,08 х1,03 + +0,45х0,081+0,88=1,338.

В табл. 5.4 внесены результаты расчетов, сделанных по формулам (2) - (7) на основании бухгалтерской отчетности компании NN.

Таблица 5.4