Изменение финансового состояния компании nn за период с 01.01.94 г. По 01.10.95 г.

|

Показатель |

Нормативное минимальное значение |

Период 01.01.94'-01.01.95 |

Период 01.01.95-01.10.95 |

Изменения,% |

|

KO KO KO KO KO R |

0,1 2,0 2,5 0,44 0,2 1 |

0,07 1,08 0,65 0,023 0,30 0,61 |

0,12 1,00 1,03 0,081 0,88 1,34 |

+71 -7,4 +58 +252 +193 +120 |

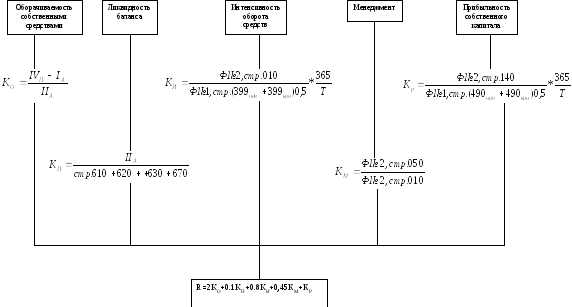

Полученные данные позволяют сделать вывод об улучшении финансового состояния компании с 01. 01.95 по 01.10.95 г., о чем свидетельствует рост рейтинговой экспресс-оценки на 120%. Это обусловлено прежде всего увеличением прибыльности компании на 193%. За указанный период ей удалось покинуть зону «неудовлетворительного» финансового состояния за счет увеличения доли собственных оборотных средств на 71% и интенсивности оборота на 58%.