Анализ состояния дебиторской задолженности на 1.10.98 г.

|

Статьи дебиторской Задолженности |

Всего на конец периода, тыс. руб. |

В том числе по срокам образования | ||||

|

до 1 месяца |

от 1 до 2 месяцев |

3-6 месяцев |

от 6 месяцев до 1 года |

более года | ||

|

1. Дебиторская задолженность за товары, работы и услуги |

269566 |

269566 |

|

|

|

|

|

2. Прочие дебиторы |

19653 |

11977 |

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

а) переплата финансовым органам по отчислениям от прибыли и другим платежам |

200 |

200 |

|

|

|

|

|

б) задолженность за подотчетными лицами |

980 |

980 |

|

|

|

|

|

в) прочие виды задолженности |

10992 |

9448 |

105 |

426 |

1013 |

- |

|

г) в том числе по расчетам с поставщиками |

7481 |

1349 |

6132 |

- |

- |

- |

|

Всего дебиторская задолженность |

289219 |

281543 |

6237 |

426 |

1013 |

- |

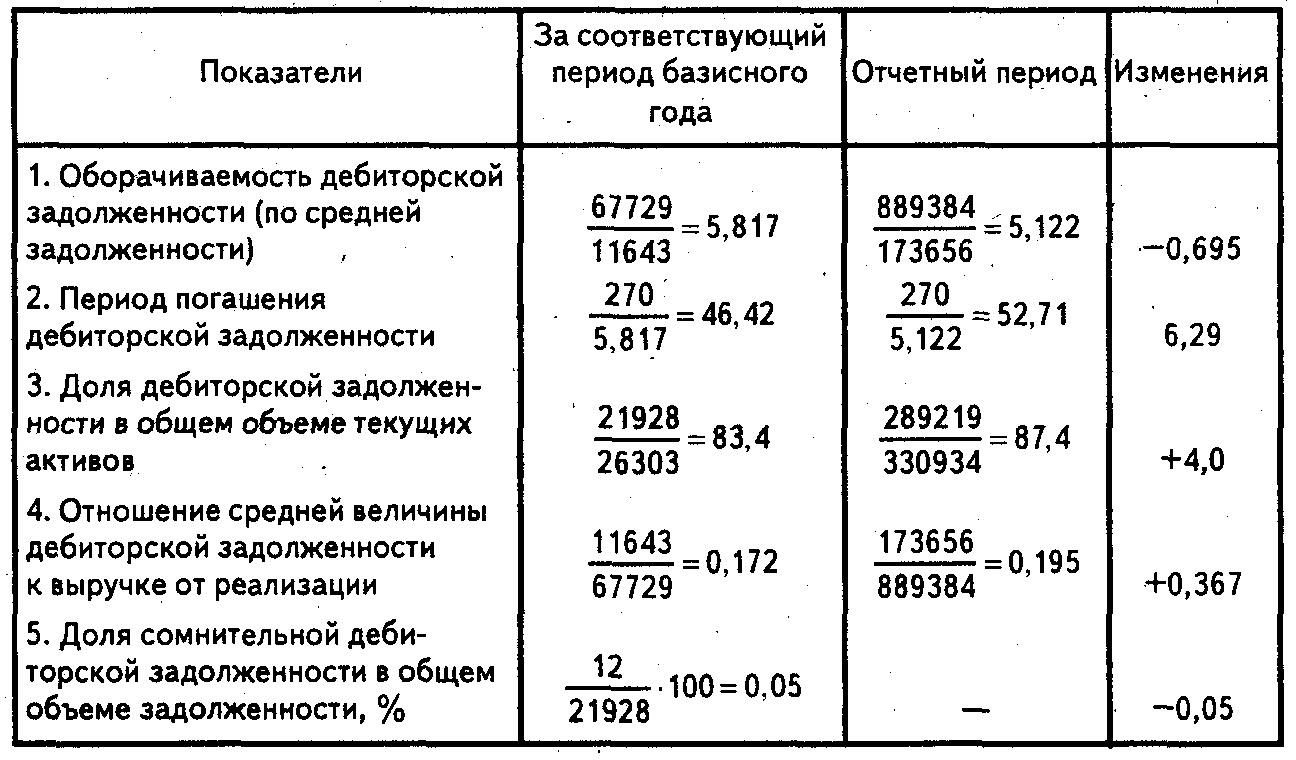

Таблица 3.14

Анализ оборачиваемости дебиторской задолженности

Как видно из табл. 3.14, состояние расчетов с заказчиками по сравнению с соответствующим периодом прошлого года ухудшилось. На 6,29 дня увеличился средний срок погашения дебиторской задолженности, который составляет 52,71 дня. Сомнительной дебиторской задолженности не имеется, хотя доля дебиторской задолженности в общем объеме текущих активов выросла на 4,0% ? и составила к величине текущих активов 87,4%. Следовательно, снизилась ликвидность текущих активов, что свидетельствует об ухудшении финансового положения предприятия.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности. В нашем примере кредиторская задолженность предприятия значительно возросла и ее доля к концу года составила более 21 % к валюте баланса, что свидетельствует об увеличении «бесплатных» источников покрытия потребности предприятия в оборотных средствах.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится на основании данных аналитического учета расчетов с поставщиками, расчетов с прочими кредиторами.

В табл. 3.15 дан пример анализа состояния кредиторской задолженности за отчетный период. Как видим, задолженность поставщикам на конец отчетного периода составила 94 888 тыс. руб., в том числе 91 403 тыс. руб. — просроченная кредиторская задолженность. Отношение просроченной задолженности к общей величине краткосрочных обязательств увеличилось за отчетный период с 17,7% до 40% ((91 403 : 229 182) ( 100%).

В состав? просроченной кредиторской задолженности доля задолженности свыше трех месяцев отсутствует, что свидетельствует о том, что отношения с кредиторами еще не зашли за критическую черту.

Для улучшения финансового положения предприятия необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

3) контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

4) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь от носятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды.

Таблица 3.15 Анализ состояния кредиторской задолженности

|

Показатели

|

Остатки на |

В том числе по срокам образования (на конец отчетного периода) | ||||

|

начало года |

Конец отчетного периода |

До 1 месяца |

от 1 до 3 месяцев |

от 3 до 6 месяцев |

>6 месяцев | |

|

1. Краткосрочные кредиты банка |

10000 |

10000 |

|

|

|

10000 |

|

2. Краткосрочные займы |

149 |

2886 |

|

|

|

|

|

3. Кредиторская задолженность |

46085 |

216296 |

|

|

|

|

|

за товары и услуги |

18189 |

94888 |

|

|

|

|

|

по оплате труда |

6300 |

31182 |

|

|

|

|

|

по расчетам по соц. страхованию и обеспечению |

3419 |

-17153 |

|

|

|

|

|

по платежам в |

|

|

|

|

|

|

|

Бюджет |

17304 |

56425 |

|

|

|

|

|

прочим кредиторам |

873 |

16648 |

|

|

|

|

|

в том числе по расчетам с покупателями |

— |

— |

|

|

|

|

|

4. Просроченная задолженность — всего, |

|

|

|

|

|

|

|

10115 |

91403 |

90730 |

673 |

|

| |

|

в том числе: |

|

|

|

|

|

|

|

по краткосрочным ссудам |

— |

— |

|

|

|

|

|

по краткосрочным займам |

— |

— |

|

|

|

|

|

по расчетам с поставщиками |

10115 |

91403 |

90730 |

673 |

|

|

|

по расчетам с покупателями |

— |

— |

— |

— |

|

|

|

по платежам в бюджет |

— |

— |

— |

— |

|

|

|

по оплате труда |

— |

— |

— |

— |

|

|

|

по соц.страхованию |

— |

— |

— |

— |

|

|

|

Справочно: |

|

|

|

|

|

|

|

Краткосрочные обязательства — |

|

|

|

|

|

|

|

Всего |

57234 |

229182 |

|

|

|

|