3.2. Факторный анализ показателей рентабельности

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать трех- или пятифакторную модель.

Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического применения модели к затратам на материалы следует добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или неосновными подразделениями предприятия), топлива, покупной энергии и т.п. Затраты на оплату труда следует дополнить отчислениями на социальные нужды. Кроме того, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между основными видами затрат.

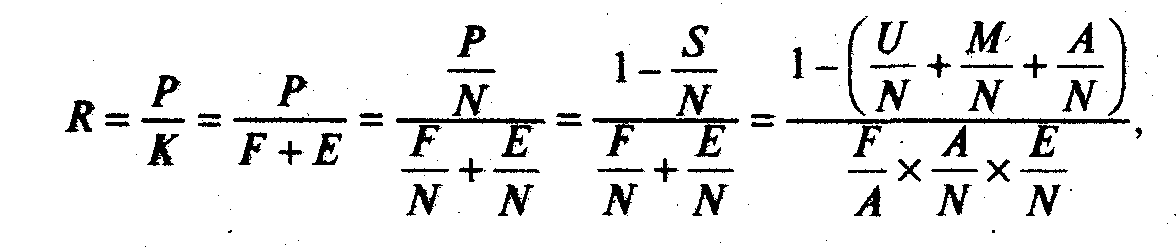

В основе всех используемых моделей лежит следующее соотношение:

- где R — рентабельность активов (капитала);

Р — прибыль от реализации;

К - средняя за период стоимость активов;

F — средняя за периодстоимость внеоборотных активов;

Е — средние остатки оборотных активов;

S/N — затраты на 1 рубль продукции по полной себестоимости;

U/N — зарплатоемкость продукции;

M/N - материалоемкость продукции;

A/N — амортизациеемкость продукции;

F/N - фондоемкость продукции по внеоборотным активам;

E/N - фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных активов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок или по интегральному методу оценки факторных влияний.

Факторный анализ рентабельности приведен в табл. 3.1 (величины показателей в табл. 3.1 не связаны с данными из Приложения).

Трехфакторная модель анализа рентабельности

![]()

где λP — прибыльность продукции:

λP=P/N;

λF — фондоемкость (капиталоемкость) продукции по основному капиталу:

λF =F/N;

λE — оборачиваемость оборотных активов (капиталоемкость по оборотному капиталу):

λE =E/N.

(В данной модели фактор оборачиваемости оборотных активов отражается величиной — E/N, обратной среднему числу оборотов.)

Таблица 3.1

Факторный анализ рентабельности

у'

|

| ||||||

|

|

|

|

|

Отклонения | ||

|

Показатели |

Условные |

1-й год |

2-й год |

| ||

|

|

обозначения |

(базисный) |

(отчетный) |

Абсолютные |

относит. (%) | |

|

|

|

|

гр.4 — гр.З |

гр.5: гр.З х |

| |

|

|

|

|

|

х100 |

| |

|

1 |

2 |

3 |

4- |

5 |

6 | |

|

Исходные данные |

|

|

|

|

| |

|

1 |

Продукция, тыс. руб. |

N |

79700 |

83610 |

3910 |

4,91 |

|

2 |

Трудовые ресурсы |

|

|

|

|

|

|

|

а) промышленно-производственный персонал, чел. |

Т |

381 |

382 |

1 |

0,26 |

|

|

б) оплата труда с начислениями, тыс. руб. |

и |

9628 |

9894 |

266 |

2,76 |

|

3 |

Материальные затраты, тыс. руб. |

м |

52228 |

54434 |

2206 |

4,22 |

|

4 |

Внеоборотные активы |

|

1 |

|

|

|

|

|

а) величина внеоборотных активов, тыс. руб. |

F |

74350 |

78581 |

4231 |

5,69 |

|

|

б) амортизация, тыс. руб. |

А |

8311 |

8463 |

152 |

1,83 |

|

5 |

Оборотные средства, тыс. руб. |

Е |

16007 |

16241 |

234 |

1,46 |

|

|

Pасчетные показатели |

|

|

|

|

|

|

1 |

Себестоимость продукции, тыс. руб. |

S=U+М+А |

70167 |

72791 |

2624 |

3,74 |

|

2 |

Прибыль, тыс. руб. |

Р=N-S |

9533 |

10819 |

1285 |

13,48 |

|

3 |

Рентабельность капитала (предприятия) |

R=P/(F+E) |

0,10550372 |

0,11409799 |

0,00859427 |

8,15 |

Продолжение таблицы 3.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Расчеты для трехфакторной модели |

|

|

|

|

| |

|

Фактор 1. Прибыльность продукции |

Р/N |

0,11961104 |

0,1293984 |

0,00978736 |

8,18 | |

|

Фактор 2. Фондоемкость продукции |

F/N |

0,93287327 |

0,93985169 |

0,00697842 |

0,75 |

|

|

Фактор 3. Оборачиваемость оборотных активов |

Е/N |

0,20084065 |

0,1942471 |

-0,00659355 |

-3,23 |

|

|

Расчеты для пятифакторной модели |

|

|

|

|

| |

|

Фактор 1. Материалоемкость продукции |

М/N |

0,6553074 |

0,65104653 |

-0,00426088 |

-0,65 | |

|

Фактор 2. Трудоемкость продукции |

U/N |

0,12080301 |

0,11833513 |

-0,00246788 |

-2,04 |

|

|

Фактор 3. Амортизациеемкость продукций |

А/N |

0,10427854 |

0,10121995 |

-0,00305859 |

-2,93 |

|

|

Фактор 4. Скорость оборачиваемости основного капитала |

А/F |

0,11178211 |

0,10769779 |

-0,00408432 |

-3,65 |

|

|

Фактор 5 Скорость оборачиваемости оборотных активов |

Е/N |

0,20084065 |

0,1942471 |

0,00659355 |

-3,28 |

|

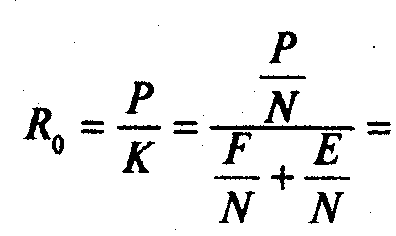

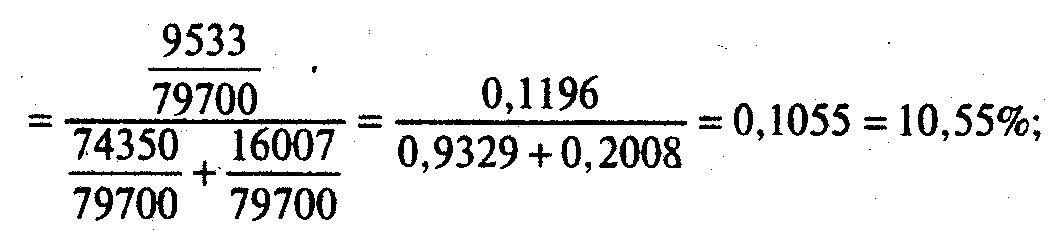

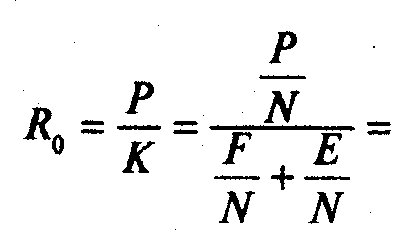

Анализ рентабельности проведем на примере табличных данных.

Сначала найдем значение рентабельности для базисного и отчетного годов:

для базисного года

для отчетного года

Таким образом, прирост рентабельности за отчетный период составляет

![]()

Рассмотрим, какое влияние на это изменение оказали различные факторы.