2.8. Предельный анализ и оптимизация прибыли, издержек и объема производства

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях этих величин. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек. Предельный доход - это прирост выручки от реализации на единицу прироста количества производимого продукта. Соответственно предельные издержки равны приросту затрат на производство продукции, приходящемуся на единицу прироста количества продукта. Чтобы прибыль была максимальной, необходимы равенство предельных издержек и предельного дохода, а также отрицательный знак разности производной предельного дохода по количеству продукта и производной предельных издержек по количеству продукта.

Введем следующие условные обозначения:

Q - количество товара (продукта);

Р— цена единицы товара;

Р х Q — доход (выручка) от реализации товара;

С—издержки производства (затраты);

R — прибыль от реализации.

Тогда основная цель предпринимательской деятельности, т.е. стремление получать максимум прибыли, может быть представлена в формальном виде следующей функцией:

R=(P*Q) – C -> max.

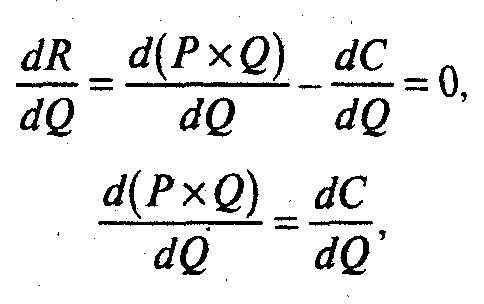

Применение предельного подхода к этой функции дает следующее соотношение:

![]()

где предельные издержки,

dC/dQ - предельный доход.

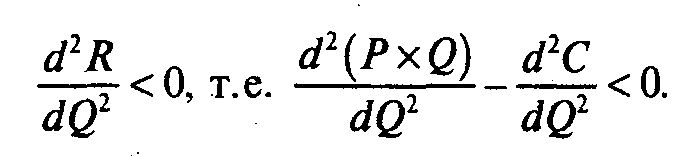

Отсюда следует: чтобы прибыль была максимальна, необходимо равенство предельных издержек и предельных доходов, а также отрицательный знак второй производной прибыли по количеству продукта:

Это соотношение позволяет найти оптимальный размер объема производства при известных (или заданных) функциях спроса Р= Р{0) и издержек С=§(0).

Проведем анализ оптимальности объема производства по предприятию. Предварительно сделаем необходимые выписки исходных данных для последующих расчетов (табл. 2.8).

Таблица 2.8 Исходные данные для предельного анализа

|

Показатели |

Базисный год |

Годы | ||||

|

1-й |

2-й |

3-й |

4-й |

5-й | ||

|

Производство продукции в натуральном выражении (Q), шт. |

1974 |

2002 |

2177 |

2417 |

2605 |

2695 |

|

Цена единицы продукта (P), руб. |

5375 |

5506 |

5513 |

5068 |

47-60 |

4764 |

|

Затраты (издержки производства) по полной себестоимости (C), тыс. руб. |

8342 |

8412 |

9650 |

9870 |

9944 |

10137 |

|

Выручка от реализации (Рх Q), тыс.руб. |

10611 |

11024 |

12003 |

12234 |

12401 |

12840 |

|

Прибыль (R), тыс. руб. |

2269 |

2612 |

2353 |

2364 |

2457 |

2703 |

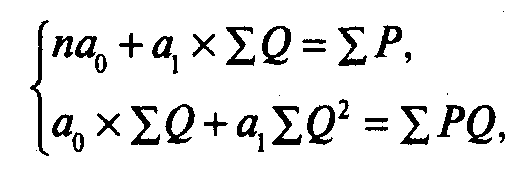

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму связи вида P=a0+a1+a1Q По методу наименьших квадратов определяются неизвестные параметры а0 и a1 на основе составления и решения системы нормальных уравнений вида

где n— число наблюдений (лет);

Р — цена единицы продукта;

Q — количество продукции в натуральном выражении.

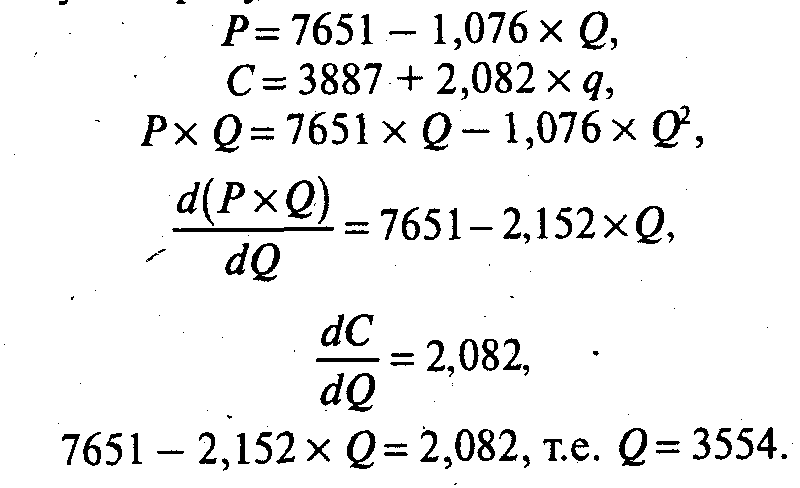

После проведения расчетов по нашим данным получим эмпирическую функцию спроса Р= 7651 — 1,076Q.

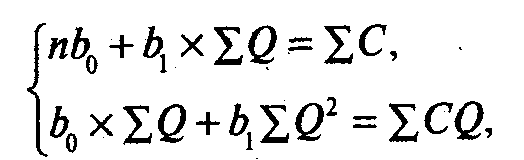

Анализ зависимости между издержками и количеством выпускаемой продукции в динамике позволяет для функции издержек выбрать также линейную форму связи вида С= Ьу + Ь^О,. Неизвестные параметры 6д и и, также находятся по методу наименьших квадратов на основе составления и решения системы нормальных уравнений вида

Теперь проведем расчеты предельного довода и предельных издержек и, приравнивая их друг к другу, найдем величину оптимального выпуска продукции:

Выполняется также второе условие максимума прибыли:

![]()

Оптимальный объем выпуска продукции составляет 3554 шт. Зная размер выпуска, можно определить цену продукта, выручку, прибыль и издержки производства. Результаты расчетов представлены в табл. 2.9. В ней для сравнения приведены также фактические данные предприятия за 5-й год.

Подведем некоторые итоги. Применение предельного анализа показывает, что у предприятия имеются возможности увеличить прибыль на б 12 тыс. руб. за счет увеличения объемов производства и реализации продукции. При этом затраты предприятия возрастут всего на 149 тыс. руб., или на 1,46%. Оптимальная цена продукта составит 3827 руб., что ниже фактической цены на 937 руб., или на 19,7%. Следовательно, предприятие может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство.

Таблица 2.9