майонез, мотивируя это тем, что тот медленно продается. Наша бизнесвумен не понимает, в чем дело. Ее аргументация: я же не беру деньги за майонез вперед, а отдаю его на реализацию и получаю деньги только после продажи; при чем же здесь скорость реализации?

Чего она не понимает с учетом теории неявных затрат? Ответ очень прост: контейнер не резиновый, и если в одном его углу стоит майонез, то туда уже не поставишь, допустим, сметану, которая продается быстрее. Таким образом, неявные затраты по майонезу для торговца равны потерянной прибыли от реализации сметаны.

С учетом таких неявных затрат экономическая прибыль от продажи май становится отрицательной, и торговать им не выгодно.

Итак, любой бизнесмен, даже не имея понятия о неявных затратах, интуитивно учитывает их существование в своей практической деятельности.

3.3. Виды затрат

Допустим, фирма увеличивает свой выпуск. Обычно мы наблюдаем, что одни статьи расходов остаются при этом неизменными, а другие — меняются. Объясняется это тем, что для увеличения выпуска фирме необходимо привлечь дополнительные ресурсы, например, нанять дополнительных работников, или приобрести новое оборудование— капитал. Однако на практике нанять дополнительных работников значительно , нлежелигче приобрести новое оборудование. Последнее требует большего времени. В связи с этим в теории производства различают короткий и длительный периоды.

В длительном периоде для увеличения выпуска фирма может изменить все факто производства. В коротком периоде одни факторы производства являются переменными, а другие — постоянными. Здесь для увеличения выпуска фирма может изменить лишь переменные факторы. Цены на факторы производства в коротком периоде полагаются фиксированными. Отсюда вытекает, что все затраты фирмы в коротком периоде можно разделить на постоянные и переменные. Важно подчеркнуть, что здесь и впоследствии речь будет идти о полных экономических затратах, включающих в себя как явны (бухгалтерские), так и неявные затраты.

Постоянные затраты (FC) — это затраты, величина которых не меняется вместе с изменением объема выпуска, т.е. это затраты постоянных факторов производства. Обычно постоянными затратами являются амортизация, арендная плата, процент за кредит, заработная плата руководства и конторских служащих и т. .дК постоянным, как правило, относятся и неявные затраты.

Переменные затраты (VC) — это затраты, величина которых меняется вместе с изменением объема выпуска, т.е. это затраты переменных факторов производства. К ним обычно относятся заработная плата производственных рабочих, расходы на сырье и материалы, электроэнергию для технологических целей и т.д.

В теоретических микроэкономических моделях к переменным затратам обычно относят расходы на оплату труда, а к постоянным затратам — расходы на оплату капитала. С этой точки зрения величина переменных затрат равна произведению цены одного человекочаса труда (PL) на количество человеко-часов (L):

VC=PL*L

В свою очередь, величина постоянных затрат равна произведению цены одного машино-

28

часа капитала (PK) на количество машино-часов (K):

FC=Pk*K

Сумма постоянных и переменных затрат дает нам совокупные затраты (TC):

FC+VC=TC

Помимо совокупных затрат необходимо знать и средние затраты.

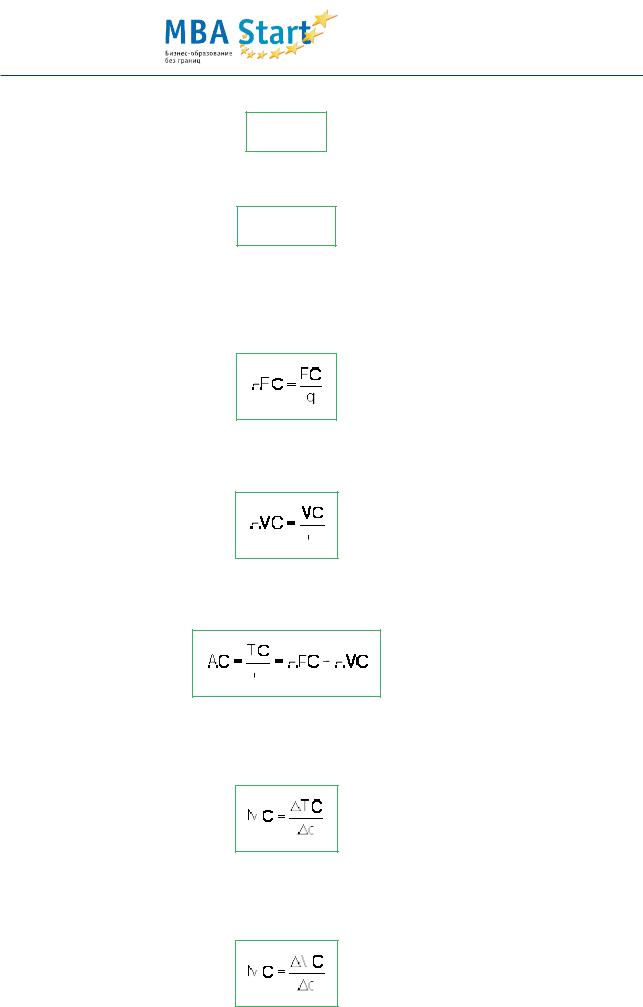

Средние постоянные затраты (AFC) — это постоянные затраты, приходящиеся на единицу выпуска:

Средние переменные затраты(AVC) — это переменные затраты, приходящиеся на единицу выпуска:

Средние совокупные затраты (AC) — это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат:

При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) — это приращение совокупных затрат при приращении выпуска

(q) на одну единицу:

Поскольку с ростом выпуска возрастают лишь переменные , затратыприращение совокупных затрат равно приращению переменных затрат(TC=VC). Можно, следовательно, записать:

29