2.3.3. Множественная линейная регрессия

Обозначим через Х1 и Х2 независимые переменные, а через У – зависимую случайную величину. Их реализации будут соответственно: х1i, x2i, yi (i = 1, 2, …, m), если m – объем выборки. Предположим, что случайная величина У для любой фиксированной пары значений (х1; х2) распределена по нормальному закону.

Уравнение регрессии ищем в виде

![]() .

.

Оценки для коэффициентов , и получаем, используя метод наименьших квадратов, т.е. обеспечивается выполнение условий:

![]() .

.

Приравняв нулю частные производные по , и , получим систему линейных уравнений для определения , и :

.

.

Преобразование этой системы с учетом обозначений

![]()

![]()

![]()

![]()

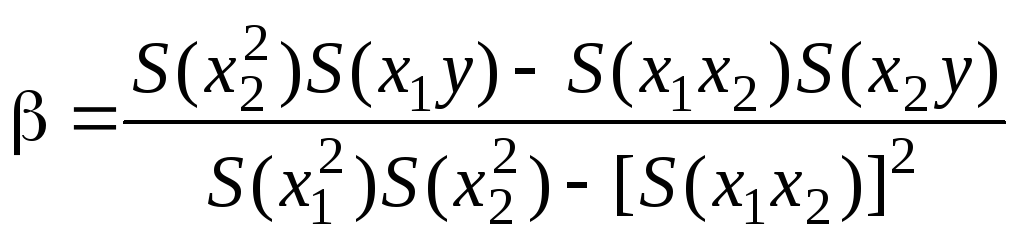

дает оценки коэффициентов , , :

,

,

,

,

![]() .

.

Коэффициенты и являются коэффициентами регрессии(множественные коэффициенты регрессии).

Величина

показывает зависимость значений у

от значений х1

при постоянном х2.

Поэтому иногда используют обозначение

=

![]() .

Соответственно (

=

.

Соответственно (

=

![]() )

выражает зависимость значений у от

значенийх2

при постоянном х1.

)

выражает зависимость значений у от

значенийх2

при постоянном х1.

Уравнение

плоскости регрессии получают в виде

![]() .

Оно имеет смысл лишь в определенной

области изменения значенийх1

и х2.

.

Оно имеет смысл лишь в определенной

области изменения значенийх1

и х2.

Аналогично – при большем количестве х.

2.3.4. Определение параметров уравнения множественной

регрессии методом активного эксперимента

Основа метода – активный спланированный эксперимент – однофакторный и многофакторный (фактор – независимая переменная).

Однофакторный

эксперимент состоит в том, что по

определенному плану изменяется значение

только одного фактора х1

и ведут наблюдение за зависящей от него

переменной (функцией отклика у

= f(x1,

х2…)).

Остальные факторы х2,

х3,…

поддерживаются без изменений на одном

базовом уровне. Затем та же схема

повторяется со вторым фактором х2

и т.д. После каждой серии опытов

рассчитывают «свой» коэффициент

регрессии, а затем окончательно находят

общее выражение для функции

![]() Недостатком такого подхода является

то, что требуется проведение большого

количества опытов, кроме того метод не

позволяет учитывать эффекты взаимного

влияния факторов.

Недостатком такого подхода является

то, что требуется проведение большого

количества опытов, кроме того метод не

позволяет учитывать эффекты взаимного

влияния факторов.

Чаще применяют многофакторный активный эксперимент, при проведении которого в каждом опыте изменяют значения всех факторов. При этом сокращается число опытов, и задача решается при минимальных затратах времени и средств.

Суть метода

Ищется уравнение регрессии линейного вида

![]() ,

(*)

,

(*)

где х1, х2,…, хк – варьируемые факторы, они поддерживаются на двух заранее выбранных фиксированных уровнях.

Верхний уровень хi,max кодируется через +1, нижний – хi,,min – через 1. Соотношение между натуральными и кодированными переменными имеет вид

![]() ,

,

где хi – натуральная переменная (хi = хi,max или хi = хi,min);

Хi – кодированная переменная (+1 или 1);

хiо – средний (нулевой) уровень, около которого осуществляется варьирование;

хi – интервал (шаг) варьирования по отношению к хiо;

![]() >0.

>0.

Число опытов определяется из соотношения N = 2к, где к – число варьируемых факторов.

Следовательно, при двух факторах минимальное число опытов (без повторения) равно 4, при трех факторах 8 и т.д.

Матрицы планирования для этих случаев приведены соответственно в табл. 1 и 2.

Таблица 1

Два фактора

|

Номер опыта |

Х1 |

Х2 |

у |

|

Номер опыта |

Х1 |

Х2 |

у |

|

1 |

1 |

1 |

у1 |

|

3 |

1 |

+1 |

у3 |

|

2 |

+1 |

1 |

у2 |

|

4 |

+1 |

+1 |

у4 |

Таблица 2

Три фактора

|

Номер опыта |

Х1 |

Х2 |

Х3 |

у |

|

Номер опыта |

Х1 |

Х2 |

Х3 |

у |

|

1 |

1 |

1 |

1 |

у1 |

|

5 |

1 |

1 |

+1 |

у5 |

|

2 |

+1 |

1 |

1 |

у2 |

|

6 |

+1 |

1 |

+1 |

у6 |

|

3 |

1 |

+1 |

1 |

у3 |

|

7 |

1 |

+1 |

+1 |

у7 |

|

4 |

+1 |

+1 |

|

у4 |

|

8 |

+1 |

+1 |

+1 |

у8 |

Как можно заметить, матрица так называемого полного факторного эксперимента (ПФЭ) строится по принципу – ни одной повторяющейся комбинации уровней факторов. Удобно использовать правило: матрица эксперимента 23 получается путем повторения матрицы эксперимента 22 при нижнем (1) , а затем при верхнем (+1) значении нового фактора Х3.

При возрастании числа факторов число опытов может стать довольно большим. Так, для шести факторов число необходимых опытов равно 64.

Следует отметить, что при полном факторном эксперименте имеется возможность определить коэффициенты не только для уравнения регрессии линейного вида

![]() ,

,

но и для уравнения, отражающего взаимодействия факторов, например

![]() .

.

Для сокращения числа опытов часто используют дробный факторный эксперимент (ДФЭ). Идея состоит в том, что, если из каких–либо соображений можно пренебречь необходимостью определения коэффициентов при некоторых факторах или их взаимодействиях, то реализуется не вся матрица ПФЭ, а например половинная, четвертная, восьмая и т.д. часть полной матрицы.

Рассмотрим методику организации ПФЭ.

Прежде чем приступить к реализации матрицы планирования необходимо выбрать для каждого фактора опорный (нулевой) уровень хiо и интервал варьирования хi, что позволит определить нижнее и верхнее значения уровня каждой их всех варьируемых переменных.

После того как составлена матрица планирования и выбраны уровни варьирования факторов можно перейти к постановке опытов, в каждом из которых должна быть реализована одна из строк матрицы. При этом кодированному значению переменной (1) соответствует нижний уровень варьируемого фактора, а значению (+1) – верхний уровень.

Для устранения предвзятости или субъективизма исследователя, а также систематических ошибок, связанных, например, с разогревом или охлаждением агрегатов и приборов во время эксперимента, старением катализатора, опыты проводятся не в очередности, соответствующей их порядковому номеру в матрице планирования, а в случайном порядке, называемом порядком рандомизации. Порядок рандомизации может быть, например, разыгран путем вытаскивания номеров опытов из урны.

В результате реализации на объекте каждого из опытов заполняется последний столбец матрицы, т.е. записываются значения выходной величины у, полученные при проведении соответствующих вариантных опытов (строк матрицы).

Важным условием получения достоверных результатов является воспроизводимость опытов. Поэтому на каждом уровне могут проводить несколько опытов. Эта процедура называется проверкой воспроизводимости и осуществляется с использованием специального критерия. Необходимо подчеркнуть, что проверка воспроизводимости является важнейшей предпосылкой, лишь при выполнении которой результатам опытов и полученным на их основе закономерностям можно доверять.

При реализации опытов в соответствии с матрицей планирования и поверки воспроизводимости можно приступить к расчету коэффициентов уравнения регрессии. Благодаря переходу к кодированным переменным, которые принимают лишь два значения (1) (+1), и специальному планированию экспериментов коэффициенты уравнения регрессии определяются раздельно, независимо друг от друга и по очень простой формуле.

Например, коэффициент bi при i–ом факторе хi:

,

,

где N – число вариантов опытов в матрице планирования;

Хiu – значение кодированной переменной в u–той строке, i–того столбца, равное либо (1), либо (+1);

![]() –среднее

значение выхода для u–того

варианта опыта (строки).

–среднее

значение выхода для u–того

варианта опыта (строки).

Отсюда видно, что расчет коэффициентов сводится к простому алгебраическому суммированию построчных значений выходов со знаками столбца, соответствующего данному фактору, и делению на число вариантов опытов. Например, коэффициент при переменной Х1 для уравнения (*) с использованием табл. 1 определяется следующим образом:

![]() .

.

Коэффициент bо по физическому смыслу соответствует опыту с поддержанием всех варьируемых факторов на средних (опорных) уровнях

,

т.е.

,

т.е.

![]() .

.

Недостатком активного метода является условие управляемости процессом по каждому из варьируемых факторов, т.е. возможность независимого изменения каждого из этих факторов и поддержания его на заданном уровне в период проведения опыта.