7.2. Техника учетной регистрации

В соответствии с требованиями учетной практики выработан ряд правил ведения записей в учетных регистрах:

записи в учетные регистры должны производиться на основании оформленных, проверенных и размеченных документов;

каждая хозяйственная операция, оформленная документом, должна найти отражение в учетном регистре;

записи в учетные регистры должны вестись в определенном порядке.

Записи должны быть краткими, четкими, ясными. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности.

В случае шахматной формы записи хозяйственной операция записывается одновременно по дебету и кредиту счетов один раз.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе отводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

В настоящее время учетные регистры являются выходным продуктом компьютерных программ. Исторически техника оформления учетных регистров осуществлялась с помощью следующих технических средств:

Этапы развития технических средств, используемых при оформлении учетных регистров

|

Период |

Вычислительная техника |

Решаемые задачи |

Тип автоматизированной информационной технологии |

|

Конец 1910-х -начало 1940-х годов |

Печатающие и счетно-клавишные машины |

Механизация отдельных элементов процессов управленческой работы |

Механизированная |

|

1940-е - начало 1950-х годов |

Комплексы взаимодополняющих машин - счетно-перфорационных комплексов |

Механизация отдельных участков работы в системе управления |

Механизированная |

|

Конец 1950-х -начало 1960-х годов |

Компьютеры I, II поколений |

Использование компьютеров для решения отдельных наиболее трудоемких задач по начислению заработной платы, складского учета и т. п. |

Частичная электронная обработка данных |

|

1960-е - начало 1970-х годов |

Компьютеры II, III поколений |

Электронная обработка плановой и текущей информации, сохранение в памяти компьютеров нормативно-справочных данных, печать машинограмм на бумажных носителях |

Электронная система обработки данных |

|

1970-е годы |

Компьютеры III поколения |

Комплексная обработка информации на всех уровнях управления предприятием, переход к разработке подсистем АСУ (автоматизированная система управления): материально-техническое снабжение, товарооборот, контроль запасов и транспортных перевозок, учет реализации готовой продукции |

Централизованная автоматизированная обработка информации в условиях вычислительных центров коллективного пользования |

|

1980-е годы |

Компьютеры IV поколения |

Развитие АСУТП (АСУ технологическими процессами), САПР (систем автоматизированного проектирования), АСУП (АСУ предприятиями), тенденция к децентрализации обработки данных, решение задач в многопользовательском режиме, переход к безбумажной эксплуатации вычислительной техники |

Специализация технологических решений на базе мини-компьютеров, персональных компьютеров и доступа к массивам данных с одновременной универсализацией способов обработки информации на базе мощных суперкомпьютеров |

|

С начала 1990-х годов - по сегодняшний день |

Компьютеры V поколения |

Комплексное решение экономических задач; объектно-ориентированный подход в зависимости от системных характеристик предметной области; широкий спектр приложений; сетевая организация информационных структур; интерактивное взаимодействие пользователя при эксплуатации вычислительной техники. Реализация интеллектуального человеко-машинного интерфейса, систем поддержки принятия решений, информационно-справочных систем |

НИТ (новая информационная технология) - объединение средств вычислительной техники и средств связи |

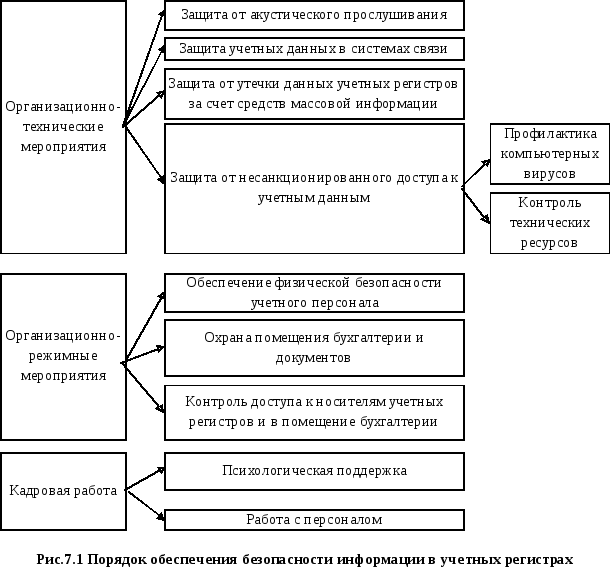

Важным моментом при заполнении учетных регистров имеет защита информации.

Суть проблемы защиты и безопасности данных учетных регистров в компьютерной информационной системе предприятия состоит в обеспечении всего комплекса организационно-технических, организационно-режимных мероприятий и кадровой работы, направленной на сохранение коммерческой тайны и надлежащего контроля работы сотрудников предприятия (рис. 7.1).

Бухгалтерская информация содержит почти все сведения о деятельности предприятия, поэтому она часто является объектом внимания конкурентов. Именно поэтому бухгалтерская информация должна быть первоочередным объектом защиты. Однако компьютерные программы бухгалтерского учета, которые предлагают на рынке, имеют разные возможности относительно защиты данных. Так, в программах «Соло для бухгалтера с компьютером» и «Финансы без проблем» вообще нет системы контроля доступа. В программах «Парус», «1С: Бухгалтерия» такая система имеет вид пароля для входа в программу. Программа «1С: Бухгалтерия» дает возможность организовать доступ к отдельным участкам учета — кассе, расчету заработной платы, складскому учету и т. п. — определенных лиц, которые имеют свои пароли. Это позволяет не только защитить предприятие от несанкционированного снятия коммерческой информации, но и уберечь его от мошенничества персонала, который имеет непосредственное отношение к работе бухгалтерии. Однако сами файлы баз данных и в этом случае часто бывают незащищенными, и их может похитить лицо с минимальными компьютерными навыками.