6.4. Формирование бухгалтерской информации по процессу производства

Процесс производства представляет собой комплекс хозяйственных операций по превращению предметов труда в готовую продукцию и по созданию новой стоимости.

Осуществляя процесс создания новой стоимости и промышленное, и сельскохозяйственное, и торговое предприятие, и строительная организация несут расходы в виде затрат сырья, материалов, топлива, энергии, оплаты труда, отчислений в фонды социальной защиты, амортизации основных средств, прочих денежных расходов. Из всего вышеперечисленного и складывается себестоимость изготовленной продукции, выполненных работ, оказанных услуг (рис.6.4).

Согласно установленным правилам отражения производственных затрат, организация имеет право не все затраты включать в себестоимость производимой продукции, выполненных работ, оказанных услуг. Часть расходов ограничено определенным лимитом, а часть вообще нельзя включать в себестоимость. Например: такие расходы как штрафы, пени, неустойки уменьшают финансовые результаты.

Для учета процесса производства в Плане счетов предусмотрены счета: 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Счет 20 «Основное производство» относится к группе калькуляционных и по структуре является активным, однако имеет отличительную особенность по определению остатка, который свидетельствует о наличии незавершенного производства (НП). Сальдо по этому счету как конечное, так и начальное проставляется в сумме, которая определяется расчетным путем на основе инвентаризации незавершенного производства. Рассчитывается по этому счету кредитовый оборот, который означает стоимость готовой продукции, выполненных работ, оказанных услуг.

Счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы» относятся к группе собирательно-распределительных счетов.

На счете 25 «Общепроизводственные расходы» учитываются расходы по содержанию и эксплуатации машин и оборудования (заработная плата рабочих, обслуживающих машины и оборудование, отчисления с их зарплаты, стоимость двигательной энергии, смазочных, обтирочных материалов), амортизация основных средств производственного назначения, оплата труда управленческого персонала цехов, отчисления с этой оплаты, хозяйственные расходы (отопление, освещение, содержание помещений), непроизводительные потери (оплата простоев).

На счете 26 «Общехозяйственные расходы» могут быть отражены административно-управленческие расходы (оплата труда и отчисления на социальное обеспечение с этой оплаты работникам аппарата управления, командировочные, канцелярские, почтово-телеграфные расходы), общехозяйственные расходы (амортизация основных средств управленческого и общехозяйственного назначения, арендная плата за помещения общехозяйственного назначения), сборы и отчисления (налоги), непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей).

При этом задача учета затрат на производство состоит не только в том, чтобы предоставить управляющей системе информацию и обеспечить контроль за совокупностью всех затрат на производство, но и в том, чтобы получить информацию и обеспечить контроль за формированием себестоимости единицы каждого вида выпущенной продукции. Для этого в развитие счета 20 «Основное производство» открываются аналитические счета по каждому виду выпускаемой продукции, выполняемых работ, оказываемых услуг.

В настоящее время существуют два варианта организации учета процесса производства: по полной производственной себестоимостии посокращенной производственной себестоимости.

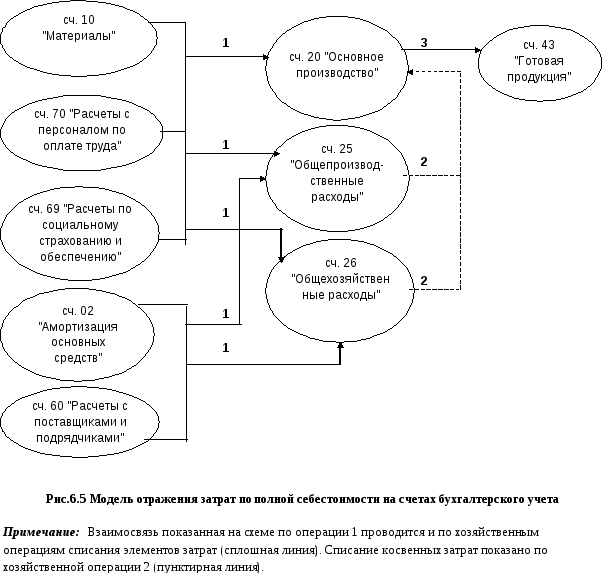

Учет процесса производства по полной себестоимостиоснован на классификации затрат по способу включению их в себестоимость отдельных видов продукции, который предусматривает их деление на прямые и косвенные, и состоит из следующих этапов.

Первый – прямые затраты на производство продукции, такие как материалы, заработная плата, начисление единого социального налога, отражаются непосредственно по дебету счета 20 «Основное производство» и открытых в его развитие аналитических счетах.

Второй – косвенные затраты такие как материалы, заработная плата, начисление единого социального налога, амортизация оборудования цеха, основных средств общехозяйственного назначения предварительно отражаются по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Третий - по истечении отчетного периода косвенные расходы по заранее установленному способу распределяются между отдельными видами продукции. Они могут распределяться пропорционально выпущенной продукции, прямым затратам труда и материалов.

Четвертый – доля косвенных расходов, найденная расчетным путем, записывается в дебет соответствующих аналитических счетов, открытых к счету 20 «Основное производство».

Пятый - общая сумма косвенных расходов отражается по дебету счета 20 «Основное производство» в корреспонденции со счетами для учета косвенных расходов: 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Шестой - для определения стоимости выпущенной продукции собирают все затраты (и прямые и косвенные) по видам изделий с учетом суммы затрат, оставшихся в незаконченной продукции. На основании аналитических данных счета 20 «Основное производство» и сведений о незавершенном производстве составляется калькуляция по изделиям для определения производственной себестоимости.

Исходя из вышеизложенного, порядок отражения затрат по полной себестоимости на счетах бухгалтерского учета наглядно представлен на рисунке 6.5:

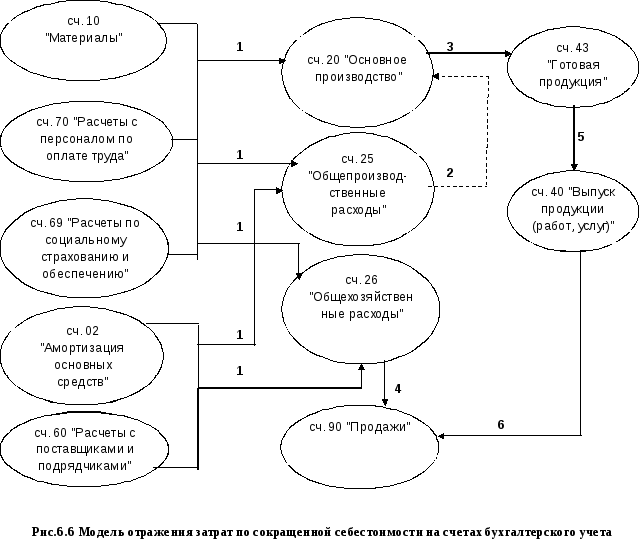

Учет процесса производства по сокращенной себестоимостирассматривается с использованием счета 40 «Выпуск продукции (работ, услуг)» и субсчетов к счету 25 «Общепроизводственные расходы»: 25.1 «Расходы на содержание оборудования»; 25.2 «Общепроизводственные расходы».

С точки зрения полноты включения затрат в себестоимость продукции, работ и услуг учет по полной себестоимости не в полной мере обеспечивает всей информацией, которая необходима для оптимального управления затратами. При формировании учетной политики в российском учете можно применять метод учета по сокращенной или, еще называют, ограниченной, усеченной себестоимости.

Суть такого подхода состоит в том, что затраты общехозяйственного характера не включаются в себестоимость продукции, работ и услуг, а списываются на счет 90 «Продажи».

В конце отчетного периода на счете 40 «Выпуск продукции (работ, услуг)»:

отражается фактическая производственная себестоимость выпущенной из производства и сданной на склад продукции, которая отражается по дебету счета 40 «Выпуск продукции (работ, услуг) и кредиту счета 20 «Основное производство»;

выявляется сумма отклонений фактической производственной себестоимости от плановой. Сумма отклонений определяется путем сопоставления сумм отраженных по дебету этого счета (фактическая производственная себестоимость) с суммами, отраженными по кредиту (плановая производственная себестоимость). После этой операции счет 40 «Выпуск продукции (работ, услуг)» закрывается.

Разница между фактической и нормативной себестоимостью (отклонение) с кредита счета 40 «Выпуск продукции (работ, услуг)» переносится в дебет счета 90 «Продажи» субсчет «Себестоимость продаж»:

при перерасходе затрат, когда фактические затраты превышают нормативные, выполняется дополнительная проводка на сумму превышения;

при экономии затрат, когда фактические затраты ниже нормативных, делается сторнировочная запись.

Порядок учета затрат на производство по сокращенной себестоимости на счетах бухгалтерского учета наглядно представлен на рисунке 6.6: