Глава 1. Бухгалтерский учет и его место в рыночной экономике

1.1. Виды хозяйственного учета. Бухгалтерский учет как информационная система

Учет согласно словарю русского языка С.И. Ожегова – это установление наличия количества чего-нибудь путем подсчетов.

С понятием «учет» постоянно сталкиваются в своей профессиональной деятельности практически все специалисты: врач, учитель, агроном, метеоролог, работники дорожной милиции, лесник и другие. Это обусловлено тем, что каждая профессия требует информацию для принятия управленческих решений путем ее наблюдения, измерения, группировки, регистрации и обобщения.

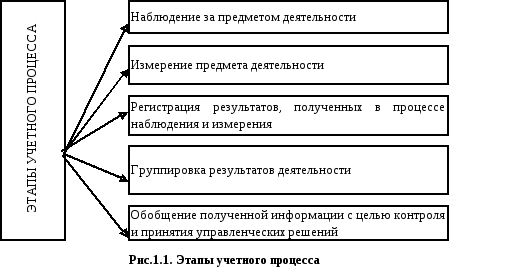

Наблюдение– это целенаправленное восприятие, обусловленное задачей деятельности.

Измерение– это совокупность действий, выполняемых при помощи средств измерений с целью нахождения значений измеряемой величины в принятых единицах измерения.

Регистрация– это преобразование и документальная запись на бумажном или магнитном носителе результатов измерения различных физических величин, характеризующих технологические процессы работы.

Группировка – это обработка данных, при котором изучаемая совокупность явлений расчленяется на однородные по отдельным признакам группы и подгруппы и каждая из них характеризуется системой статических показателей.

Обобщение– переход на более высокую ступень абстракции путем выявления общих признаков (свойств, отношений, тенденций) предмета рассматриваемой области.

Таким образом, наблюдение, измерение, регистрация, группировка и обобщение информации являются этапами учетного процесса любой профессиональной деятельности (рис.1.1).

Однако, если предметом учетного процесса агронома являются злаковые культуры, метеоролога – погода, работника дорожной службы – транспортное средство, лесника – животный и растительный мир, то для экономистов, бухгалтеров, менеджеров, аудиторов предметом учетного процесса является предпринимательская деятельность организации, предприятия, фирмы, крестьянского хозяйства, объединения, учреждения.

В рыночной системе основой предпринимательской деятельностиилипредпринимательства, как известно из курса экономической теории, является извлечение дополнительной выгоды в процессе обмена. Процесс обмена - это составное звено единого хозяйственного оборота, когда производство для обмена становится определяющей функцией хозяйствующих субъектов.

Эволюция предпринимательства неразрывно связана с развитием товарного хозяйства, которое способствовало изменению масштабов и сфер приложения предпринимательства, а также форм его проявления.

Исторически исходным пунктом приложения предпринимательской инициативы была торговая деятельность.

С переходом к индустриальной стадииприоритетной сферой приложения предпринимательства становятся отрасли материального производства: текстильная, металлургическая, добывающая отрасли.

Постиндустриальная или информационная стадияразвития экономики характеризуется его способностью преобразовывать условия хозяйствования в соответствии с тенденциями развития общественных потребностей и производства, т.е. путем научно-технического прогресса.

На современном этапе развития предпринимательство в качестве экономической категории определяется как инициативная деятельность, связанная с хозяйственным риском, направленная на завоевание и удержание конкурентных преимуществ и ведущаяся с целью извлечения дохода и приумножения собственности. Основным критерием успешной работы хозяйствующих субъектов становится не прибыль, а их биржевая капитализация, т.е. рыночная стоимость капитала, устанавливаемая котировкой на фондовой бирже.

В настоящее время согласно современной экономической теории определены следующие формы предпринимательской деятельности:

частное предпринимательство: мелкотоварное и капиталистическое;

коллективное предпринимательство;

государственное предпринимательство.

Исходя из форм предпринимательской деятельности, статьей 48 Гражданского Кодекса Российской Федерации определено понятие хозяйствующих субъектов как юридического лица, под которым признается организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Одна и та же форма предпринимательской деятельности может включать в себя неоднородные по своему характеру отношения имущественных правомочий, принципы организации и управления, что требует соответствующего их правового оформления. Поэтому в РФ предпринимательская деятельность осуществляется в конкретных хозяйственно-правовых формах, отражающих функциональные особенности самих организационных форм. Структура хозяйственно-правовых форм определена Гражданским кодексом РФ, который подразделяет всех участников предпринимательской деятельности по юридическому статусу на физических и юридических лиц.

Все формы предпринимательской деятельности независимо от организационно-правового статуса юридического лица и целей его создания требуют наблюдения и выражения в количественных и стоимостных показателях, регистрации, группировки и обобщения экономической информации с целью принятия управленческих решений, что и обусловливает понятие «хозяйственный учет».

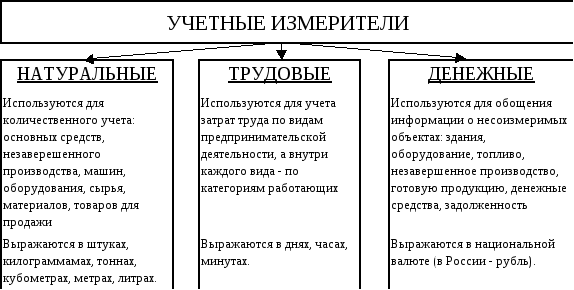

В хозяйственном учете для отражения количественных и качественных показателей предпринимательской деятельности используются три вида измерителей: натуральные, трудовые и денежные (рис. 1.2).

Рис.1.2 Виды учетных измерителей хозяйственного учета

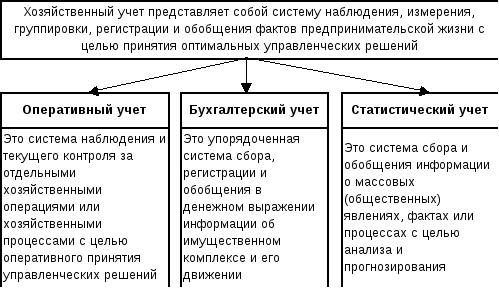

Хозяйственный учет на определенном этапе объединял в себе три вида учета: оперативный, статистический, бухгалтерский (рис.1.3).

Рис.1.3 Виды хозяйственного учета

Развитие рыночной экономики и процессы интеграции России в мировую экономику обусловили объективную необходимость появления финансового, управленческого и налогового учета.

Финансовый учет необходим для обобщения результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется и подчиняется стандартным принципам.

Управленческий учет необходим для представления информации о затратах и результатах деятельности экономического субъекта, его отдельных структурных подразделений и предназначен для принятия оперативных и прогнозных управленческих решений.

Управленческий учет является поставщиком внутренней информации для целей внутрихозяйственного планирования, контроля, оценки текущих изменений (отклонений), для принятия управленческих решений в нестандартных ситуациях при выработке стратегии и тактики организации.

Налоговый учет представляет собой систему обобщения информации для контроля за правильностью исчисления и уплаты в бюджет налогов.

Таким образом, наблюдается объективный процесс постоянного видоизменения бухгалтерского учета как информационной системы в части исчезновения одних видов и появления новых, обусловленного современными экономическими условиями.