Раздел 1. Внеоборотные активы.

Раздел 2. Производственные запасы.

Раздел 3. Затраты на производство.

Раздел 4. Готовая продукция и товары.

Раздел 5. Денежные средства.

Раздел 6. Расчеты.

Раздел 7. Капитал.

Раздел 8. Финансовые результаты.

Забалансовые счета.

Внутри каждого раздела приведены наименования и коды синтетических счетов (счета первого порядка) и субсчетов (счета второго порядка).

При этом каждый счет в Плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. К отдельным счетам предусмотрены субсчета с указанием их номера и наименования. Обособленно выделены забалансовые счета. Они имеют трехзначную нумерацию.

В страховых организациях, в связи со спецификой их предпринимательской деятельности, которая направлена на защиту имущественных интересов физических и юридических лиц при наступлении определенных событий за счет уплачиваемых страховых взносов, используется этот же План счетов с добавлением своих специфических счетов, таких как:

счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»,

счет 77 «Расчеты по страхованию, сострахованию и перестрахованию»,

счет 92 «Страховые премии (взносы)»,

счет 95 «Страховые резервы».

Органы государственной власти, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов, органы местного самоуправления, бюджетные учреждения осуществляют бюджетный учет по Плану счетов бюджетного учета.

План счетов бюджетного учета состоит из пяти разделов и забалансовых счетов:

«Нефинансовые активы» - счета для учета основных средств, непроизведенных и нематериальных активов, амортизации, материальных запасов, вложений в нефинансовые активы и нефинансовых активов в пути.

«Финансовые активы» - счета для учета денежных средств и денежных документов учреждения, дебиторской задолженности.

«Обязательства» - счета для учета кредиторской задолженности учреждения.

«Финансовый результат» - счета для учета доходов и расходов учреждения и отражения финансового результата прошлых периодов.

«Санкционирование расходов бюджетов» - счета для отражения информации о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях.

На забалансовых счетах учитывают ценности, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности, санаторные путевки, полученные безвозмездно.

Глава 5. Первичное наблюдение – основа информационной системы бухгалтерского учета

5.1. Документы как источник первичной бухгалтерской информации

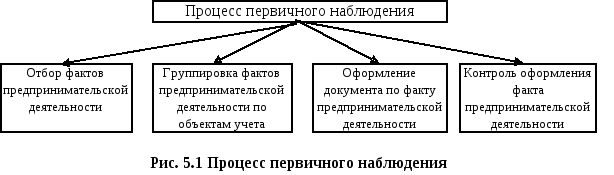

Первичное наблюдение – это целенаправленное восприятие фактов, являющееся начальным звеном в цепочке функционирования предпринимательской деятельности. От качества проведения первичного наблюдения зависят полнота и достоверность учетной информации.

Процесс первичного наблюдения можно представить следующим образом (рис. 5.1).

По результатам первичного наблюдения составляется документ.

Документ- материальный носитель информации, содержащий соответствующие данные, оформленный в установленном порядке и имеющий в соответствии с действующим законодательством правовое значение.

Кроме того, согласно Федеральному закону «Об информации, информатизации и защите информации» под документом понимают зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать.

Первичные бухгалтерские документы– это бухгалтерские документы, составленные в момент совершения хозяйственных операций или непосредственно после их завершения и являющиеся первым свидетельством их совершения.

Документы несут, с одной стороны, экономическую информацию путем группировки и обобщения цифровых показателей фактов предпринимательской деятельности и, с другой стороны, юридическую информацию путем оформления в установленном порядке совершенного факта предпринимательской деятельности организации.

Первичные бухгалтерские документы необходимы для:

обоснования учетных записей;

передачи указаний от распорядителей до исполнителей. Так, лимитно-заборная карта служит основанием для отпуска материалов со склада, расходные кассовые ордера – для выплаты из кассы наличных денег;

контроля за правильностью совершенных фактов предпринимательской деятельности организации;

фиксации причин хозяйственных нарушений, имеющих место в предпринимательской деятельности.

Документы состоят из отдельных элементов, которые называются реквизитами. Реквизиты делятся на постоянные и переменные.

Постоянные реквизитыопределены Законом о бухгалтерском учете и к ним относят:

наименование документа (формы), код формы;

дату составления;

название и юридический адрес сторон, участвующих в хозяйственной операции;

содержание хозяйственной операции. Необходимо соблюдать требования строгого соответствия между наименованием документа и содержанием проводимых по нему операций. При этом, содержание хозяйственной операции вытекает из наименования документа. Например, расходный кассовый ордер предназначен для оформления выбытия денежных средств из кассы. Конкретное содержание этой операции описывает, кому и на что выданы средства, например, на выдачу командировочных расходов. Платежное поручение предназначено для оформления платежей через банк. Конкретные источники, величина и назначение платежа определяются содержанием операции, указанным в данном документе;

количественную и стоимостную оценку хозяйственной операции;

наименование должностных лиц, ответственных за операцию;

подписи лиц, составивших документ, и их расшифровки. Перечень лиц, имеющих право подписи, утверждает руководитель по согласованию с главным бухгалтером. С принятием Федерального закона от 10 января 2002 года № 1-ФЗ «Об электронной цифровой подписи» появилась возможность подписания документа не используя «мокрые» подписи и печати. Электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

Переменные реквизитызависят от характера хозяйственной операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки информации. Переменными, или дополнительными, являются следующие реквизиты:

номер документа;

номер банковского счета организации;

основание для совершения хозяйственной операции.

Записи в первичных документах разрешается производить чернилами, химическим карандашом, шариковыми ручками, а также при помощи пишущих машинок и компьютеров. Запрещается использовать для записи простой карандаш. Первичный документ составляется как на бумажном носителе, так и в электронном виде.

Оформительные записи на бумажном носителе ведутся четко, без помарок, с обязательным заполнением всех требуемых реквизитов, свободные строки прочеркиваются.

Если в первичном документе допущена ошибка, то ее можно исправить:

- способом сторнировочной записи. При этом, ошибочная запись повторяется красными чернилами или стандартным цветом - синий, черный с заключением ее в прямоугольную рамку. Красный цвет или прямоугольная рамка аннулируют ошибочную запись, после чего делается правильная запись;

- способом корректировки, или корректурным, т.е. зачеркивается неправильно написанная сумма одной чертой. Над зачеркнутой суммой делается правильная запись с указанием даты исправления и подписью бухгалтера. При необходимости составляется справка, раскрывающая исправление и причину ошибки;

- способом дополнительной проводки. При этом, недостающая сумма показывается той же бухгалтерской проводкой стандартным цветом.

В кассовых и банковских документах никаких исправлений, подчисток, помарок быть не должно.

Для полного и точного отражения содержания хозяйственной операции применяются документы, как содержащиеся в альбомах унифицированных форм первичной учетной документации, так и разработанные самостоятельно организациями.