5.4. Инвентаризация и ее место в первичном учете

Инвентаризация является одним из основных элементов метода бухгалтерского учета, а также методическим приемом фактического контроля при проведении ревизии, аудита.

Сущность инвентаризации состоит в том, что наличие тех или иных объектов устанавливается с помощью их визуального изучения путем осмотра, обмера, взвешивания и пересчета.

Для обеспечения достоверности данных бухгалтерского учета организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, техническое состояние и правильность их оценки.

Задачами инвентаризациями являются:

выявление фактического наличия имущества в организации;

контроль за сохранностью имущества путем сопоставления фактического наличия имущества с данными бухгалтерского учета;

выявление неиспользуемого имущества;

проверка соблюдения правил и условий хранения имущества;

проверка реальности стоимости учтенного в балансе имущества.

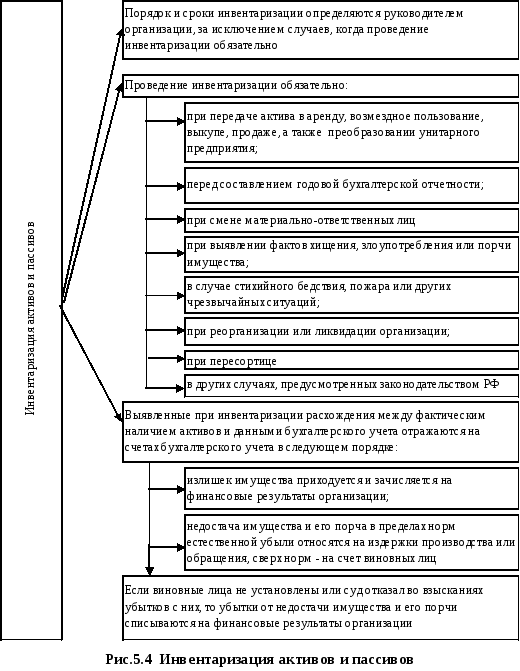

Общие требования к порядку и срокам проведения инвентаризации определены Законом о бухгалтерском учете, а конкретно в каждой организации – ее руководством.

Проведение инвентаризации обязательно в следующих случаях:

при передаче имущества в аренду, выкупе, продаже, при реорганизации и ликвидации организации;

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц (на день приема-передачи дел);

при установлении фактов хищений, а также порчи ценностей- немедленно после установления фактов;

в случае пожара или стихийных бедствий;

при переоценке имущества;

при пересортице, т.е. при переводе товара из одного сорта в другой.

В зависимости от различных признаков и причин, по которым проводится инвентаризация, различают ее виды.

По отношению к планупроведенияв соответствии с учетной политикой организации различают плановую и внеплановую инвентаризацию.

Плановая инвентаризация проводится в соответствии с планом контрольно-ревизионных работ ревизионной комиссии организации и ее учетной политики, а также в случае обязательного проведения инвентаризации.

Внеплановая инвентаризация проводится вне плана контрольно-ревизионных работ и не предусмотрена в учетной политике, она не носит обязательный характер и осуществляется внешними аудиторами, внутренними ревизорами аудиторской службы организации, инвентаризационной комиссией организации в случае выявления фактов нарушений законности и по сигналам персонала в случае обнаружения сомнительных хозяйственных операций.

В зависимости от полноты охвата инвентаризируемых имущества и обязательств различают частичную и полную инвентаризацию.

Частичной инвентаризациейявляется каждая отдельная проверка объектов учета определенных видов. В свою очередь частичная инвентаризация подразделяется насплошнуюивыборочную.

Сплошной считается инвентаризация, в ходе которой подвергаются осмотру, пересчету весь комплекс объектов учета, подверженных инвентаризации. Например, если проводится инвентаризация материалов, то она осуществляется по всей их номенклатуре, при проверке готовой продукции – все ее виды.

Выборочной является инвентаризация, в ходе которой подвергается осмотру, пересчету часть объектов конкретного вида. Например, при инвентаризации материалов проверяются только краска или только сталь.

Полная инвентаризация– это проверка всего имущества организации и ее обязательств на определенную дату. Полная инвентаризация проводится перед составлением годовой бухгалтерской отчетности, при реорганизации и ликвидации организации.

За своевременность и правильность проведения инвентаризации несут ответственность руководитель организации согласно законодательству и главный бухгалтер организации согласно внутренним должностным инструкциям.

Для проведения инвентаризации приказом руководителя организации назначается инвентаризационная комиссия, в состав которой входят: руководитель организации, главный бухгалтер или его заместитель, специалисты, имеющие отношение к инвентаризируемому имущественному комплексу. Членами инвентаризационной комиссии не могут быть материально-ответственные лица.

Объектами инвентаризации является весь имущественный комплекс: вещественные ценности, расчеты, нематериальные активы, ценные бумаги, финансовые вложения в паи, займы, уставные капиталы других организаций, материальные ценности и денежные средства, не принадлежащие организации, но числящиеся в учете, в том числе находящиеся на ответственном хранении, арендованные.

Инвентаризацию обычно проводят на 1-е число месяца. Процесс инвентаризации нельзя прерывать и приостановить и его можно разделить на четыре этапа:

подготовительный;

проверка фактического наличия материальных ценностей;

документальное оформление результатов инвентаризации;

принятие решений руководителем по результатам инвентаризаций.

Подготовительный этап включает: создание инвентаризационной комиссии; составление календарного плана проведения инвентаризации и распределение работы; выверка к началу инвентаризации записей и остатков по счетам в регистрах аналитического и синтетического учета.

Проверка материально-производственных ценностей, денежных средств и внеоборотных активов производится по месту их хранения обязательно в присутствии материально-ответственных лиц.

Выявленные и пересчитанные ценности записываются в инвентаризационные описи. Инвентаризационные описи составляются строго по местам проведения инвентаризации и материально-ответственным лицам на каждый вид ценностей. На ценности, не принадлежащие организации, составляются отдельные описи.

В бухгалтерии организации данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют сличительные ведомости на ценности, по которым выявлены излишки или недостаток. Сличительная ведомость подписывается комиссией и материально-ответственным лицом.

По результатам инвентаризации составляется общий акт инвентаризации, к которому формируется протокол. Согласно Закону РФ «О бухгалтерском учете» в протоколе определяется порядок регулирования выявленных разниц между данными инвентаризации и бухгалтерского учета, которые должны быть отрегулированы в течение 10 дней после окончания инвентаризации.

Порядок регулирования расхождений фактического наличия ценностей с данными бухгалтерского учета установлен Законом о бухгалтерском учете (рис.5.4):

ценности, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости с отнесением их на результат предпринимательской деятельности организации с последующим установлением причин возникновения излишков и виновных лиц;

недостача ценностей в пределах норм естественной убыли списывается по распоряжению руководителя организации на прочие расходы;

недостача ценностей сверх норм естественной убыли, а также их порча относятся на виновных лиц. В случаях, когда виновники не установлены, убытки от недостач ценностей списываются на прочие расходы.

Результаты инвентаризации отражаются в бухгалтерском учете в том месяце, когда закончилась инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Материалы работы инвентаризационной комиссии по завершении инвентаризации передаются в бухгалтерию организации, где они должны храниться в специальной папке в соответствии со ст.17 Закона о бухгалтерском учете не менее пяти лет, то есть в течение всего срока исковой давности по бухгалтерским операциям.

Таким образом, инвентаризация представляет собой способ контроля за сохранностью средств организации и правильностью отражения их в бухгалтерском учете.