9.2.8. Собственные акции, выкупленные у акционеров

Таблица «Собственные акции, выкупленные у акционеров» предназначена для планирования выкупа обыкновенных и привилегированных акций у акционеров.

В первую строку таблицы заноситься количество акций, а во вторую – их стоимость.

9.2.9. Добавочный капитал

В таблице учитывается прирост и уменьшения добавочного капитала организации.

9.2.10. Резервы

В таблицу заносится планируемый к созданию размер резервов.

9.2.11. Денежные средства

В таблице отображается размер поступлений и расходования денежных средств за планируемый период, а также средства, необходимые на финансирование текущей деятельности.

Строка «денежные средства, имеющиеся в распоряжении предприятия» предназначена для отображения денежных средств, остающихся в распоряжении предприятия.

![]() Если

здесь отображаются отрицательные

значения, то следует увеличить размер

кредиторской задолженности по

краткосрочным или долгосрочным кредитам.

Если

здесь отображаются отрицательные

значения, то следует увеличить размер

кредиторской задолженности по

краткосрочным или долгосрочным кредитам.

9.2.12. Уставной капитал

В эту таблицу заносятся суммы увеличивающие, либо уменьшающие величину уставного капитала организации за счет дополнительного вложения, либо изъятия денежных средств, либо имущества.

9.2.13. Имеющиеся кредиты предприятия

В таблице отображается увеличение и уменьшение размера долгосрочных и краткосрочных кредитов, имеющихся на предприятии на момент проведения планирования (см. рис. №18).

1 – Здесь заноситься размер увеличения задолженности по кредитам в установленных в Главном меню единицах измерения.

2 - Здесь заноситься размер выплат по кредитам предприятия.

3 – Сюда заносится годовая процентная ставка по кредитам.

4 – В ячейках этого ряда рассчитывается сумма процентов, начисленных за период. Возможно внесение собственных значений.

5 - В ячейках этого ряда рассчитывается сумма процентов, относимых на себестоимость. На себестоимость относятся проценты в размере 1,1*ставка рефинансирования ЦБ РФ.

Рис. №18

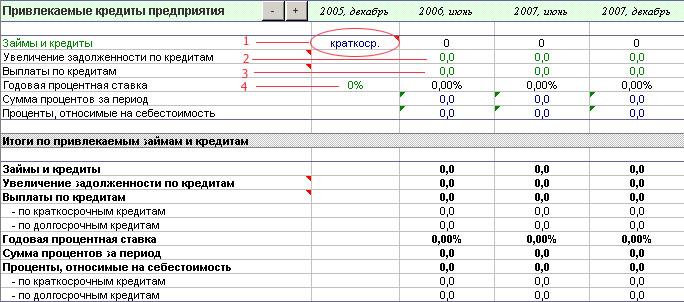

9.2.14. Привлекаемые кредиты предприятия

В таблице отображается увеличение и уменьшение размера долгосрочных и краткосрочных кредитов, привлекаемых предприятием в плановых периодах (см. рис. №19).

1 – Здесь из ниспадающего меню следует выбрать к какому – долгосрочному, либо краткосрочному типу относится кредит. В случае если кредит переходит из долгосрочного в краткосрочный, следует создать краткосрочный кредит, погасив долгосрочный.

2 – Здесь заноситься размер увеличения задолженности по кредитам в установленных в Главном меню единицах измерения.

3 - Здесь заноситься размер выплат по кредитам предприятия.

4 – Сюда заносится годовая процентная ставка по кредитам.

Рис. №19

9.2.15. Коэффициенты распределения затрат.

В таблице указывается планируемое соотношение постоянных и переменных затрат в прогнозируемом периоде.

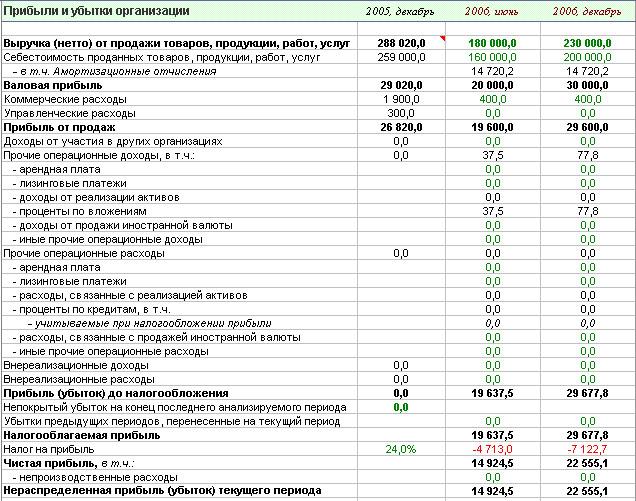

9.2.16. Прибыли и убытки организации.

В таблице «Прибыли и убытки организации» (см. рис. №20) в зеленые ячейки вносится планируемый размер доходов и расходов предприятия на планируемый период.

![]() Значения

в данную таблицу вносятся за период,

указанный в шапке листа (по строке 1), то

есть если в шапке листа установлено 90

дней, то указываем планируемые доходы

и расходы за последние 90 дней.

Значения

в данную таблицу вносятся за период,

указанный в шапке листа (по строке 1), то

есть если в шапке листа установлено 90

дней, то указываем планируемые доходы

и расходы за последние 90 дней.

Далее данные нарастающим итогом автоматически переносятся на лист «Balance» и на остальные листы.

!!! СЛЕДУЕТ ОБРАТИТЬ ОСОБОЕ ВНИМАНИЕ, ЧТО НЕ ДОЛЖНО БЫТЬ "ПЕРЕСКАКИВАНИЯ" ЧЕРЕЗ ПОСЛЕДНЮЮ ОТЧЕТНУЮ ДАТУ ГОДА. ПОСЛЕДНИМ ПЕРИОДОМ В КАЖДОМ ГОДУ Д.Б. ДЕКАБРЬ МЕСЯЦ !!!

Внутри года могут быть указаны любые периоды.

Рис. №20