3.3. Непрерывное начисление процентов

Сумма, наращенная за t лет по формуле (10) при постоянной процентной ставке jm с увеличением числа m увеличивается, но при неограниченном возрастании m сумма S = Sm стремится к конечному пределу.

Действительно

![]()

Этот факт дает основание применять непрерывное начисление процентов по годовой ставке . При этом наращенная сумма за время t определяется формулой

S = Pe t. (12)

Процентная ставка называется силой роста.

Пример. Банк начисляет проценты по непрерывной ставке =8 % на сумму 20 тыс. руб. в течение 5 лет. Найти наращенную сумму.

Решение. Из формулы (12) следует, что наращенная сумма

S = 20 000 e0,085 = 20 000 e0,4 = 20 000 1,49182 = 29 836,49 руб.

Задачи

3.1. Сумма 400 тыс. руб. инвестируется на 2 года под 30 % годовых. Найдите наращенную сумму и сложные проценты за этот срок.

3.2. Кредит размером 500 тыс. руб. выдан под сложные проценты на 1 год по ставке 10 % в месяц. Вычислите полную сумму долга к концу срока.

3.3. Определите сложные проценты за полтора года, начисленные на 70 тыс. руб. по ставке 5 % за квартал.

3.4. На срочный вклад в банке зачислено $200 по ставке 6 % годовых. Найдите накопленные на счете суммы через 2, 3, 4 и 5 лет при условии начисления: а) простых процентов; б) сложных процентов; в) непрерывных процентов.

3.5. Рассчитайте эффективную процентную ставку, эквивалентную номинальной ставке 36 %, при ежемесячном начислении процентов. Ответ: 42,6 %.

3.6. Для номинальной ставки 12 % с начислением процентов два раза в год вычислите эквивалентную ставку, проценты по которой начисляются ежемесячно.

Учет инфляции

В современных условиях инфляция часто играет решающую роль, и без ее учета конечные результаты представляют собой весьма условную величину. В реальной жизни инфляция проявляется в падении покупательной способности денег и общим уровнем повышения цен. Следовательно, ее необходимо учитывать при проведении финансовых операций. Рассмотрим способы ее учета.

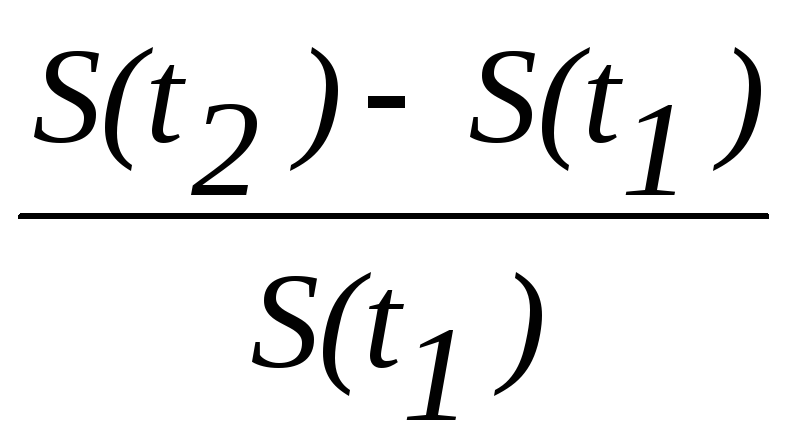

Темпы инфляции измеряются с помощью системы индексов инфляции, которые характеризуют среднее изменение уровня цен для некоторого фиксированного набора (корзины) товаров и услуг за определенный период времени. Пусть стоимость корзины в момент времени t равна S(t).

Индексом цен или индексом инфляции JP за время от t1 до t2 называется безразмерная величина

JP = S( t1 ) / S( t2 ),

а темпом инфляции за этот период называется относительный прирост цен:

h =

=JP

- 1.

=JP

- 1.

Отсюда индекс цен

JP = 1 + h.

Если срок рассмотрения инфляции включает в себя n периодов, в каждом из которых средний темп инфляции равен h, то

JP = (1 + h)n .

В случае, когда темп инфляции в i-ом периоде равен hi , индекс инфляции за n периодов вычисляется по формуле

JP = (1 + h1) (1 + h2)…(1 + hn).

Индекс инфляции JP показывает во сколько раз, а темп инфляции h - на сколько процентов выросли цены за рассматриваемый период.

Индекс покупательной способности денег JD равен обратной величине индекса цен:

JD = 1 / J P = 1/ ( 1 + h).

Пример. Вы имеете сумму в 140 тыс. руб. Известно, что за два предшествующих года цены выросли в два раза, т.е. индекс цен JP = 2. В этом случае индекс покупательной способности денег равен JD = 1/2. Значит, реальная покупательная способность 140 тыс. руб. составит в момент получения всего 140 × 1/2 = 70 тыс. руб. в деньгах двухлетней давности.

Если h - годовой темп инфляции, то годовой индекс цен равен 1 + h, поэтому наращенная сумма с учетом инфляции

S

и

=

P ( 1

+ i )n

![]() = P

= P

![]() (13)

(13)

Очевидно, что если среднегодовой темп инфляции h равен ставке процентов i, то Sи = P, т.е. роста реальной суммы не произойдет: наращение будет поглощаться инфляцией. Если h > i , то реальная сумма меньше первоначальной. Только в ситуации h < i происходит реальный рост.

Пример. Постоянный темп инфляции на уровне 10% в месяц за год приводит к росту цен в размере JP = 1,112 = 3,14. Таким образом, годовой темп инфляции h = JP - 1 = 2,14 или 214%.

В целях уменьшения воздействия инфляции и компенсации потерь от снижения покупательной способности денег используется индексация процентной ставки. При этом ставка корректируется в соответствии с темпом инфляции.

Скорректированная ставка называется брутто-ставкой. Вычислим эту ставку, обозначив ее через r.

Если компенсируется инфляция в размере брутто-ставки при наличии простых процентов, то величину r находим из равенства множителей наращения:

1 + n× r = ( 1 + n × i ) JP = ( 1 + n × i )( 1 + h ) n ,

Отсюда

![]() (14)

(14)

Величину брутто-ставки для наращения по сложной процентной ставке находим из равенства (n = 1):

1 + r = ( 1 + i )( 1 + h ),

тогда

r = i + h + h×i (15)

Формулы (14), (15) означают следующее: чтобы обеспечить реальную доходность в i %, при темпе инфляции h нужно назначить ставку в размере r %.

Пример. Банк выдал на 6 месяцев кредит - 5 млн руб. Ожидаемый месячный уровень инфляции – 2 %, требуемая реальная доходность операции равна 10 % годовых. Определите ставку процентов по кредиту с учетом инфляции, размер наращенной суммы и величину процентного платежа.

Решение. Индекс инфляции JP = (1 + 0,02)6 = 1,1262. Из (14) получим величину брутто-ставки:

r

=

![]() =0,365 (или 36,5 % ).

=0,365 (или 36,5 % ).

Размер наращенной суммы

S= P(1 + n r ) = 5 (1 + 0,5×0,365 ) = 5,9126 млн. руб.

Величина процентного платежа ( плата за кредит )

I = 5,9126 - 5,0 = 0,9126 млн. руб.

Пример. Кредит в 1 млн. руб. выдан на два года. Реальная доходность должна составлять 11% годовых (сложные проценты). Расчетный уровень инфляции 16% в год. Определите ставку процента при выдаче кредита, а также наращенную сумму.

Решение. Из формулы (15) имеем:

r = 0,11+0,16+ 0,11× 0,16 = 0,2876;

S = 1,0 ( 1 + 0,2876 )2 = 1,658 млн. руб.

Задачи

4.1. Кредит 500 тыс. руб. выдается с 20.06.98г. по 15.09.98г. При выдаче кредита считается, что индекс цен к моменту его погашения составит 1,3. Определите брутто-ставку и погашаемую сумму.

Ответ: R = 134% ; S R = 658 194 руб.

4.2. Кредит в размере 5 млн руб. выдается на 3 года. Реальная доходность операции должна составлять 3 % годовых по сложной ставке. Расчетный уровень инфляции составляет 10% в год. Вычислите брутто-ставку и погашаемую сумму. Ответ: R = 13,3 % ; SкR = 7 272 098 руб.

4.3. В банк помещен вклад в сумме 100 тыс. руб. под 100 % годовых сроком на 5 лет. Ожидаемый в течение этого периода темп инфляции h = =50 % в год. Определите реальную сумму, которую будет иметь клиент по истечении пяти лет: а) с учетом инфляции; б) без учета инфляции.

4.4. Какую ставку должен назначить банк, чтобы при годовой инфляции 11% реальная доходность оказалась 6 %.