8. Анализ эффективности инвестиционных процессов

В условиях рыночной экономики инвестирование позволяет нарастить капитал. Для этого надо уметь анализировать инвестиционные процессы.

В инвестиционном проекте средства сначала вкладываются в какую-либо сферу (производство, строительство, торговля, ценные бумаги и т.д.) а затем они постепенно возвращаются, принося инвестору к концу срока проекта определенную прибыль.

Задача инвестора: на основе имеющихся на момент начала проекта данных о доходности вложений в различные сектора рынка и их прогнозе на период реализации проекта выбрать оптимальный вариант вложения имеющихся у него финансовых средств.

Хотя такая задача сложна и содержит в себе моменты неопределенности и риска, но даже простые модели позволяют многое прояснить, выяснить связи между параметрами инвестиционных процессов, допустимые диапазоны их изменения и т.д. и, в конечном счете, принять правильное решение.

Непосредственным объектом анализа инвестиционных процессов являются потоки платежей, в которых инвестиции отрицательны, доходы положительны.

8.1. Модель дискретного потока платежей

Рассмотрим модель детерминированного дискретного потока денежных расходов (капитальных вложений) и поступлений в инвестиционном процессе.

Пусть инвестиционный проект начинается в момент t=0 с капвложения R(0) рублей. Затем в моменты tk происходят инвестиции в размере R(tk ) или доходы в размере P(tS ) руб.

Определение. Современной стоимостью PV (Present Value) потока платежей называется сумма приведенных к моменту t=0 величин этих платежей. В нашем случае современные стоимости инвестиций и доходов вычисляются cоответственно по формулам:

Здесь V(tk) = (1+i)-tk - коэффициент приведения (дисконтирования).

Определение. Чистым приведенным доходом NPV (Net Present Value) называется алгебраическая сумма всех платежей, приведенных к моменту t=0 по ставке процента i:

NPV = VPP - PVR .

Чистый приведенный доход характеризует общий абсолютный результат инвестиционной деятельности. Ставка процентов, по которой производится дисконтирование, называется ставкой сравнения или спот-ставкой.

8.2. Модель непрерывного потока платежей

В коммерческой практике встречается случай, когда фирме приходится производить частые, но небольшие денежные расходы и поступления. Если баланс финансового потока подсчитывается также часто, то такие платежи при теоретическом финансовом анализе можно описать с помощью модели непрерывного потока платежей. Пусть на временном отрезке [0,T] расходы и доходы поступают с интенсивностью R(t) руб/год. На отрезке [t, t+t] величина потока платежей составит R(t) t руб. Приведенная величина этого потока на момент t = 0 на данном отрезке R(t) V(t) t, где V(t)=(1+i)-t. Суммируя по всему отрезку [0,T] и переходя к пределу при t , получим:

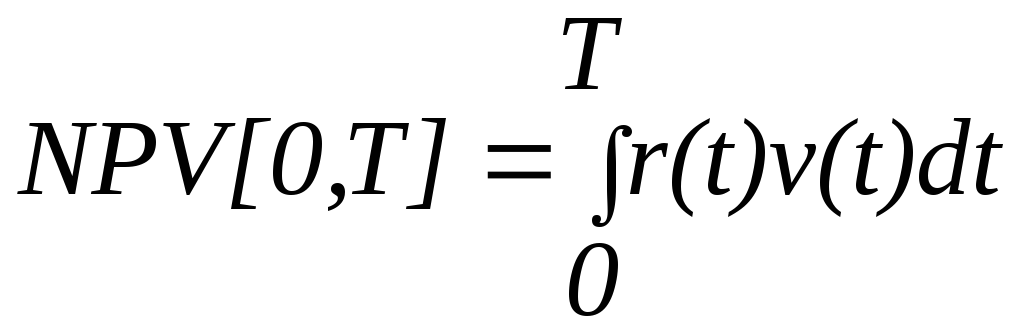

Следовательно, чистый приведенный доход на отрезке [0,T] равен

Данная модель позволяет анализировать те этапы инвестиционного проекта, когда не было значительных вложений или поступлений.

Пример. Рассмотрим инвестиционный проект, реализация которого потребует Т=12 лет и предполагает следующий дискретно-непрерывный поток платежей (десятки. тыс. долл.):

С(0) = 5; С(1) = 10; С(12) = 6; r(t) = 3 при 3 t 12.

Найти NPV данного проекта при ставках сравнения i = 10 % и 15 %.

Решение.

NPV(10 %) = 1,44; NPV(15 %) = - 2,47.