6.3. Погашение ипотечной ссуды

Ипотечную ссуду выдают под залог имущества (земли, дома и т.п.) на длительный срок. В случае невозврата ссуды в установленный срок заложенное имущество становится собственностью кредитора. Здесь мы рассмотрим традиционную ипотечную ссуду, которая погашается равными ежемесячными выплатами и на которые также ежемесячно начисляются проценты.

Пусть размер ссуды D, выдана она на срок n лет под годовую ставку сложных процентов i. Равные ежемесячные выплаты размером R образуют ренту с частотой платежей и начислением процентов 12 раз в году. Ее наращенная сумма к концу k-го года составит Rs(12k, i/12) и для определения R имеем уравнение

R s(12n, i/12) = D(1+i/12)12n ,

где n - срок ипотечной ссуды. Легко определить на конец любого года остаток, который еще предстоит выплатить. Определим остаток Rk на конец k-го года. К концу k-го года наращенная величина ссуды есть D(1+i/12)12k, а наращенная величина выплат ренты равна Rs(12k,i/12). Значит остаток Rk = =D(1+i/12) 12k - R s(12k, i/12).

Пример. Пусть ссуда в $100 000 выдана на 10 лет под 3 % годовых. Определим ежемесячную выплату и остаток к концу 5-го года.

Решение. Определяем величину коэффициента s(120, 3/12), (например, с помощью компьютерной программы Mathcad):

s(120, 3/12) = [(1+ 0,0025)120 - 1]/0,0025 = 139,74.

Ежемесячную выплату вычислим по формуле (26):

R = 100000 1,162/139,74 = 831,544.

Определим теперь остаток к концу 5 - го года. Наращенная величина ссуды к этому моменту равна 100000 (1+ 0,0025)60 = 116 200. Наращенная величина произведенных выплат есть

715,61S(60; 0,25) = 864,647,

следовательно, остаток к концу 5- го года равен

R5 = 864,647 - 831,544 = 33,103.

Задачи

6.1 Долг в сумме 1000 тыс. руб. необходимо погасить равными срочными уплатами в течение 5 лет. За заем выплачиваются проценты по ставке 10 % годовых. Определите величину ежегодной выплаты.

6.2 Долг в размере 100 тыс. руб. получен под 8 % годовых на 4 года. Одновременно с получением ссуды для ее погашения создан страховой фонд, в который делаются равные ежегодные взносы, На деньги, внесенные в фонд, выплачиваются 5 % годовых. Найдите ежегодную срочную уплату по долгу. Ответ: 31201,18 руб.

6.3 Фермер взял в банке 500 тыс. руб. под 10 % годовых на 5 лет. Для погашения долга он образовал страховой фонд, внося в него равные ежегодные взносы и получая на эти деньги 10 % годовых. Найдите ежегодную срочную уплату по долгу.

6.4 Решите предыдущую задачу при условии, что на деньги, вкладываемые в страховой фонд, начисляются 8 % годовых.

6.5 Владелец магазина получил в банке ссуду $20 000 сроком на 4 года. Банковская процентная ставка 10 % годовых. Для погашения ссуды владелец магазина создал страховой фонд, внося в него равные ежегодные взносы и получая на эти деньги проценты по ставке j4=5 %. Какова ежегодная срочная уплата по долгу?

7. Консолидация и замена платежей

В реальной ситуации нередко одна из сторон коммерческой сделки обращается к другой с предложением изменить условия ранее заключенных соглашений.

Наиболее часто предлагается изменить сроки платежей в сторону их увеличения, произвести объединение нескольких платежей в один (консолидировать платежи) с установлением единого срока погашения.

Принцип, на котором базируется такое изменение контракта, называется принципом финансовой эквивалентности обязательств, который предполагает неизменность финансовых отношений сторон до и после изменения контракта.

Эквивалентными считаются такие платежи, которые, будучи приведены к одному моменту времени, оказываются равными. Рассмотрим рис. 6 S1 и S2 - суммы, приуроченные к моменту времени t = 2 и t = 4 соответственно.

Приведем обе суммы S1 и S2 к начальному моменту времени по ставке приведения i, т.е. произведем дисконтирование этих сумм:

A1 = S1 (1 + i)-2, A2 = S2 (1 + i)-4.

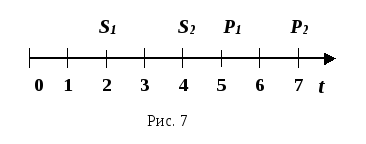

Если A1 = A2 , то суммы S1 и S2 эквивалентны. Следовательно, замена суммы S1 при t = 2 на сумму S2 при t = 4 и наоборот, не изменит финансовых отношений сторон участников коммерческой сделки. Рассмотрим рис.7.

Здесь сравниваются два потока платежей: S1 , S2 и P1, P2 по сложной процентной ставке i. Для того чтобы заменить суммы S1 и S2 на две другие, эквивалентные по своим финансовым последствиям, суммы P1 и P2, применим принцип финансовой эквивалентности. Именно, приведем платежи S1 и S2 к начальному моменту времени (можно к любому другому) и сложим их:

S1 (1 + i)-2 + S2 (1 + i)-4 . (27)

То же самое проделаем с платежами P 1 и P 2:

P1 (1 + i)-5 + P2 (1 + i)-7. (28)

Приравнивая (27) и (28), получим уравнение эквивалентности:

S1 (1 + i)-2 + S2 (1 + i)-4 = P1 (1 + i)-5 + P2 (1 + i)-7. (29)

Очевидно, что данный метод распространяется на любое конечное число сумм. Если сравнение происходит по простой ставке i, то уравнение (29) примет вид:

S1 (1 + 2i)-1 + S2 (1 + 4i)-1 = P1 (1 + 5i)-1 + P2 (1 + 7i)-1.

В случае, когда несколько платежей S1, S2, S3 со сроками n1, n2, n3 соответственно, заменяются одним S0 со сроком n0, то уравнение эквивалентности в случае простых процентов запишется в виде:

S 0 = S1 (1 + (n0 - n1 )i) + S 2 (1 + (n0 - n2 )i) + S3 (1 + (n0 - n3 ) i),

если n 0 > n1, n2, n3. В другом случае, если n1 < n0 < n3, нужно применять как наращение (при n0 > nk), так и дисконтирование (n0 < nk).

Если проценты сложные, то, если n1 < n0 < n2 < n3, уравнение эквивалентности примет вид (суммы приводятся к моменту n0):

S0

= S1

(1

+ i)![]() + S2

(1

+ i)

-(

+ S2

(1

+ i)

-(![]() )

+ S3

(1 + i)-(

)

+ S3

(1 + i)-(![]() )

.

)

.

Пример. Два платежа - 1 и 0,5 млн руб. со сроками уплаты соответственно 150 и 180 дней - объединяются в один со сроком 200 дней. Определите консолидированную сумму долга, если стороны согласились на применение простой ставки, равной 20 %.

Решение. Приводя суммы 1 и 0,5 млн руб. к сроку n0 = 200 дней, получим уравнение эквивалентности (К = 360):

S0

= 1000 (1 +

![]() 0,2)

+ 500 (1 +

0,2)

+ 500 (1 +![]() 0,2)

= 1533,32 тыс. руб.

0,2)

= 1533,32 тыс. руб.

Пример. Имеется два кредитных обязательства - 500 тыс. руб. и 600 тыс. руб. со сроками уплаты 01.10 и 01.01 (нового года).

По согласованию сторон обязательства были пересмотрены на новые условия: первый платеж в размере 700 тыс. руб. должник вносит 01.02, остальной долг он выплачивает 01.04. Ставка сравнения 10 % простая. Рассчитайте величину второго платежа S0.

Решение. За дату приведения примем 01.01 (нового года), К = 360. Учитывая, что 01.10 - 274-й порядковый день в году, 01.02 - 32-й день, 01.04 - 91-й день, запишем уравнение эквивалентности:

500 (1 +

![]() 0,1)

+ 600 = 700 (1 +

0,1)

+ 600 = 700 (1 +![]() 0,1)-1

+ S

0 (1 +

0,1)-1

+ S

0 (1 +

![]() 0,1)-1.

0,1)-1.

Решая это уравнение относительно S0, находим: S0 = 409,417 тыс. руб.

Задачи

7.1. Долг в размере 300 тыс. руб. должен быть выплачен через два года. Найдите эквивалентные значения для этой суммы (ставка сравнения 25 %):

а) в конце первого года,

б) через 5 лет.

Ответ: а) 240 тыс. руб.; б) 585,938 тыс. руб.

7.2. Вычислите эквивалентное значение долга, которого он достигнет через два года, если в настоящее время он составляет 42 тыс. руб. Проценты начисляются поквартально по ставке 40 % годовых. Ответ: 90,031 тыс. руб.

7.3. Исходный поток платежей составляет: 200 тыс. руб. - через один год, 175 тыс. руб. - через два года, 210 тысяч руб. - через 4 года. Замените его эквивалентным множеством, состоящим из двух выплат, равных по величине, первая из которых осуществляется через 1,5 года, а вторая - через 4 года. Проценты начисляются по ставке 8 % годовых каждые полгода.

7.4. Долг должен быть погашен двумя платежами: 100 тыс. руб. через один год и 370 тыс. руб. через три года. Определите срок, при котором замена обеих выплат одной, в размере 480 тыс. руб., будет эквивалентной при ставке – 15 % годовых.

7.5. По условиям контракта, заключенного 01.02, за полученные в кредит товары фирма должна заплатить через 120 дней - 1,5 млн руб., а затем через 240 дней еще 1,2 млн руб. Достигнуто соглашение с кредитором об изменении условий контракта. Платежи производятся равными суммами: первый платеж - через 90 дней, второй - через 180 дней. При расчете применяется простая ставка 10 % годовых. Определите величину каждого платежа. Ответ: 1,3361 млн руб.

7.6. Строительная фирма получила в банке долгосрочный кредит в размере 5 млн. руб. под 6 % годовых (проценты сложные), срок погашения - через 5 лет. Впоследствии стороны пересмотрели условия займа и выработали новые: через три года производится выплата 3 млн. руб., остальная сумма выплачивается через 4 года. Процентная ставка сохраняется прежней. Определите сумму окончательного платежа.

7.7. Заемщик должен уплатить кредитору 10 млн руб. через 5 лет. Стороны согласились изменить условия погашения долга: через 2 года выплачивается 3 млн руб., а оставшийся долг спустя 4 года после первой выплаты. Определите сумму окончательного платежа, если сложная процентная ставка равна 10 % годовых.